257

224

中国癌症发病率全球第一,重疾险这把生命保护伞,怎么选?

2019-09-26 17:40:45

2点赞

31收藏

1评论

跟着放心选 少花冤枉钱

中国的癌症发病、死亡人数,全球占比第一。每天,中国有超过1万人确诊癌症,平均每分钟就有7个人得癌症。

数据略沉重,来自美国癌症学会官方期刊《临床医师癌症杂志》发表的「2018年全球癌症统计数据」。

但是,得了癌症,不等于判了死刑。

医学在发展,很多高发癌症的5年生存率,显著提升。比如:女性高发的乳腺癌,我国5年生存率为82%。男女都高发的甲状腺癌,5年生存率是84.3%。

癌症和其他病不同,没有治愈的概念,一般用「三年生存率」、「五年生存率」来衡量。癌症5年生存率,指经过综合治疗后,生存5年以上的患者比例。

在大病面前,决定生死的,可能是钱。

重疾险的意义:应对癌症等大病,只要符合理赔条件,保险公司直接赔钱,比如50万,不用等报销。

这笔钱,用来救命,补偿后续几年的康复费、失业收入损失,都可以,保险公司管不着。

今天,来看多次赔付的重疾险。

01

01单次赔付 VS 多次赔付,咋选?

单次赔付、多次赔付,有什么区别?

单次赔付,重疾只赔一次,然后合同结束。而且,以后也买不到其他重疾险了。

多次赔付,重疾可以赔多次,有点「一份顶多份」的意思。

多次赔付的重疾险,有没有必要?

有价值。

医学在起飞,得了重疾,不一定就去见阎王爷。癌症成为慢性病,也会是趋势。

但,得过一次重疾,再得其他重疾的概率会更高。因为身体素质下降,有些疾病之间还存在关联,可能会触发「连锁反应」。

买单次赔付or多次赔付?

主要看预算。

单看保障,多次赔付肯定更好喽。但多次赔付的也更贵啊。保障好一点,钱也得多交点。

预算有限的,乖乖买单次赔付,先保证第一次得重疾有钱治。预算充足,可以买多次赔付,人生这条长河,安全指数up up~

02

15款多次赔付型重疾险评测

这4款值得推荐

重疾险是最复杂的险种,如果随便买、不仔细对比,看完这篇文章会哭。

你们啊,总说文章太长,火急火燎只想看结论↓

行行行,先放结论。

但别嫌我啰嗦啊:后面的挑选原则也要看,它能帮咱理解重疾险的保障、条款、理赔,顺便避坑。

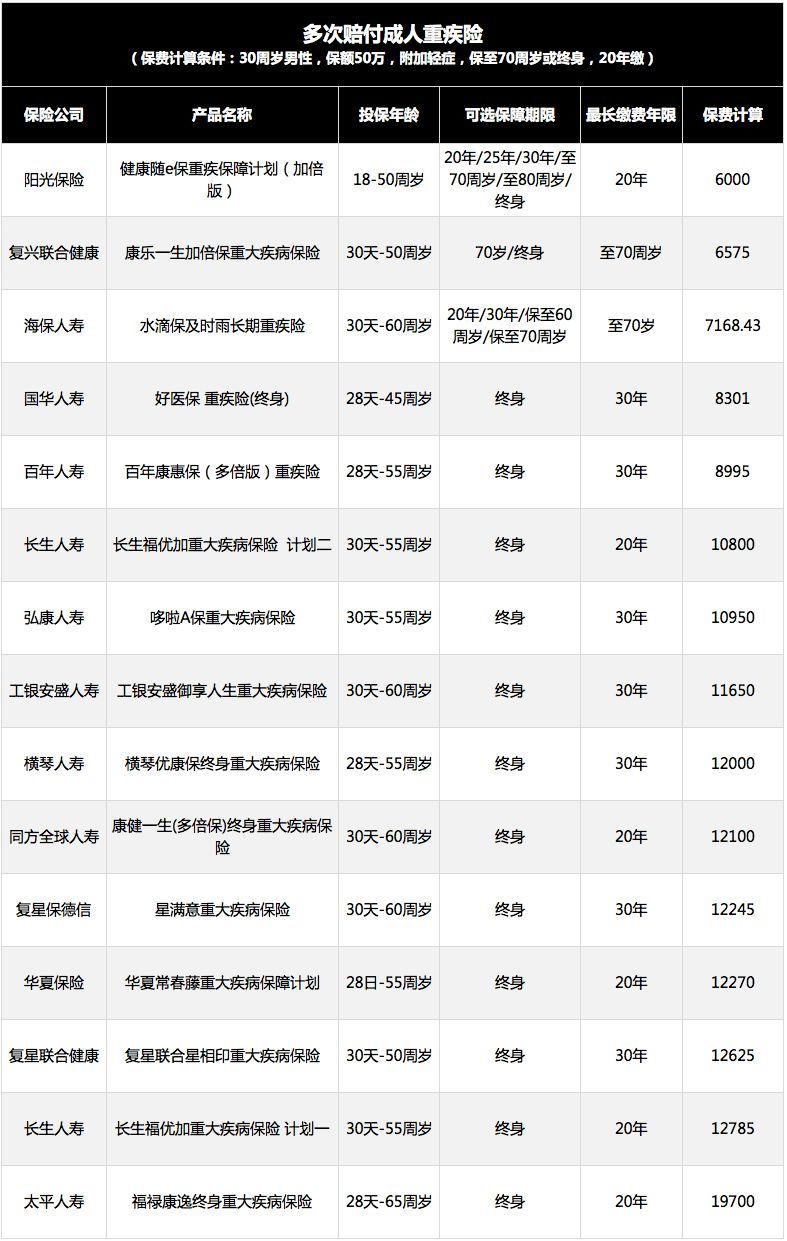

多次赔付重疾险,测了15款↓

终极推荐,4款↓

细细点评~

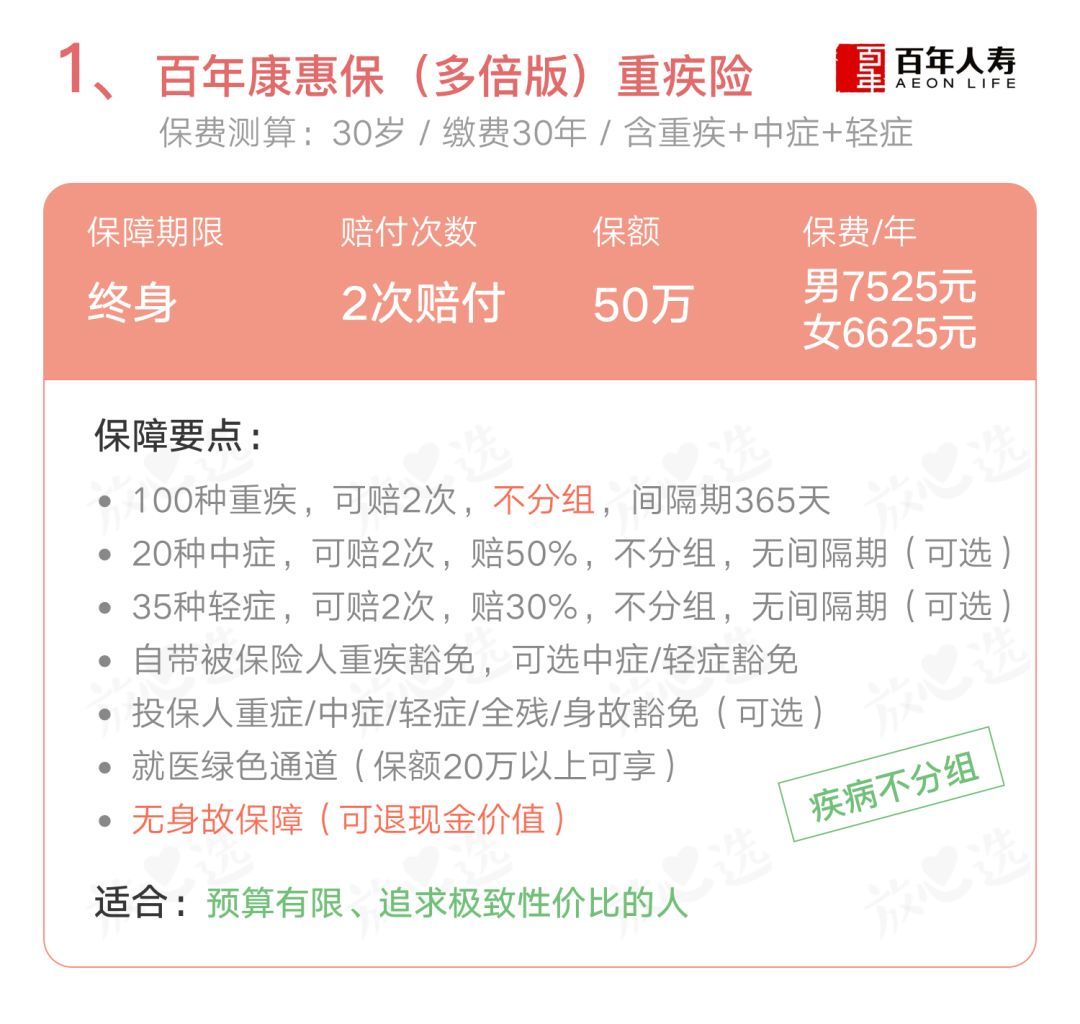

百年人寿,这是瞄准了重疾险市场在发力,康惠保系列出一个火一个。

这款多倍版,是市面上第一款重疾不分组、赔2次的消费型重疾险。

不带身故(死亡)责任,再次把性价比做到极致。30岁男性、50万保额,一年7525元,比后面推荐的「长生福优加」便宜好几千。

但是,身故可以退现金价值,30岁男性投保,到67岁,身故退的现金价值就超保费了。

想买消费型重疾、把钱花在刀刃上,它是首选,1-6类职业都能投保。

多次赔付的重疾险,疾病不分组比分组好,能让每种疾病的理赔机会都是100%。康惠保多倍版就是不分组的,重中轻三类疾病都不分组,疾病保障几乎是顶配。

重疾,保100种,不分组,最多赔2次,赔付的间隔期是365天。

中症、轻症保障齐全,20种中症、35种轻症,都能赔2次,分别赔50%、30%的重疾保额,赔付都没有间隔期。

轻症、中症是附加险,要不要选看个人~

如果是夫妻互保、或父母给未成年孩子买,可以试着勾选投保人豁免。

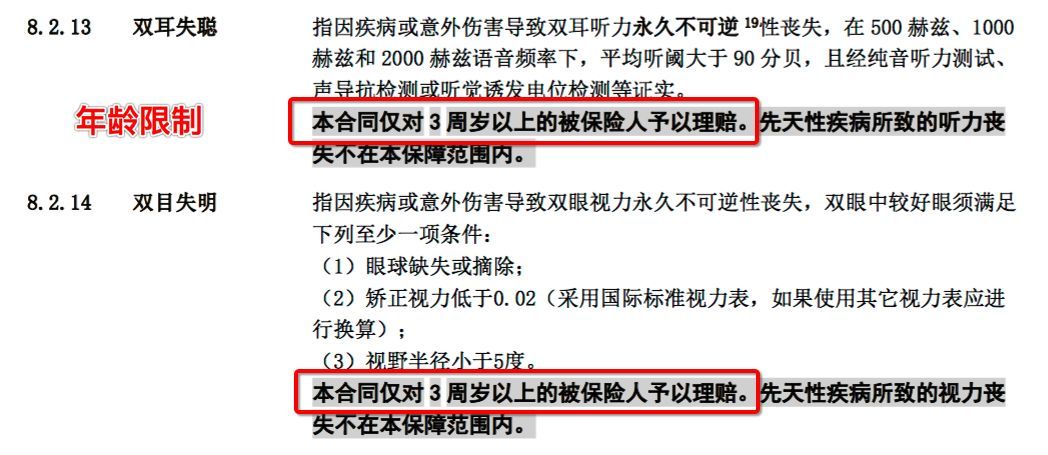

美中不足,多倍版的疾病定义条款有点小bug,比如?

双耳失聪、双目失明,3岁以下不赔,但成年人投保没问题。

所以,康惠保(多倍版)适合:预算有限、追求极致性价比的人。

想买,但因身体原因,买不到康惠保(多倍版)的,可以稍等等,预计这周就会上线智能核保功能,对很多疾病不再一刀切拒保了。

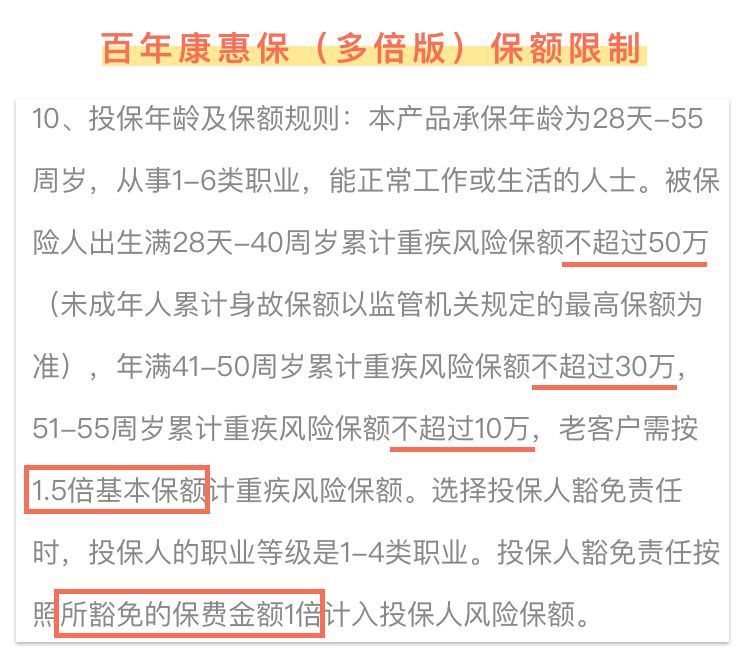

最后,还是要注意保额限制。

买过百年家其他产品的,比如守卫者1号、康惠保旗舰版,基本就与这款无缘了。

长生福优加,是长生福的升级版,在当下的重疾险产品里,堪称「顶配」级别的。

和康惠保(多倍版)一样,重/中/轻疾病不分组。但长生福优加,身故(死亡)也有赔偿,可以选赔保额、或赔保费,当然保费也会贵一些。

得重疾或死亡,至少能赔一次。当然,重疾赔过一次,身故保障就自动失效了哈。

轻症、中症保障齐全,疾病定义也挺良心。

值得点赞的是,高发的轻度脑中风,长生福优加的理赔标准更宽松。

不过呢,它只限1类职业投保,严控风险~保费目前最多只能交20年,每年的保费压力大一点。

所以,长生福优加适合:不差钱,追求高配保障的人。

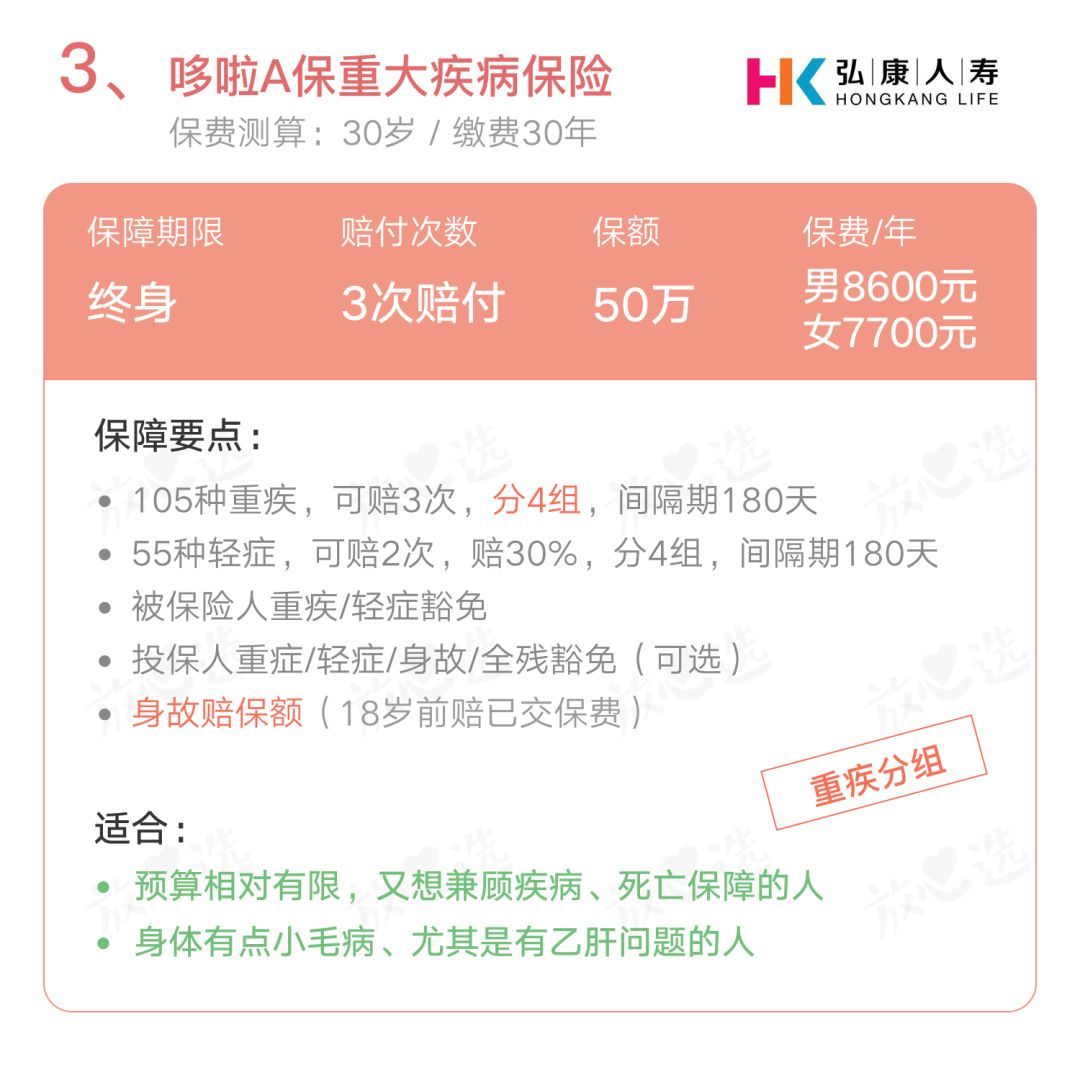

哆啦A保,资深网红了。守卫者1号停售后,多次赔付、带身故责任的重疾险,它是性价比最高的。

105种重疾,分四组,最多赔3次。

单看疾病分组,哆啦A保,不如不分组的康惠保(多倍版)、长生福优加,甚至也不如守卫者1号、星满意,因为癌症没有单独一组。

好在,癌症和高发的心脏疾病、脑中风,是分在不同组别的,这些高发重疾的理赔互不影响,对大部分人来说够用了。

哆啦A保的另一个优势:健康告知相对宽松,常见的乙肝病毒携带、小三阳、大三阳,只要肝功能不存在异常,通过智能核保,可以加费承保。

另外,还能附加最高300万保额的医疗险,社保外用药能报销。

出险后,先报医保,再扣除免赔额(重疾保额),剩下的花费100%报销。

比如,买了50万保额的重疾险,得了重疾,花费的钱超过50万,才能用到这个医疗险。

但是,这个附加医疗险超便宜:30岁男性,保50万,30年缴费,附加医疗险只要多交10块钱,简直不要钱,顺手保上也行的。

所以,哆啦A保适合:

• 预算相对有限,又想兼顾疾病、身故保障的

•身体有点小毛病、尤其是有乙肝问题的

卯足了劲在重疾险市场厮杀的,除了百年人寿,还有复兴保德信。

这家公司背后的金主爸爸:中国百强企业上海复星集团,美国人寿保险巨头、世界500强的美国保德信保险公司,可谓两大豪门联姻。

星满意,就来自复兴保德信。这款产品的亮点有三个。

一,癌症单独分组,不影响其他组别的重疾理赔。这个保障,是重疾分组的产品里最好的。

二,保额会增长。重疾可以理赔5次,每次保额涨10%。虽然一般人理赔不到5次,但星满意做到了保障升级、价格还行。

三,有疾病终末期关爱金,没得合同约定的重疾,但得了其他病、按现有的医疗技术已经治不好了,也能赔重疾保额,还挺暖的。

也有身故保障,18周岁前赔已交保费,18周岁后赔基本保额,和哆啦A保一样。

但是,重疾、疾病终末期关爱金、身故责任,是不能重复赔的哈。

另外,没有中症保障,轻症能赔3次,保额也会涨,分别赔20%、30%、40%保额。第一次赔的比较少,在我看来算不上大优势。

所以,星满意适合:预算相对充裕,想兼顾疾病、死亡、终末期保障的人。

别懵,总结一下?

手头毛爷爷差点意思的,优选康惠保(多倍版),重疾不分组,能赔2次,性价比要上天,身故能赔现金价值。

不差钱的,直接买长生福优加,顶配保障,身故也能选择赔保额。

哆啦A保、星满意的重疾都是分组的,保障相对差一丢丢,但是身故能赔保额,无论是得重疾、还是寿终正寝,至少能赔一次。

如果执着于身故保障,预算有限、或是有乙肝问题的,选哆啦A保;预算相对充裕,选星满意,重疾、轻症保额还会「涨价」。

这次推荐的4款产品,在目前多次赔付型重疾险里,绝对能打,配置高,性价比秒杀一片。

如果预算充足,优先考虑这4款。

如果预算有限,不如选择单次赔付的产品,先确保第一次得重疾有钱治。

还有,无论买哪款,都给我仔细看健康告知哇!

03

多次赔付的重疾险,该怎么选?

这部分内容啊,比较长。

但看完它,你们就知道上述4位选手是咋诞生的了。以后再买重疾险,也没人能骗到你!

▎重疾种类:不贪多,6种+19种是核心。

银保监会规定的6种必保疾病,占重疾险理赔的90%以上;6种必保疾病+19种其他高发疾病,占重疾险理赔的98%以上。

这25种,重疾险一般都保。在大陆,疾病的定义也是统一的,不用自己去辨别。

那些保100种、150种重疾的,有必要吗?不加钱,咱就接受。死贵死贵的,没必要,保障力度根本没大多少。

▎保障期限:有条件的,保终身,确保在人生这条长河里不「裸泳」;预算有限的,保定期,把人生黄金期的保障,先备好。

▎轻症/中症保障,可以有。

轻症、中症,都是重疾的前期,发病率更高,但也更好治!它俩一旦出现,都选上。

轻症/中症保障,有3个价值?

降低理赔门槛:轻症、中症的发生率更高,理赔概率也更高。

补充医疗费用:轻症一般能额外赔重疾保额的20%-40%,中症能赔50%。

保费豁免机会:啥意思?往下看。

▎保费豁免,可以优选。

保费豁免,就是免保费。带轻症/中症保障的产品,一般也自带保费豁免。

轻症豁免,得了约定的轻症,免后续保费。重疾豁免,得了约定的重疾,免后续保费。我个人很偏爱带豁免的重疾险~

▎身故保障,看预算和个人偏好。

身故就是死亡,有身故保障的,在保障期内死亡也赔钱。不过,有的赔重疾保额,有的只赔已交保费。

▎疾病分组,水贼深,慢慢说。

多次赔付的重疾险,才涉及到疾病分组。

实用性:重疾不分组>重疾分组(癌症单独一组)>重疾分组(癌症不单独一组)

疾病不分组,比分组好。因为,不分组,每种疾病的理赔机会都是100%。康惠保(多倍版)、长生福优加,都是不分组的。

一旦分组,每组疾病,共享一次理赔机会。组内任何一种疾病理赔了,其他疾病自动失效,不能再理赔。

同样是疾病分组,把癌症单独分组的,比癌症不单独分组的好,星满意就是癌症单独分组~

因为,在重疾险的理赔里,癌症的理赔占了60%-70%。癌症单独分组,理赔了不影响其他疾病。但把癌症散落到各个组里,一旦癌症理赔,其他疾病自动失去机会。

分组多的,比分组少的好,这样每组的赔付概率更高。

当然,一分钱一分货,保障好一点,价格也会贵一点。

▎等待期,重点关注两点。

一看等待期长短,等待期一般有90天、180天。三个月和半年的区别,还是很大的。

二看等待期内发病咋处理?

最严苛:等待期内发病,只退现金价值,保费损失大半。

稍宽松:等待期内发病,合同终止,退保费。

最宽松:等待期内发病,除外这项重大疾病,合同继续有效。

▎性价比,当然要看。

先确定保障足够好,条款没有坑。再看综合性价比。花更少的钱,买更好的保障,是我们做评测的终极目标。

04

买重疾险,避开两个陷阱和误区

▎多次赔付?可能根本赔不了第二次!

多次赔付的重疾险,从保障上来看,确实强于单次赔付的。

但,挡不住保险公司「耍花招」啊。

大多数多次赔付的重疾险,保重疾多发,可以赔多种不同的重疾。

如果重疾险不分组,非常棒,所有重疾都有一次理赔机会!

如果重疾分组,坑多路滑。谨记:六大高发疾病,尽量分散站位,别在同一组里,癌症单独分组最好。

少量产品保重疾复发,比如癌症持续、转移、复发、新发也能赔。

很赞?某些保险公司的心机有多深呢?

赔付的间隔期,一般分为3年/5年/7年,如果你买了间隔期为5年/7年的,恭喜,买了个废物。

因为,癌症活过5年,很少会再复发,大概率赔不到。

所以,这类重疾险,一定要买间隔期3年、或者更短的。

这次评测中,保重疾多发的产品,没有找到特别优秀的。

复兴联合的康乐一生多倍保,倒是可以附加恶性肿瘤额外2次赔付,但性价比不是最优。

想保癌症多次赔付,不如搭配康惠保旗舰版+一款赔多次的防癌险。等防癌险评测出来再看吧~

▎重疾险,「确诊」即赔≠确诊即赔。

这里的「确诊」是指「达到理赔标准」,因为这些重疾,不一定是疾病,也包括残疾、手术、某些疾病状态等。

重疾险的理赔标准,主要包括以下4种情况?

重疾险的价值,打折扣了吗?我认为没有。

毕竟,恶性肿瘤的理赔,占了重疾险理赔的60%-70%,都是确诊即赔的。

而且,重疾险的价值,目前没有任何一种险种可以取代。

社保报销有上限,而且只能报销社保内用药。

百万医疗险,能报高昂的住院医疗费,但一年一买,哪天产品停售、身体出点小毛病,可能就买不到了。

只有重疾险能提供:长期、稳定、高额、「确诊」后一次性赔付的疾病保障。

05

网上买保险靠谱吗?

「小公司」的保险靠谱吗?

先说,网上买保险靠谱吗?

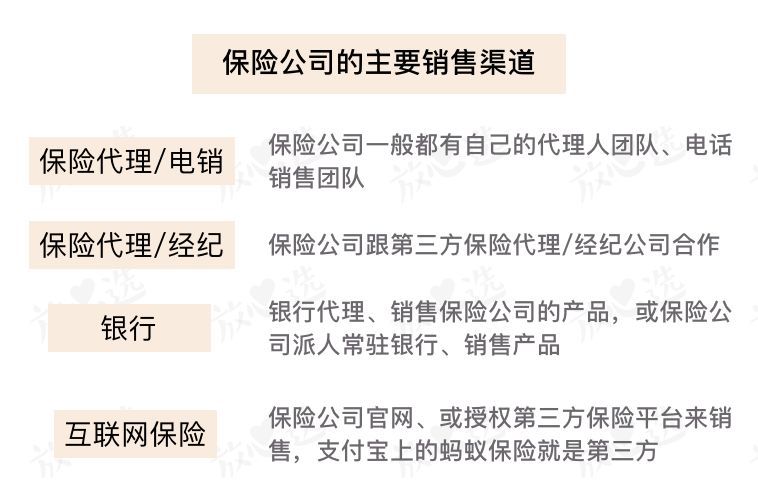

靠谱。无论是在网上买,还是在线下买,都是保险公司的合法销售渠道。

最终跟我们签合同的,是保险公司。纸质合同、电子合同的法律效应一样。

再看,小公司的保险能买吗?

能买啊。钱多多专门写文章说过,上精华结论:保险公司的招牌响不响、规模大不大、以后会不会破产,不影响我们的保单和保障。

而且,现在「大公司」志不在此,要么更偏爱线下渠道,要么集中火力搞理财类、返还型产品。

某安、某寿、某保的线上重疾险产品,恕我没找到。线下的那几款,摸着良心也推荐不起来呀~

[已注销]

校验提示文案

[已注销]

校验提示文案