40

71

多家银行下调存款利率! 我们的钱应该放哪里?

2023-04-15 17:29:46

0点赞

4收藏

1评论

最近大家都被银行下调存款利率这个消息轰炸了!

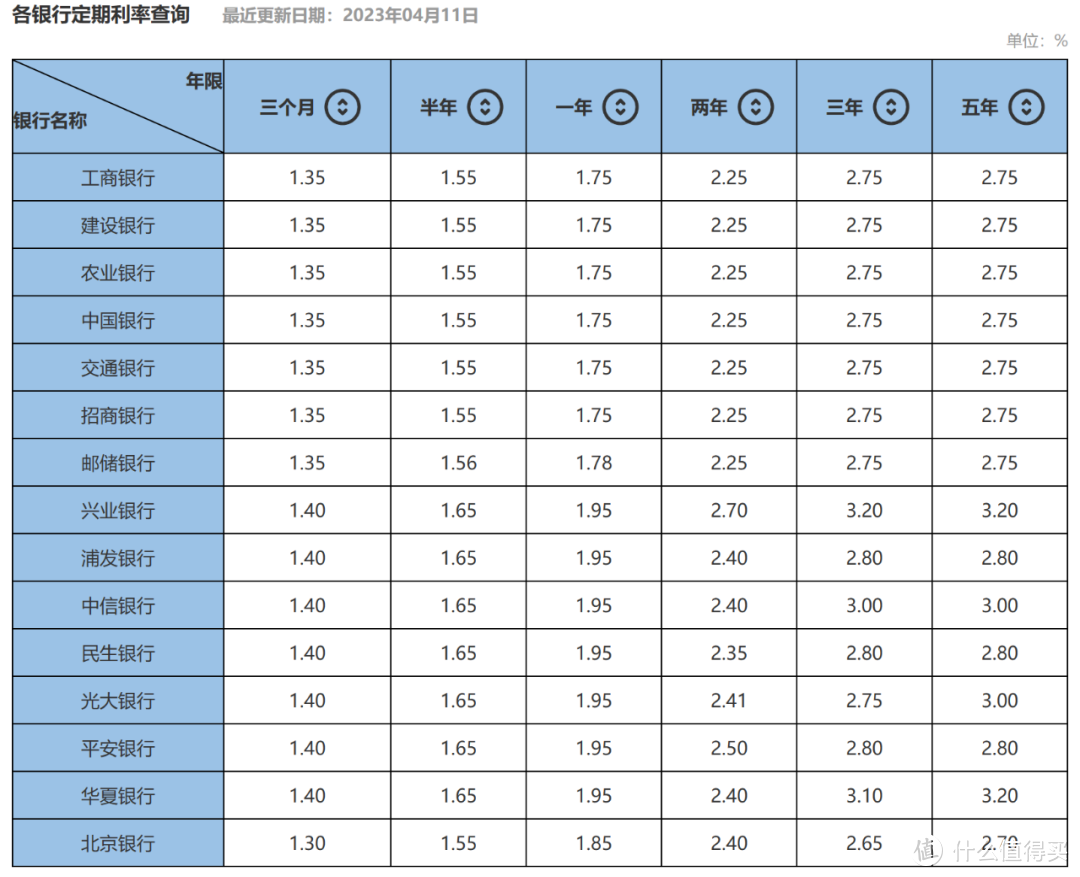

4月以来,广东、河南、湖北等地多家中小银行纷纷宣布下调存款利率。

今年以来,广州银行在3月和4月两次下调存款利率,先后将三年期、五年期整存整取定期存款挂牌利率分别下调至3.25%、3.20%,每次下调幅度为0.05%,其他期限挂牌利率保持不变。

其实早在今年年初就有市场人士认为,银行存款利率在未来一段时间仍将持续下行。

考虑到1年期LPR近期已下调5个基点以及10年期国债收益率也在持续不同程度地下行,各期限定期存款及大额存单年利率还有可能会继续下调。

利率下行已成大势所趋。

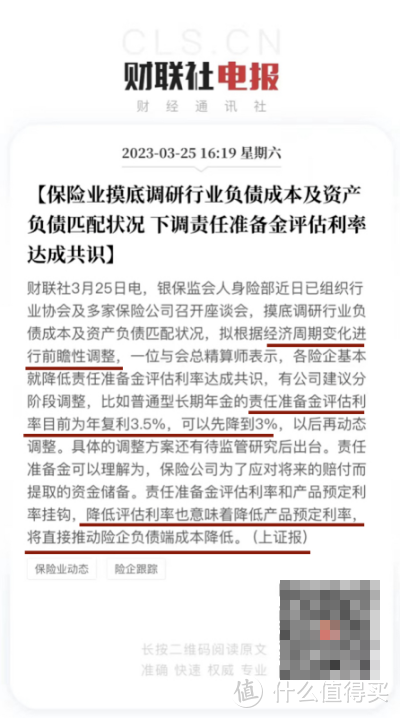

保险行业的监管趋严,到现在的银行利率下调,监管一直都在出手。

01

那么对于我们普通人来说,利率下调,我们的钱应该放到哪里呢?

余额宝:5年前7%,现在1.3%;

银行理财:5年前8%,现在3%。

普通人可以选择的稳健理财产品利率一降再降,其实,像这种情况购买理财险是一个比较好的选择。

毕竟保险属于刚性兑付的产品,兜底机制是写进了法律,那么长期稳定是必须保持的。

就拿增额终身寿、年金险来说。

(1)在低利率时期,它们锁定长期利率

在利率下行的大趋势下,货币基金的收益还可能会继续走低。

而增额终身寿的现金价值是逐年递增,不管你持有多少年,不管以后大环境是零利率还是负利率,这份保单都不会改变。

现金价值每年的金额更是直接白纸黑字写在合同里。

所以越来越多的人选择增额终身寿,做为财富规划工具,用于孩子教育金、自己养老金、或者锁定利率的储蓄账户。

它完全不需要你有多少金融知识,它也完全不需要你打理,管理成本几乎为0,安全性等同国债,利益白纸黑字写进合同,期限可长可短,可满足你中期,长期,甚至终身的储蓄需求。

(2)增额终身寿的灵活性也非常好

增额终身寿的特点是现金价值高,这类产品大多在交费期结束后,现金价值就已经超过所交保费了。

这个时候,我们可以用通过减保取现的功能灵活支取部分的现金价值,剩余资金留存账户继续增值。

02

最后想说的是,其实保险产品的利率也撑不了多久,它的降低是必然,因为需要降低的是负债成本。市场的长期稳健运行才是王道,监管层面站在大盘子的角度来思考问题。

从2019年的4.025%到现在的3.5%,可能真的会应验2019年前行长说的那句话:“我们要避免快速进入负利率时代~”

如果你有储备给孩子的教育费用,如果你有给到自己未来长期的养老费用,不妨考虑下优质的增额寿险或者年金险,用合同的方式进行锁定价值。

值友3383647772

校验提示文案

值友3383647772

校验提示文案