6

14

冠状动脉支架VS搭桥保险能赔吗?心血管高发重疾轻症手术全解析

2020-07-21 15:50:45

0点赞

12收藏

0评论

重大疾病险产品所包含的理赔病种中,心血管相关的手术主要有三种:

轻症:冠状动脉介入术(如支架,血运重建等)轻症/重症:微创冠状动脉搭桥术(不开胸的搭桥)重症:冠状动脉搭桥术(又称冠状动脉旁路移植,开胸)

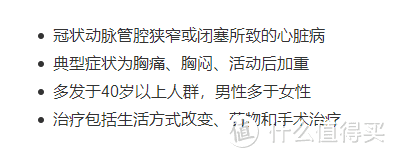

这几个手术的适应症最典型就是冠心病,简单了解一下冠心病:

手术治疗方式:目前主要为冠状动脉介入术,和搭桥术。

还有很重要的一点:冠心病无法真正的治愈,还可能会反复发作、进行性加重,患者大多能带病生存很多年,但有急性心肌梗死或猝死的危险。

了解疾病的特点对我们选择重大疾病险、考察病种、研读条款有很大的帮助。以下三三就教大家,如何选择一款对心血管疾病保障周到的重大疾病险,要点都在这里了:

1/一定要包含:微创冠状动脉搭桥术!

首先冠状动脉搭桥术,无论是否微创,都比冠状动脉介入(支架)的适应症更广泛,“支架”一般只适用于较轻的冠状动脉病变,而“搭桥”则可适用于复杂、弥漫的冠状动脉病变,稳定性也更高。

但传统的“搭桥”有一个缺点,就是要开胸,对病人损伤较大,恢复较慢。“微创搭桥”就改善了这个弊端,微创搭桥创口小,不需要开胸,恢复相对也较快。随着手术技术的提升,微创搭桥术的精密度和效果已经逐渐接近常规手术,未来的趋势必然是能微创则微创,微创实现不了的才开胸。

但在重大疾病险的疾病定义中,“搭桥”和“微创搭桥”却是区别对待的。

保监会统一规定关于“冠状动脉搭桥术”的疾病描述是这样的:

“冠状动脉支架植入术、心导管球囊扩张术、激光射频技术及其它非开胸的介入手术、腔镜手术不在保障范围内。”

不含“微创冠状动脉搭桥”的重大疾病险,即便有传统的搭桥术,也不理赔微创搭桥。而心血管这种慢性病,手术加上术后恢复及长期用药的支出,是不菲的,这时候保险的赔偿金就尤为重要。

假如买了不含微创搭桥术的产品,可能会出现这样的场景:医生综合疾病程度和病人健康状况建议做微创搭桥,病人为了理赔却非要开胸?开胸对身体损伤大,恢复慢,甚至病人的身体状况根本吃不消;不开胸做了手术拿不到赔偿,这钱就得自己出,纠不纠结?所以,在买保险的时候多做个功课,不要让自己陷入这样的纠结中。

买重大疾病险之前一定要确认是否含“微创冠状动脉搭桥术”?不含的产品直接放弃,不用犹豫!

2/轻症理赔“互斥”,支架、搭桥只赔其一

在许多重大疾病险的轻症条款中,可以看到这样的重点提示:

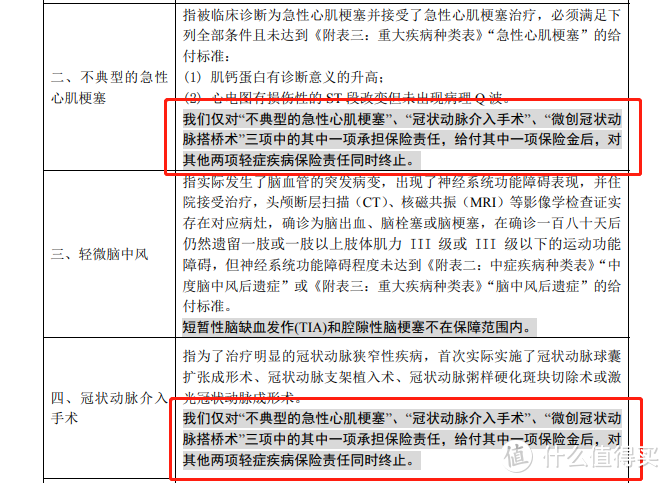

“我们仅对“不典型的急性心肌梗塞”、“冠状动脉介入手术”、“微创冠状动 脉搭桥术”三项中的其中一项承担保险责任,给付其中一项保险金后,对其他两项轻症疾病保险责任同时终止。”

一般重大疾病险的轻症通常可以理赔3次左右,但有了这个条款,理赔了其中一项,就无法再理赔其他两项了。比如做了支架,理赔一次后,再做微创搭桥,即便此时还有2次理赔的机会,也无法获赔!

那么,以上这三项轻症,理赔了其中一个之后,再理赔其他的概率大不大呢?我们先给这三个轻症排个名:①“不典型急性心肌梗塞”不一定非要手术,可能用药治疗即可好转;②“冠状动脉介入手术”当药物治疗无法解决,且属于较轻的冠状血管疾病,可以使用支架治疗;

③“微创冠状动脉搭桥术”当病情复杂或支架无法解决时,选择搭桥术来解决;

根据文章开头我们对疾病特点的了解,冠心病是无法治愈的慢性病,一次手术理赔后,依旧是这个疾病的高危人群,冠状动脉其他分支出现狭窄的可能性也高于其他人。因此,理赔了其中一项后,随着病情的发展,需要理赔另外一项的可能性还是很高的。

也正因为这样的原因,重疾险产品纷纷加上了“互斥”条款,规避风险,只赔其一。但目前市面上还是找到了几款没有互斥,可以先后赔付的产品,如长生人寿的长生福尊享,中意悦享安康,如果还有其他产品欢迎补充。

3/支架后再支架,两次同样的手术怎么赔?

冠心病属于典型的慢性疾病,无论是支架,还是搭桥,解决的是现有的狭窄,术后如果不注意,支架可能发生“再狭窄”,搭桥的桥管也有可能出现闭塞。

支架“再狭窄”是让很多病人和医生都头疼的问题,即便各种技术手段都在研究降低再狭窄概率,但仍有不低的概率出现再狭窄。

所以支架以后再支架,支架后在搭桥,搭桥后再搭桥,亦或是其他分支出现狭窄,都是有很大可能性的。上一条中我们通过选择没有轻症互斥条款的产品,解决了互斥问题,但同一手术仍然只能理赔一次。

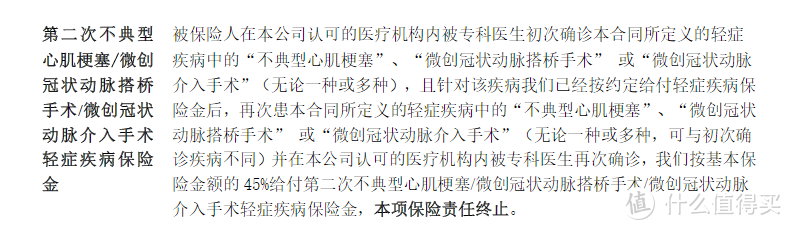

如果冠心病的三个典型轻症:“不典型急性心肌梗塞”,“冠状动脉介入术”,“微创冠状动脉搭桥术”能针对同一项重复理赔就好了。翻遍了市面上各公司的产品,这样的条款还真有:

第二次确诊以上三种典型轻症,可与初次确诊不同,也可相同,可以再次获得轻症理赔,间隔期是1年。这款产品轻症理赔额度还挺高,45%!产品是信泰的如意安和(臻藏版)重大疾病险,也就是网红的达尔文3号,非常适合男性及有心脏病家族史的人群购买。

4/微创冠状动脉搭桥术到底重疾or轻症?

微创冠状动脉搭桥术,其实是传统搭桥术的一种新型手术手法,解决的是同样的问题,只要手术条件具备,达到的效果与常规手术并无明显区别。

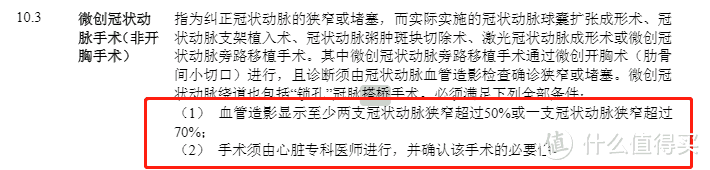

我们再来看一下重疾险条款中微创冠状动脉搭桥术的疾病描述:

许多重疾险产品对理赔微创冠状动脉搭桥术的疾病程度做了要求,其病程看起来比另外的轻症“冠状动脉介入术”要严重和复杂,这也符合医学上两个手术的不同适应病情。当疾病已经达到了需要搭桥的程度,是否必须开胸才能够作为重症理赔呢?

我们再看一个保险行业协会2020年6月发布的《重大疾病保险的疾病定义使用规范修订版(公开征求意见稿)》修订内容对比表》中,关于统一规定的25种重大疾病中“冠状动脉搭桥术”的描述修改意见:

修订后的冠状动脉搭桥术由须开胸变成了须切开心包,不要求必须开胸了,说明协会倾向于将微创搭桥手术也一并归入重症范畴,不再是轻症。也就是说,如果意见稿此条通过,未来不管是否微创的冠状动脉搭桥术,都必须当作重疾来理赔。

这也符合了医学技术进步的趋势,能降低身体损伤,又保证效果,当然使用最新的技术!

那么目前买重疾险,是否微创冠状动脉搭桥术只能作为轻症来理赔了呢?还真不是,我也找到了一款,将微创冠状动脉搭桥术,纳入重疾理赔的产品——爱心人寿爱加倍重大疾病保险,可以理赔100%基本保额。

微创搭桥术作为重症理赔,是不是好事?我认为,在单次赔付重疾险中,微创搭桥术作为轻症理赔更好,理赔后合同继续有效,还可以进行其他轻症和重疾的理赔。

在2次及以上的重大疾病险中,则作为重症赔付更好。理赔后虽然消耗了一次重疾理赔,但还有另外一次重大疾病理赔,且足额的理赔金已经拿到手了!这款爱加倍就是可以理赔2次的不分组重疾险,此外还有第二次恶性肿瘤责任

5/哪些人群特别需要心血管疾病保障?

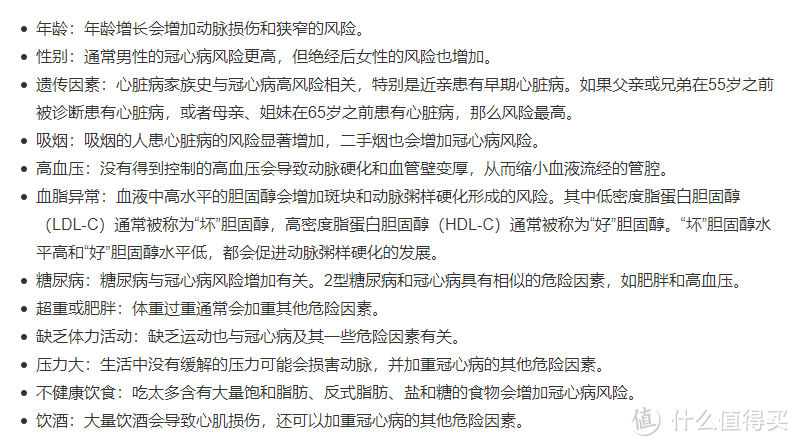

以下为冠心病的危险因素,看看你符合几条:

总结一下:①男性几率更大;②不健康的生活方式:吸烟,缺乏运动,饮酒,不健康饮食,肥胖,压力大;③体检不健康指征:高血压,血脂异常,糖尿病,超重,高甘油三酯等;④家族史:家族有心脏病史的,及早为自己规划保障

以上是关于针对心血管保障购买重大疾病险的所有要点,如有其他需要补充的欢迎交流,希望对你有帮助!