6

16

中症保障的实际意义有多大?

2019-05-25 20:49:41

4点赞

13收藏

2评论

大家好,我是一本正经的吐槽君。

在一两年前,重疾险的标配是重疾+轻症,但自打康惠保旗舰版热销之后,如果新上线的重疾险没有中症保障,你都不好意思说自己是重疾险。

但很多人其实对于中症并不是很了解,只知道大概是比重疾轻一点,比轻症重一点,再具体一些的东西就不甚了解了。

今天,吐槽君就来跟大家仔细讲一下关于“中症”的那些事。

一、中症是否有购买的必要?

这可能是大部分朋友最为关心的部分了,我们就放在最开始来说。

首先,我们来说一下附加中症,大概会增加我们多少保费。

以重疾险的超级网红“康惠保旗舰版”为例:

28岁男性,购买50万基本保额康惠保旗舰版,分30年缴费,保障到70岁,年缴保费为3097元。

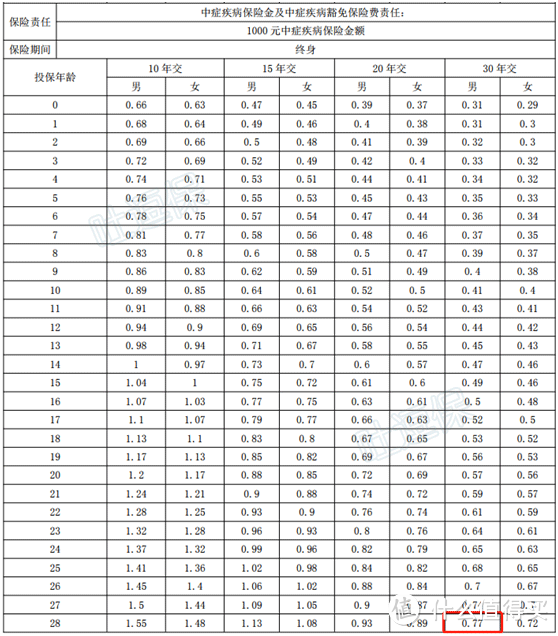

那这其中25万保额的中症(50%基本保额),究竟占据了多少的保费呢?

由于康惠保旗舰版的中症为必选保障,所以我们只能从费率表中下手了:

可以看到28岁男性,30年缴费,每1000元中症保额的保费为0.77元。

25万中症保额的附加保费即为:250000/1000*0.77=192.5元。

是的,你没有看错。

这50万基本保额的3097元保费中,25万中症保额所占的保费仅为192.5元!

当然,精算师也不是傻子,中症的附加保费如此低廉,就证明中症的实际罹患理赔概率也并不高。

所以吐槽君觉得,朋友们大可不必太过纠结于是否购买中症保障,毕竟附加的保费和罹患的概率都比较低。

预算充足的朋友:大可以选择中症保障,一两百元就可以获得二三十万的中症保障,有备无患。

预算比较紧张的朋友:做好重疾的保障即可,节省下来的中症保费用来购买一份百万医疗险也是极好的!

不过,目前市面上热销的几款附带中症的重疾险,无论单次赔付亦或是多次赔付,可以自由选择是否附加中症的产品寥寥无几。

大部分产品都是捆绑销售,中症为必选保障。

不想要附加中症保障的朋友,可以考虑一下“老版康惠保”的纯重疾版本(不要购买老版康惠保的重疾+轻症版本,其保费已经高于康惠保旗舰版的重疾+中症+轻症了),或者“复保星悦重疾险”。

二、如何鉴别一款产品中症的优劣?

要知道,除了国家规定的25种法定重疾之外,其余的重疾、中症和轻症疾病是没有统一规定的。

所以说完中症的购买价值,我们有必要再来说一下,如果分辨一款重疾险中症保障的优劣。

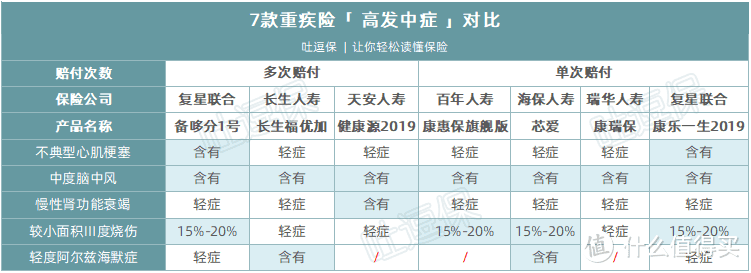

1、高发中症的数量

分辨一款重疾险中症保障的优劣,首先要看的就是这款产品的高发中症数量。

注意,是高发中症数量,而不是全部中症数量。

罕见的中症种类再多,对于实际理赔的帮助也寥寥无几。

吐槽君为大家整理出了目前赔付率最高的5种中症,并对目前市面上热销的含中症重疾险做出了横向对比:

之后遇到含中症的重疾险,看这“5种高发中症”准没错!

2、疾病赔付条件

由于没有国家强制规定,所以各个保险公司对于中症的理赔定义也略有不同。

就以上文7款重疾险都含有的中度脑中风为例,这7款保险一共有4种理赔定义:

两种后遗症必须留有一种;

两种后遗症必须留有一种,两种免责不保障;

两种后遗症必须全部留有;

两种后遗症必须全部留有,两种免责不保障。

上文两种免责分别为:1、短暂性脑缺血发作;2、腔隙性脑梗塞;

两种后遗症非别为:1、一肢或一肢以上肢体肌力 III 级或 III 级以下的运动功能障碍;2、自主生活能力严重丧失,无法独立完成六项基本日常生活活动中的两项。

大家一眼就能看出来,肯定是第一种赔付条件更容易获得理赔。

不过话说回来,每款重疾险所含疾病种类如此之多,基本都是这项理赔宽松,那项就会稍严格一些;如果都宽松保费自然而然也会贵很多。

所以,个中权衡还需要各位自己把握,吐槽君的建议是,主要查看自己所主要看重的病种即可。

比如家族有心脏病史的,就主要看重心脏相关疾病的赔付条件就可以了。

3、轻症/中症/重疾递增赔付

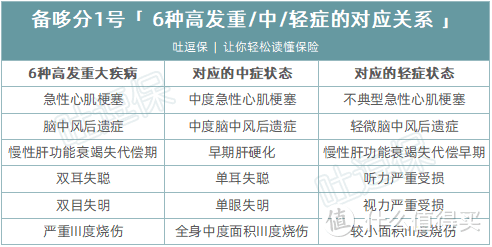

一款重疾险,如果含有一种疾病由轻到重的递增赔付,无疑会更加提高我们的获赔几率。

比如以“备哆分1号”和“康惠保旗舰版”为例:

如果倒霉熊先不幸因病视力严重受损,之后一段时间单目失明,最后发展为双目失明:

购买康惠保旗舰版一共可以获得:30%+100%=130%基本保额赔付;

购买备哆分1号一共可以获得:30%+50%+100%=180%基本保额赔付。

孰优孰劣一目了然!

当然要注意的是,某些产品并不是递进保额赔付,而是共享保额赔付;

比如先单目失明会赔付30%保额,之后双目失明的重疾会赔付100%-30%=70%的基本保额,这样的话就有一点吃亏了(比如康瑞保)。

4、赔付比例及间隔

这个就不用吐槽君多说了,大家在挑选产品的时候就能很直观的看到。

有的产品中症赔付50%保额,有的产品赔付60%保额。

有的产品中症等待期180天天,有的产品没有等待期。

大家择优选择即可~

三、写在最后

一个小小的中症里,就有这么多面向不同人群的取舍,所以说保险没有最好这一说,最好的永远是最适合你的那款。

吐槽君和逗逗酱所能做的,就是把所有产品的适宜人群做出分类,让大家在挑选产品的时候,不用再痛苦的纠结。

如果大家觉得这篇文章对你有所帮助,就多多转发分享吧,大家的喜欢是对吐槽君最大的鼓励!

我是吐槽君,爱你们!

——————————

声明:

本文著作权归作者所有,商业转载请注明出处。

火家白

校验提示文案

火家白

校验提示文案