38

71

一篇读懂医疗险

2019-03-28 13:52:50

18点赞

313收藏

5评论

医疗保险起源于西欧,当时工业革命,大工厂生产取代了家庭的小作坊生产,厂里的工人多了,疾病也很多,这些工人常常被疾病所烦恼。

可是他们的收入水平不能够保证他们能够得到及时得治疗,这种情况下应该怎么办呢?于是许多地方的工人便自发地组织起来,筹集一部分资金,用于生病时的开支,这就是医疗保险的雏形。

可以看到,医疗险的诞生就是为了解决劳动者因患病或受伤害带来的医疗风险。

了解了医疗险的起源,大白今天想要具体扒一扒关于医疗险的弯弯绕绕。

什么是医疗险?

顾名思义,医疗险是报销医疗相关费用的,是为补偿疾病所带来的医疗费用的一种保险。

医疗险是健康险的一种,报销门诊及住院治疗费用,在扣除约定的免赔额后,以被保险人实际花费票据面额和保险额度为限。

谁需要医疗险

大白认为,每个人都需要医疗险。但医疗险的也不是谁都能买的,一般年龄范围在30天-60周岁的人群都可以购买医疗险。

需要注意,大多数医疗险的投保年龄上限为60周岁,也有些产品放宽到65周岁。投保时不需要强制体检,但需要进行健康告知。

为什么要购买医疗险?

这可能是一个普遍的疑问,我已经有了医保,为什么还要购买医疗险?

首先,大白一直在强调医保的重要性,无论是给我们自己、小孩或是父母,在考虑商业保险之前,大白都建议先缴纳医保。

但是因为医保属于基础类的保障,并不是所有费用都能报销的,具体来讲存在如下限制:

报销限制,住院后用医保报销,一般有起付线、报销比例、封顶线等限制;

医保仅报销在药品目录内的用药,很多治疗效果好的进口药、特效药都不在目录范围内。

所以,小病可以依靠医保,但对于大病,医保的意义就有限了。因此我们需要补充商业医疗险来解决以上两个问题:

医保目录内,不能报销的自付部分;

医保目录外的自费药部分。

况且,市面上的医疗险价格也不贵,每年两三百块钱,少买一件衣服钱就出来了。

所以大白还是强烈建议,给自己或者家人配置一份商业医疗保险的。

医疗险有哪些类型?

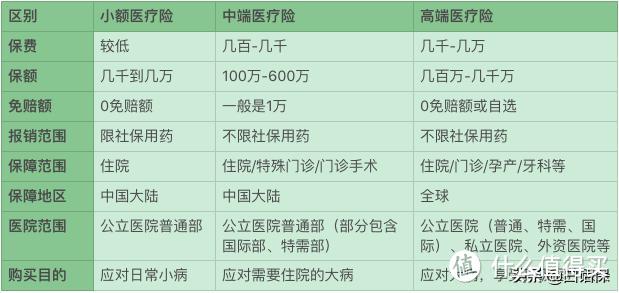

按照不同的保额、保障内容,医疗险一般可分为:小额医疗险、中端医疗险、高端医疗险。

小额医疗保险,每年报销额度不高,大都在5万以内,有些仅限定社保内用药。

中端医疗保险,以大家熟知的百万医疗险为代表,价格低,保额高。

高端医疗保险,保额高,保费贵,主要提供优质的医疗服务和就医体验,适合预算充足人群。

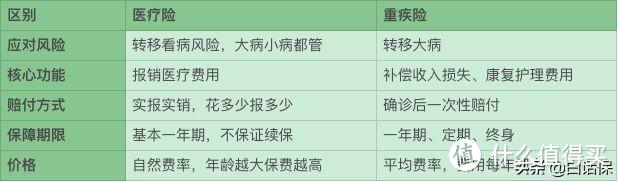

买了重疾险还需要买医疗险吗?

这个问题核心还是在于重疾险和医疗险的区别,大白这里再强调一下,重疾险和医疗险并不是二选一的关系,而是互补的关系。

可以看出,两者的功能其实并不一样,医疗险用于报销医疗费用,重疾险则用于补充由于重大疾病带来的收入损失以及后续的康复护理费用。

而且医疗险属于短期保障,重疾险属于长期保障,长期结合短期,才能更好的发挥保障的作用。

医疗险能够重复购买吗?

可以,但是大白并不建议重复购买。

因为医疗险属于报销型,同一笔医疗费用只能报销一次,所以购买多份没有意义。

医疗险为什么这么便宜?

市面上的小额医疗险和百万医疗险,价格都不贵,主要是因为免赔额的设置(目前大多数百万医疗险都设置了1万的免赔额),能够减少保险公司的小额赔付。百万医疗险解决的主要还是大额医疗费支出的问题。

而且这几年随着互联网保险的发展,极大的挑战了传统老牌保险公司的江湖地位,倒逼保险业进行产品升级和保费降价。

医疗险保证续保吗?

所谓保证续保,就是今年报销了明年还能续保,并且保证不涨价能一直保。

目前,市面上绝大多数的医疗险都不保证续保,这也是医疗险的硬伤之一。

毕竟保险公司是商业盈利机构,也不敢冒着赔穿的风险,承诺终身按照约定费率续保。

对于这个问题,大白认为可以宽容些,只要保险公司能保证不针对单个人的赔付情况区别对待,那么就可以接受。

以上是大白整理的关于医疗险的一些常见疑问,明天我们具体来说说市面上很火的百万医疗险。

遛猪的人丶

校验提示文案

alan1x

校验提示文案

eahhtq

校验提示文案

coldso

校验提示文案

coldso

校验提示文案

遛猪的人丶

校验提示文案

eahhtq

校验提示文案

alan1x

校验提示文案