312

127

预算10万,这位母亲想让孩子上哈佛

2021-04-18 18:32:13

6点赞

17收藏

14评论

创作立场声明:自媒体:财经鱼师爷 @原创

01

大家好,我是师爷。

前几天,在一个交流群,听一妈妈抱怨。

现在养个小孩真养不起了。

还二胎呢,我这一胎都好难呀。

怎么了?

她家小孩五岁,光一个早教班,要花三万块。

全托加上伙食。

买早教班,原因很简单:

一则,爸妈年纪大了,累着也怕出事。

父母好不容易退休了,该有自己的生活了,却还操心下一代。

做子女的不忍,何况老人也没有义务一定要带孙子孙女。

做子女的,有问过爸妈:退休后,自己想干些什么吗?

辛劳一辈子,却还要带下一代。

二则,孩子在智力开发阶段,关键时期。

听一个专家说:小孩出生后就会模仿大人。

老人思维动作慢,长期下去,也会跟着习惯。

她越想越觉得这事吧,有点玄乎。

听了一耳朵,这晚上就是怎么也睡不着。

又看了一些育儿书,觉得智力开发真的重要。

开始有点教育焦虑。

看看别家小孩多才多艺,还能张口蹦出一些英语单词。

说不羡慕,肯定是假。

总想着,自己不干点什么,会不会小孩长大了。

因为自己这个做母亲的,耽误了小孩的前途。

索性,报了一个早教班,还打算让她学钢琴。

没打算让她成女版郎朗。

就是想让孩子未来,有更多的职业选择。

02

现代人普遍焦虑,尤其在小孩子的教育上更佳。

有人说:我就希望小孩有个无忧无虑的童年。

其实,快乐分两种。

一种是消费型快乐,一种创造型快乐。

在田野上奔跑,在游乐场游玩,无拘无束,放声大笑,是一种快乐。

孩子喜欢音乐,弹出自己人生第一支曲子感到喜悦,这也是一种快乐。

快乐本身不分廉价高贵,而在于两厢结合。

许多父母都希望小孩多才多艺,都不希望他一条腿走路。

让在他长大后,可以有多条选择的路线。

而钢琴班、国画班、书法班等,这些都是烧钱的项目。

这势必需要父母准备两笔钱:

一笔钱,开发智力,培养小孩多种兴趣和才能,找到他擅长的;

一笔钱,让他能在自己的兴趣方面进一步深造,甚至是出国学习。

所以,需要我们在孩子的专业发展上,准备更多的学费。

而我们也知道,像兴趣类专业,甚至出国留学,都是一笔很贵的开销。

特别是,还要随时应对其他生活的开支。

那又有多少钱,是为孩子将来继续深造,甚至是出国留学准备呢?

随着社会竞争越来越激烈,现在很多父母也开始思考这个问题。

过去的家庭都是一边挣钱,一边攒钱。

走一步,看一步。

不过有一句话说的好:种一颗树,最佳的时间是十年前。

十年前你没埋下种子,怎能抱怨一个参天大树拔地而起呢?

从那位妈妈身上,引申出我今天对教育方面的看法。

03

试想一个问题:小孩,18岁,很争气。

在国际上获了奖,脱颖而出。

有幸被美国大学录取,或许还是名校。

做父母的,第一时间,什么反应?

开心,是吧。

随之而来一个问题:留学的钱怎么办?

一算,几年下来,还真是一笔巨大压力。

我想没有一个父母会说:孩子,这费用太高了,咱们不读了吧。

这事,我问了十个家庭都说,拍着胸脯说肯定是支持小孩。

哪怕卖了房子。

且慢,为啥你要卖房子?

你从来就没有想过自己孩子这么优秀,是吧?

甚至都在怀疑,这么优秀,是不是自己亲生的?

以至于,没有提早准备一笔钱,可以帮助小孩完成梦想。

那个时候,做为父母,你的心情是怎样的?

喜悦之后的一股懊恼。

想着怎么把房子卖个好价钱,想着手上的股票怎么高点套现。

就是唯独手上没有能用的现金预支。

但是同样的场景,这个母亲很幸运,十年前,有一个人告诉她:

你的孩子如此优秀,未来能上哈佛,我相信。

谢谢,这位母亲回答道。

而我想,我能帮助你小孩,在你所预计的时间点,拿出一笔钱来支持你小孩的梦想。

你想听一听我的建议吗?

04

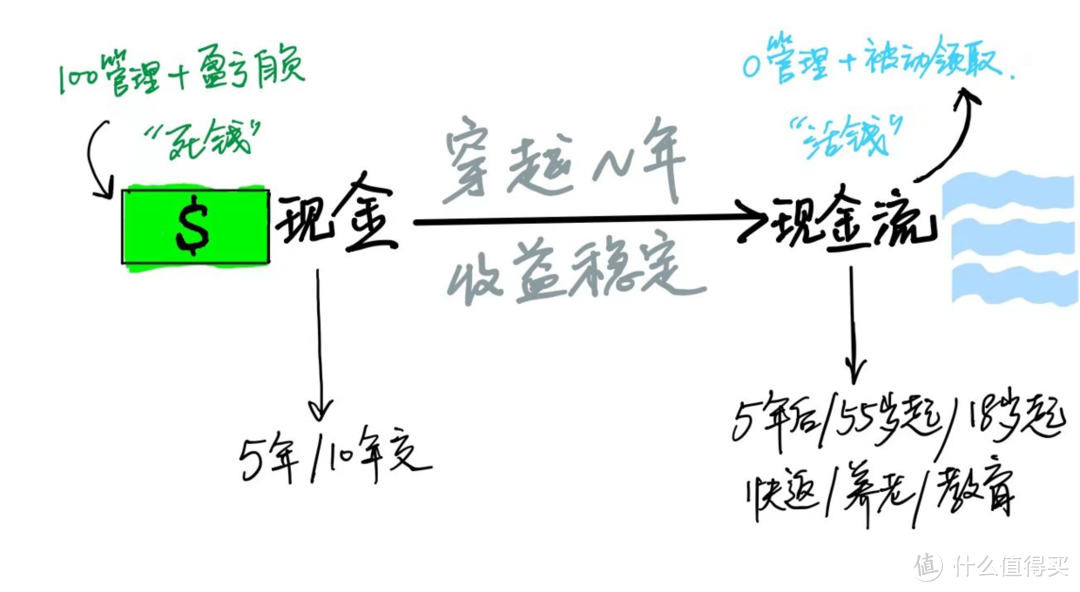

我们要给小孩存一笔教育金,用于多年后的教育开支。

这笔钱存在一个账户,只能小孩用,夫妻双方都不能干涉,哪怕离了婚。

这叫专款专用,确定钱的用途。

而且,这钱要能存下来,不能给自己退路。

想着一年后,这钱,我要挪作他用,吃吃喝喝,这不允许。

这叫强制储蓄,最大程度留下钱。

此外,一些风险很大的项目,期货、股票等。

幻想着拿着给小孩存的钱,去博高收益。

遇到熊市,裤衩都输了,肠子都悔青了。

我们要确保这笔钱,一定是安全稳健,最好有一定升值空间。

这叫稳健投资,确保钱的安全。

此外,父母会不会担心:

直接给小孩子一大笔钱自己存,又会有些担心。

最好呢,有一双无形的手,控制,慢慢给。

不多又不少,不让小孩养成大手大脚不至于到时候用不够。

但又不拘谨小气,让孩子受委屈。

这叫频率控制,确保小孩养成良好的消费习惯。

能符合这四点的,只有保险里面的教育金。

所谓教育金,术语叫年金,意思是指:

我现在有能力存一笔钱,约定保险公司到了某一个时间点,给小孩一笔固定频率的现金流。

把我们父母现在存的“死钱”,转换成一笔未来小孩子的“活钱”。

而且固定固定的给,不至于旱涝两级。

针对这位妈妈的需求。

帮她一个规划,想计划做一个小孩上大学,或者之后深造的教育金。

多余的钱后期孩子大了,一次性把账户里的钱给他。

想要保险公司背景厉害的,又要有些灵活的,满足能月领和年领两种方式的。

帮她找到一家保险公司的教育金。

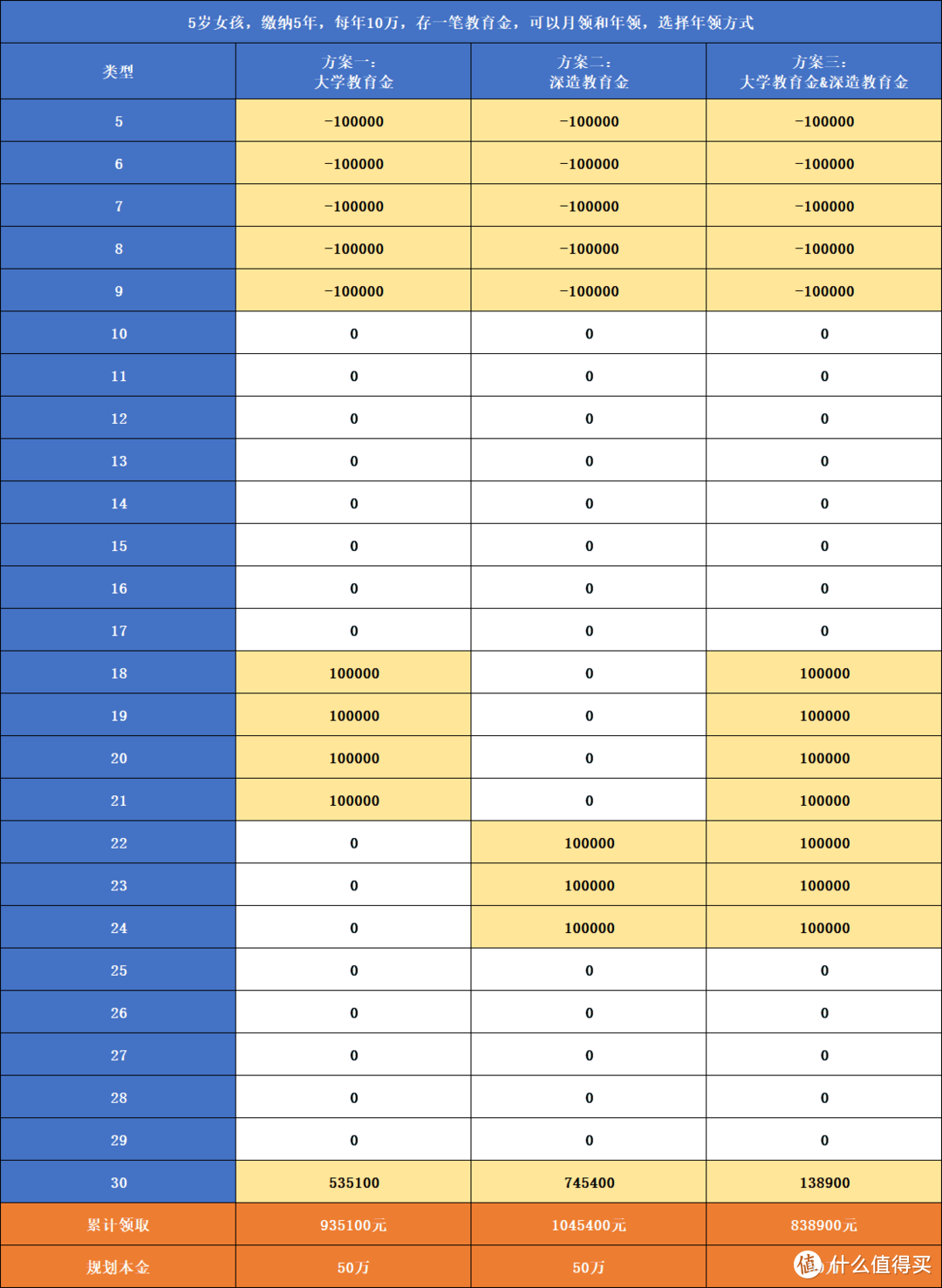

女儿妞妞,五岁,一年10万,存5年,规划某家保险公司的教育金。

目前市面仅存预定利率4.025%的教育金也很少见。

最终规划如下。

方案一:18-21岁,孩子上本科,每年领10万,到30岁估计孩子已经成家。

一次性从账户领取535100元,属于父母赠予的婚前财产,不收税,给小孩子日后应急用;

方案二:22-24岁,孩子国内读书,然后去国外深造,每年领10万。

到30岁成家后,一次性领取745400元;

方案三:18-24岁,孩子国外读书+深造,每年领10万。

到30岁成家后,一次性领取838900元。

滚动到30岁后,小孩婚姻稳定后,这笔钱当做婚前财产,一次性给小孩。

然后自己在拿出一些钱去做一些风险投资。

亏了,还有这笔教育金作为保底,小孩子上学起码有保障。

这位母亲突然心中释然,感觉教育焦虑也减轻了很多。

05

我知道许多父母都希望孩子考公务员,明明工资不高,但是好在稳定。

背后当然是父母的担心,总怕小孩在外面受到欺负。

所以,正如教育金一样,我们给我们小孩买年金,就是给他安排一份公务员的工作。

与此同时,他还可以去疯,去闯,去做自己热爱的事情。

长大了,不会为了金钱而丧失对于生活多样性的选择。

成年人的世界,有多少人是在酒桌上为了几两碎银,而酩酊大醉。

给小孩储备教育金,有两个目标:

一个安心目标:保障基本的教育质量;

一个开心目标:给她未来有无限可能。

教育金,就是现在埋下一坛女儿红,等她成人,送她一份成人礼。

告诉她,这是爸爸妈妈在你出生时,就准备好的嫁妆,还是不可分割的婚前资产。

也许你的小孩还小,不知道你在做什么。

但我知道,总有一天,她会明白。

我在保险行业待的越久,越能感受到保险的魅力。

确确实实,保险相比其他冷冰冰的金融工具。

它是有温度的。

回到前面:你想过,你小孩子十八岁是怎么样?

你给他规划了这笔钱吗?

你愿意支持他未来的梦想吗?

你觉得未来这十几年之间,你能确保家庭一直都是这样小确幸下去吗?

如果希望和这位母亲一样,想给自己小孩规划教育金。

dosdevil

校验提示文案

craneoct

校验提示文案

逝去岁月

校验提示文案

acef137

校验提示文案

值友3415021465

校验提示文案

留风流

校验提示文案

sever2003

校验提示文案

新垣结衣圈外男友

校验提示文案

穷且益坚-rm-rf

校验提示文案

值友5530126367

校验提示文案

双木林

校验提示文案

liu6tot

校验提示文案

liu6tot

校验提示文案

双木林

校验提示文案

值友5530126367

校验提示文案

穷且益坚-rm-rf

校验提示文案

craneoct

校验提示文案

新垣结衣圈外男友

校验提示文案

sever2003

校验提示文案

逝去岁月

校验提示文案

留风流

校验提示文案

值友3415021465

校验提示文案

acef137

校验提示文案

dosdevil

校验提示文案