21

20

热门养老年金评测,往后余生依靠谁?

2019-09-25 17:22:30

2点赞

19收藏

2评论

跟着放心选 少花冤枉钱

很多人意识到:养老得自助,比如买养老年金。后台求测声没断过,今日还债。

01

01养老年金是什么?

健康险应对的是「死太早」难题,钱没挣足就病了、人没活够就挂了。

养老年金应对的则是「活太久」问题,人还活着、钱却花完了。

养老年金是什么?

四句话说清楚

定期缴钱,比如每年10万,或一次性交。

存够一定的年限,比如5年、10年。

到了某个年纪定期领钱,比如60岁起,每年领13万,或每月领1.1万。

活多久,领多久,挂了也能留一大笔钱给子女,有些还能保证至少领XX年。

说白了,前期投钱,以后只要活着就有钱花,投多领多,活得越久领得越多。

今天讲得是收益没套路、稳重又持久的纯养老年金,那些带万能账户、分红性质的花式年金产品,这次先不讨论。

养老年金的特点?

收益并不高,指望它发大财不现实。

年金险产品,利率低的可能只有2%,高的能达到4%以上,监管规定的最高预定利率是4.025%。有投资能力的,年金险不是首选。

但,绝对安全+收益持续稳定。

没有套路,收益非常确定。什么时候开始领、领多少、死了拿多少,都白纸黑字写在合同里。

收益细水长流。如今的投资环境下,拿到4%的投资收益,不稀奇。但决不亏损、且保证一辈子都拿4%收益的投资,极少。

也是最轻松的养老补充方式。买定离手,以后坐等收益。无论贫穷或富有,疾病或健康,它都陪你一辈子。

什么人在买养老年金?

正儿八经版

资产足、有闲钱的家庭,毕竟年金险会占用一笔不小的现金流。

正经想养老,又没啥投资渠道的,年金险很刚需。

身体欠佳,买不到重疾险等健康险的朋友,努力赚钱攒钱吧。

高净值人群,隔离债务风险,保自己和家人未来生活无忧。

家庭小剧场版

女儿结婚前,买一份年金险作为嫁妆,保护她未来的生活,而且算婚前财产。

全职太太,有了年金险更有安全感,毕竟女性寿命普遍比男性长,还能防范婚变危机。

老人家,买份年金,生前持续领钱养老,身后作为遗产传承,也能防止子女无度挥霍。

买多份年金险,其中一份指定非婚生子女为受益人,继承身故保险金,换种方式悄悄爱ta。

02

养老年金该怎么挑?

一看IRR,收益高不高就看它。

二支取灵活性,挂了或急用钱,也能拿到不少钱。

IRR 内部收益率

IRR,全称 Internal Rate of Return,中文名「内部收益率」。

IRR的本质是通过现金流计算出回报率,IRR越高,收益越高。

年金险产品,功能没差,要选就选收益最大的。甭管业务员吹得多天花乱坠,在IRR面前都得现原形。

支取的灵活性

灵活性高,或者说流通性强,主要受现金价值、身故保险金影响。

现金价值≈退保能拿回的钱,也可以用作保单贷款。身故保险金,也可能是现金价值。

灵活性,不外乎这两种情况↓

前期快速回本,后期现金价值保持较高水准。无论是急用钱、申请保单贷款/退保,或是不幸去世,拿到手的钱都还挺可观。

03

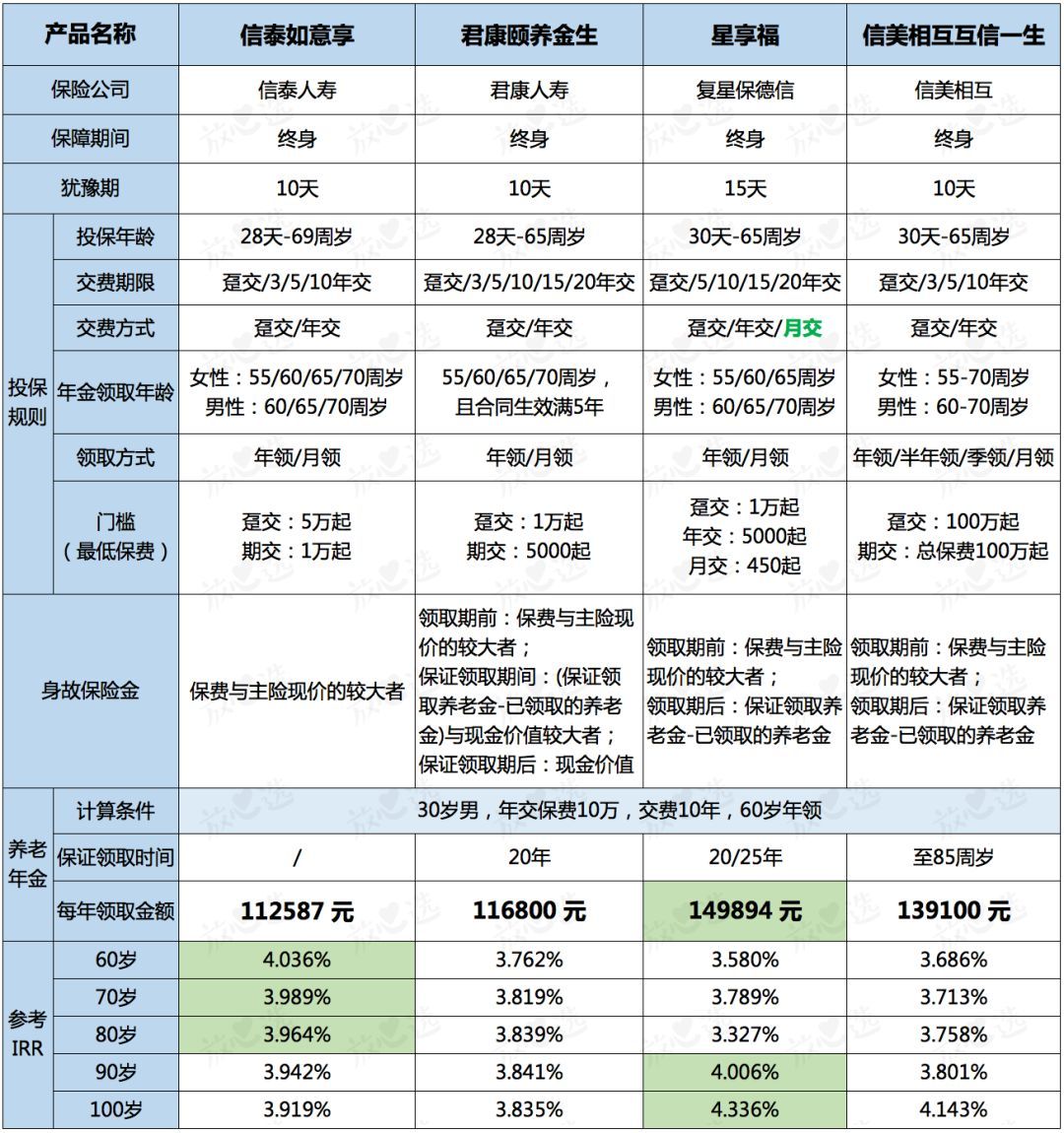

4款优质的年金险产品

前阵子,监管打回了多款预定利率为4.025%的终身年金,因为「有较大利率风险」。

种种迹象表明,顶格预定利率的终身年金产品,可能都不会再批了。还在售的4.025%终身年金险,瞬间成了香饽饽。

今天介绍的4款养老年金,都是按4.025%预定利率设计的。

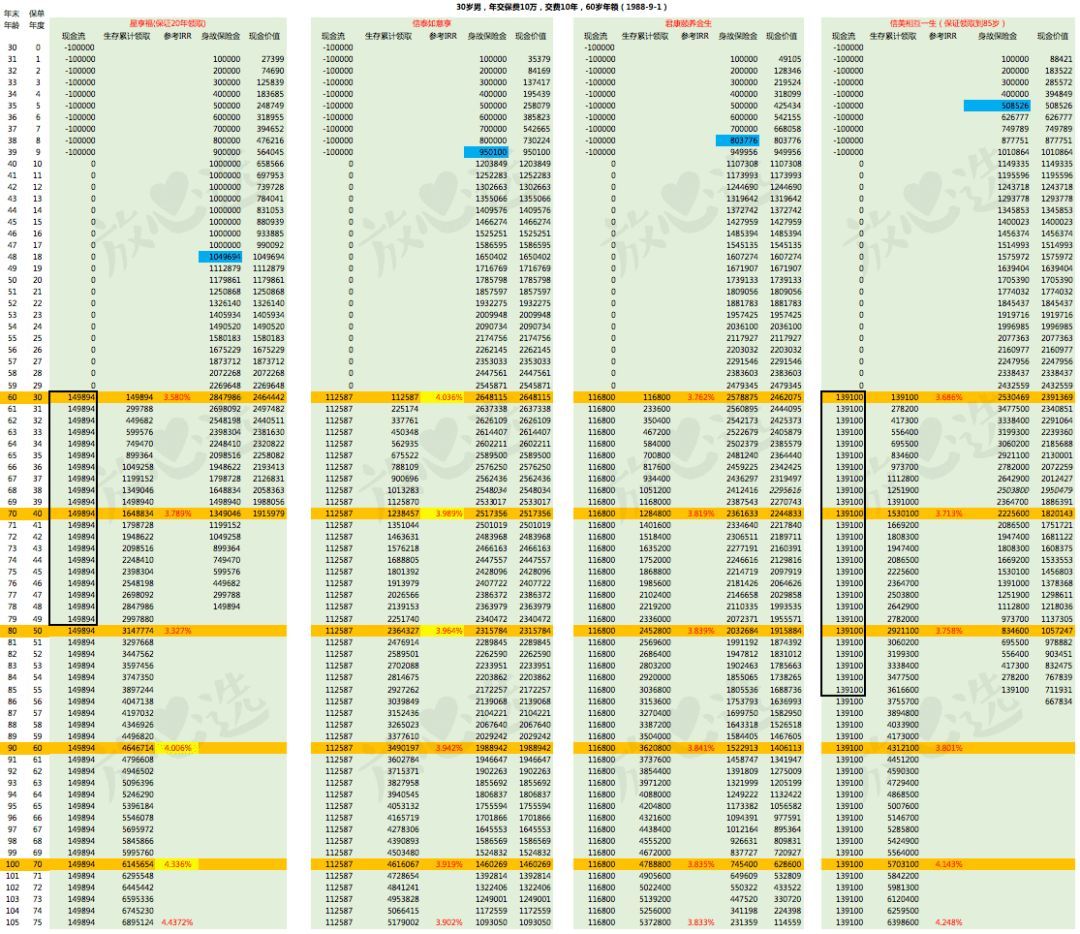

为了对比收益,我们把测算标准统一设为:30岁男性,每年交10万保费,交10年,60岁开始按年领钱。

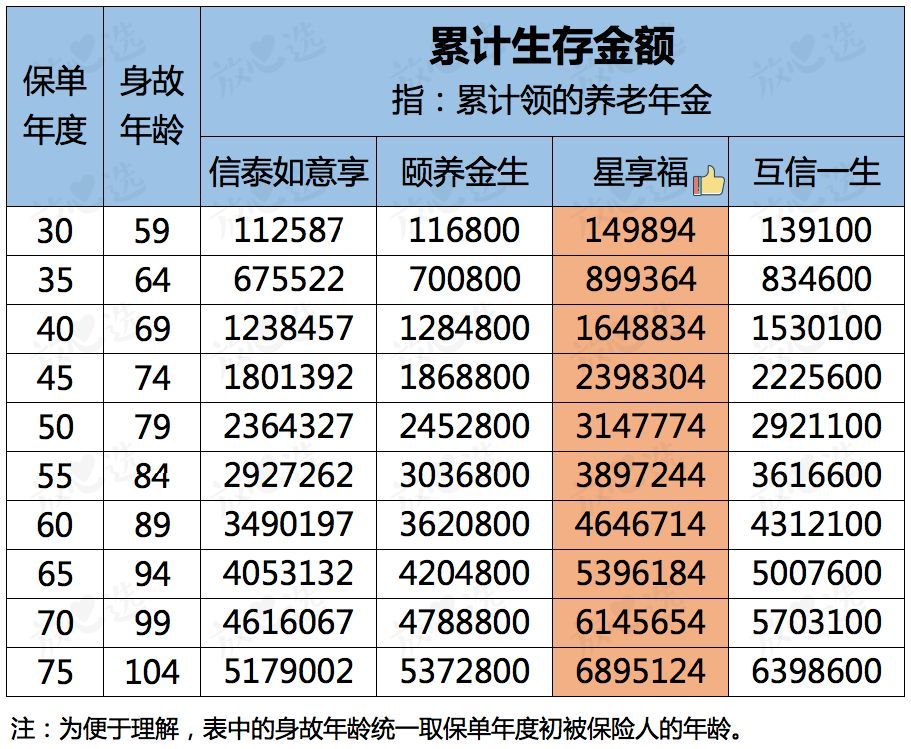

每年能领多少钱,不同年龄段的现金价值高低,退保或死亡能领多少钱,这些都需要对比。emmmm表格在此↓

好的,看不清,直接进入详解。

信泰人寿 如意享

被称为「年金王者」,兼顾养老+传承,活着自己领钱,身后能留一大笔钱给后代。

假设30岁的隔壁老王,正好买了如意享,每年投10万、投10年。他这辈子的收益轨迹是?

60岁开始,每年能领11万多,活多久领多久

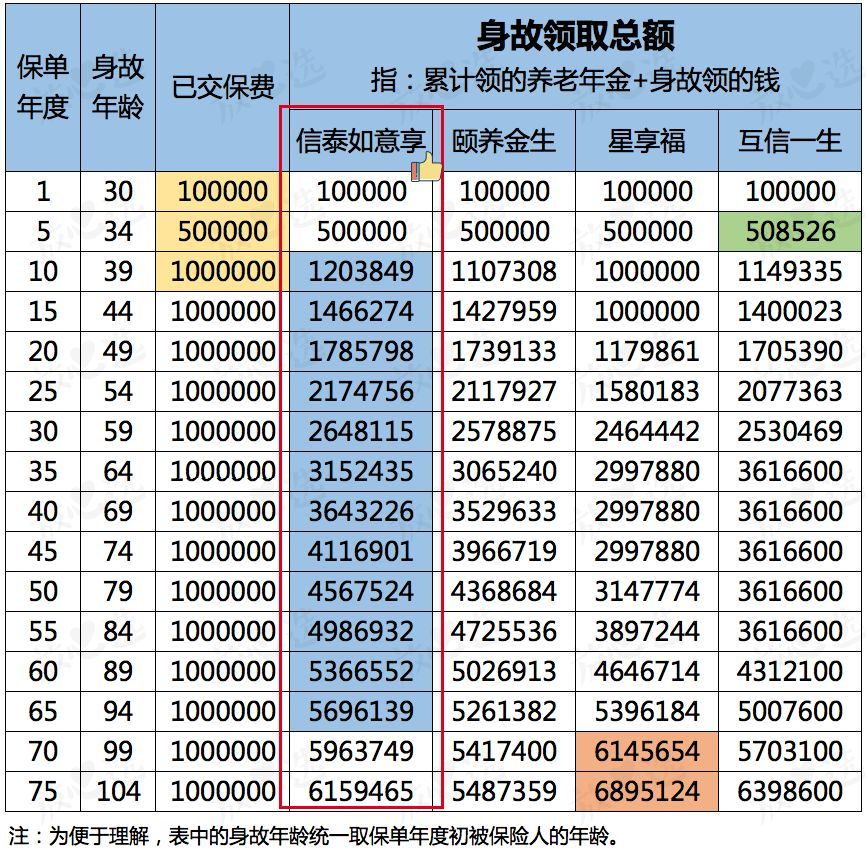

80岁,已领236万多,去世/退保可领231万多,总计可领468万多

90岁,已领349万多,去世/退保可领198万多,总计可领547万多

100岁,已领461万多,去世/退保可领146万多,总计可领607万多

如意享的特点是,每年的生存总利益不是最多的,但身故总利益最高。

生存总利益:累计领的养老年金

身故总利益:累计领的养老年金+身故领的钱

因为,第10年开始,现价飞涨。从40岁到99岁,无论是急用钱,还是不幸去世,它领到的钱都是最多的?

人固有一死,如果不仅想养老、还想给后代留钱,那就选身故总利益最大的。

如意享还有一个优势:可以加保5次,每次加20%保额,最高加100%保额。

未来收益是看得见的,前期可以少投入,如果社会利率下行,就可以往如意享里继续加钱,斩获相对高的收益。

君康人寿 颐养金生

颐养金生,产品形态跟如意享高度雷同:

每年领的钱不算多,但现金价值比较高,可以自己领钱养老,百年之后也能留钱给子女。

也可以加保5次,每次加20%保额,最高加100%保额。

但是,颐养金生各年龄段的身故总利益都低于如意享:累计领的年金+退保或身故领的钱,如意享比颐养金生多?

所以,我个人更推荐如意享~

复星保德信 星享福

星享福,一位单纯的养老型选手。因为,只要活着,星享福领的钱,一直都是最多的?

它拿钱最多,生存总收益全程领跑!

60岁开始领年金后,身故保险金就归零了。

70岁之后,现金价值也归零。如果遇到急事,也没法通过保单贷款拿钱应急了。

但是,它有一个很人性化的加分项:开始领养老金的10年内,比如70岁之前,如果得了癌症或全残,可以退保拿回现金价值治病,而这笔现价远超过已交保费。

另外,年金可以保证至少领20年或25年(没退保的话)。每年领近15万,如果选择保证领20年,至少领299万多。

所以,自己潇洒走一回最重要、不必给子女留钱的,买它。家族有长寿基因,觉得自己能活很久的,买它。

而且,星享福可以月交,450元/月起投,普通家庭也能轻松规划养老大计。

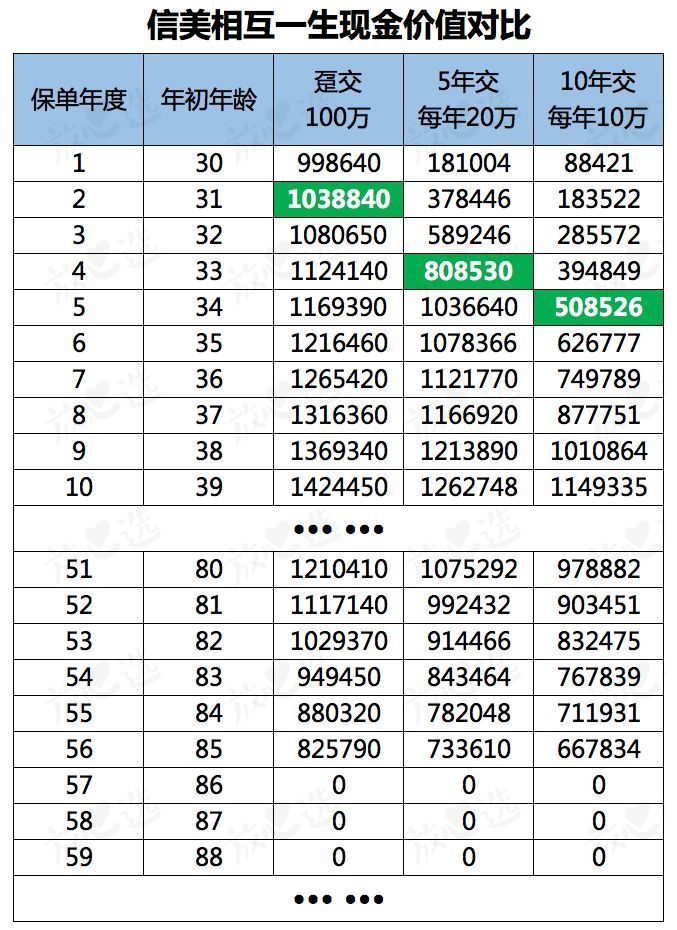

信美人寿 互信一生

互信一生,适合高富帅、白富美们。前三位选手都是五千到一万元起投,互信一生至少投100万。

趸交100万,20万交5年,10万交10年,都行。

互信一生的前期现金价值很高?

投入100万:

趸交,第2年就回本,以后净赚。

5年交,第4年回本。

10年交,第5年回本。

所以,手上有大笔现金流、暂时不知道用来干嘛的人,适合买它做短期理财,持有几年就退保拿收益。

也可以作为长期的养老规划,保证领取到85岁。活过85岁,继续领。85岁前挂了,没领完的钱会补给子女。

86岁开始,现价归零。去世或退保,拿不到额外的钱了。

所以,互信一生和星享福有点像,也更适合认为自己活得久、主要给自己养老用的朋友。而且互信一生还能用作短期投资。

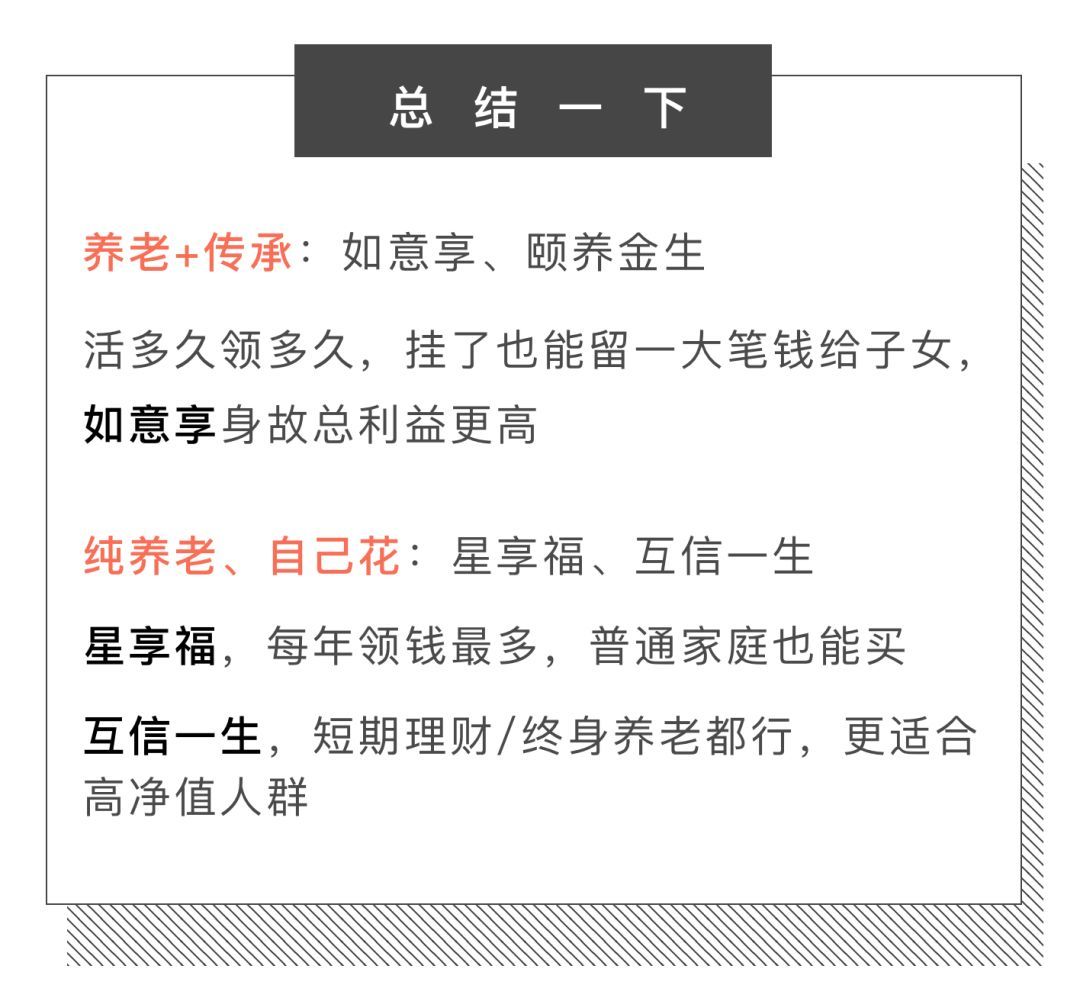

说话的方式再简单点↓

兼顾养老和传承,选如意享

自己多领钱养老,选星享福

做短期投资或养老,选互信一生

钱多多最后提醒:养老很重要,健康保障更重要。购置年金险之前,先规划好重疾险、医疗险等基础保障,从容应对意外和疾病,以后多领养老年金。

老_风

校验提示文案

倩倩倩砣

校验提示文案

倩倩倩砣

校验提示文案

老_风

校验提示文案