70

155

半年一次的反人性调仓,开始了...

2019-12-12 19:38:41

3点赞

3收藏

0评论

临近年底了,半年一度的指数成分股调仓又要来临。

根据这次指数调仓,我做了一些总结...

01依旧追涨杀跌

今年建筑股和钢铁股整体表现非常萎靡,这次调仓上证50直接把估值极低的中国交建和宝钢股份给踢出去了。

另一边,上证50纳入了今年暴涨的上海机场和隆基股份,算是一波典型的追涨杀跌操作。

上海机场是今年外资的最爱,而隆基股份是全球最大单晶硅制造商,都是热门股票,且市盈率都在20倍以上,所以每次指数调仓后,由于追涨,指数的估值基本都会比之前更高一些。

上证50成分股调整

02中证100的选择

中证100成分股调整

中证100此次调入的爱尔眼科是眼科医疗领域龙头,市盈率93倍,后者立讯精密是连接器精密制造龙头,市盈率48倍,估值都很高,但也都是现在最热门的行业。

相比上证50而言,中证100因为包含深证股票,而深市包含大量的科技股和医疗股,因此中证100明显有更多的选择。

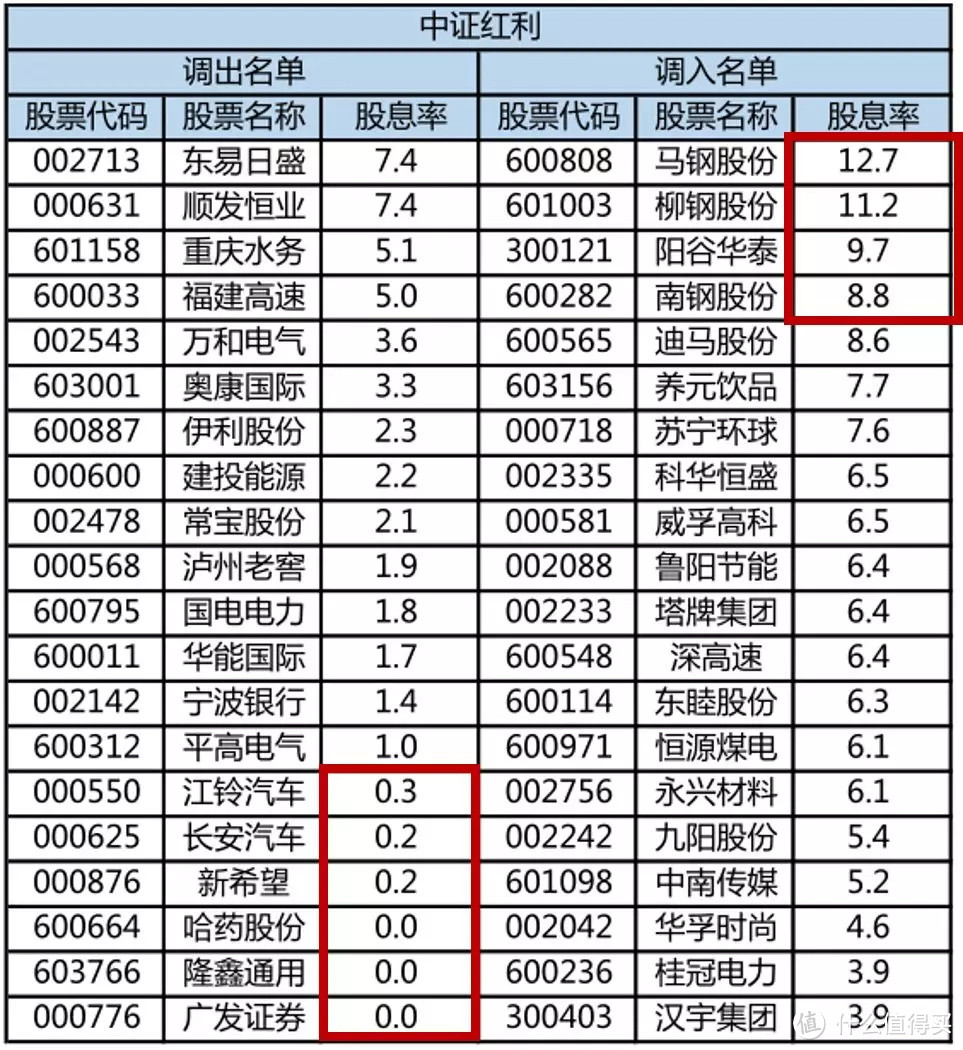

03红利指数调仓给几分?

哈药股份、新希望、江铃汽车之前都是中证红利的核心成分股,但质量却不咋地,之前高分红过一次之后就停止分红了,因此最近也都被踢出指数。

本次中证红利引进了一些诸如马钢、柳钢、南钢这类钢铁股,用股息率策略容易选到周期股,这一直都是大家诟病的话题。

不过中证红利权重股高度分散,周期股在中证红利的权重占比不到10%,所以也不用过于担心。

我们投资一个指数,你如果仔细探究,必然会碰到自己不喜欢的股票。

但市场是有效的,如果有个股处在衰退行业,必然就对应极低的估值和更高的股息,因此我们更应该关注策略的本身而非个股。

总的来说,中证红利依然具备高分红的特性,目前股息率为4.1%,高于十年期国债的3.2%。

中证红利成分股调整

04从沪深300成分股变化看A股变迁

其实指数追涨杀跌并非坏事,正因如此反而造就了它的长生不老。

我们回过头去看2005年的沪深300指数,当时沪深300还不是银行股的天下,占比最多的竟然是材料、公用事业股。

2005年沪深300指数行业权重分布

当时材料行业占比高达18.1%,但随后十四年沪深300发生了天翻地覆的变化。昔日占比最高的材料、公共事业,运输业行业陷入衰退,目前在沪深300指数行业占比中几乎消失不见了。

取而代之的则是银行、食品饮料、保险成为了沪深300前三大支柱行业。

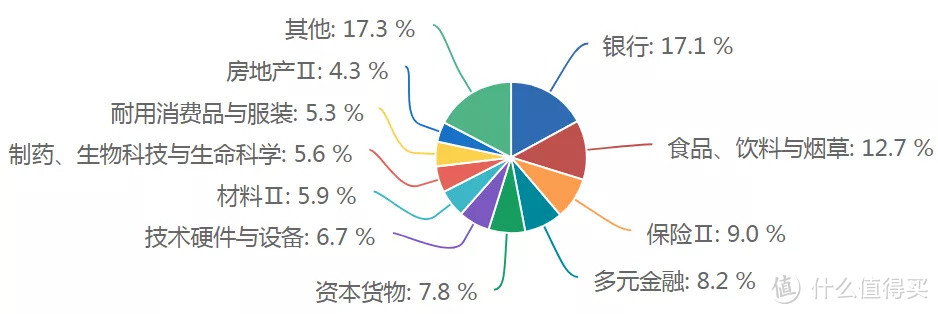

2019年沪深300成分股占比

过去十四年里:

材料指数上涨297%;公用事业上涨240%;运输指数上涨164%;沪深300上涨340%。

显然,05年时沪深300三个主要行业都拖了指数的后腿,要是沪深300不断臂求生,抛弃这些衰退行业,现在早已经成了一个业绩稀烂的指数。

而后来沪深300里的后起之秀,如保险、券商、消费、医药等,业绩都非常不错,给沪深300带来了超额收益。

因此让市场做出自由选择是非常重要的,假如指数不进行新陈代谢,一味坚持下行周期的行业,那么沪深300的指数的业绩也将大幅下降。

所以很多人说投资要做行业轮动,实际上这很难,因为没有人能100%准确预判一个行业的成长,而抄底低估值行业更是容易陷入无底洞。然而只要投资宽基指数,让市场来选择谁是最好的行业,就很简单了。

05要让指数起飞,就不能给它套枷锁

我们能不能判断中国未来下一个腾讯、阿里级别的超级牛股,将从何处诞生?

是从深市还是沪市,或者纳斯达克中出?

说不准。

既然无法断定,我们在选择宽基指数时,就应该尽量选择不限制市场的,这样就可以吸纳更多的优质股进来。

比如中证100吸纳了深证市场的股票,因此过去十四年中证100涨的比上证50更好。

如果中证100还可以吸纳中概股(现在还不行),那么它的业绩还会更好,因为腾讯将贡献巨大的涨幅。

所以散户投资宽基,未来尽量选择覆盖市场广的指数,这样才不会错过潜在的巨大收益。

06做大概率正确的事

宽基指数追涨杀跌并不是一件坏事,因为它本身就是一个新陈代谢的过程。掘弃衰退行业,拥抱新兴行业,做到长生不老。

标普500早期成分股是银行和能源,如今的主要成分股是科技,虽然它追涨杀跌,但在过去十年里上涨了接近3倍,让无数基金经理望尘莫及。

未来有一天,说不定科技股也成为A股最重要的成分股,但这个谁也说不准,我们只要在低位持有宽基指数基金,市场最终会告诉我们结果。

但如果你抠细节,用行业轮动去抄底衰退行业,比如过去的运输行业、能源行业,那么只要抄到一个无底洞,就完了。

不要看着后视镜去看未来,说不定以后地产、基建、甚至银行,都存在这个可能性。

投资指数基金不像高考,高考是要力争全对,但是投资指数基金,只要做大概率正确的事情,胜率是最高的。

比如在当前阶段积极布局A股宽基指数基金。

尽可能利用宽基指数新陈代谢的特点,我们只要配合买入,未来大概率能获得非常满意的收益率。