243

32

线下打印的详版个人信用报告,究竟比线上查询的简版报告详细在哪?

2020-11-23 15:09:21

25点赞

116收藏

31评论

要不是打印了个人信用报告,我是万万没想到抽屉里那张被遗忘的信用卡,竟然还逾期过。

5月的时候,我们曾报道过,当时一些网络小额贷款产品利用营销活动的伪装,窥探个人信用的事情。

建议各位用户不要出于好奇心去点击贷款产品的活动,一个不小心就会出卖了你的个人隐私。

同时养成良好的信用习惯,不要过度盲目地借消费贷,超额消费,给自己的生活带来不必要的困扰。

恰好那时候部分试点手机银行APP可以查询自己的信用报告。

我也在招商银行APP上体验了一下网上查询的功能,过程很方便,直接提交信息即可。

报告里展示的内容比较简单,好在整个报告的页面色块分明,重点信息的突出十分到位。

但其实个人信用报告分为简版和详版。

通过线上(手机银行APP、网页)查询得到的报告是简版。

通过线下(网点柜台、自助查询机)打印的报告是详版。

那么简版的报告和详版的报告究竟有哪些不同?

花呗、白条等产品是否真的上了信用报告?

线下打印报告到底方不方便?

带着这些疑问,我们来到了中国人民银行征信中心上海市分中心。

亲自打印了一份详版的个人信用报告,来一探究竟。

01

线下打印信用报告同样十分方便。

只需要在中国人民银行征信中心官网查询附近查询网点,挑选一家距离最近的网点,准备好个人身份证原件过去即可。

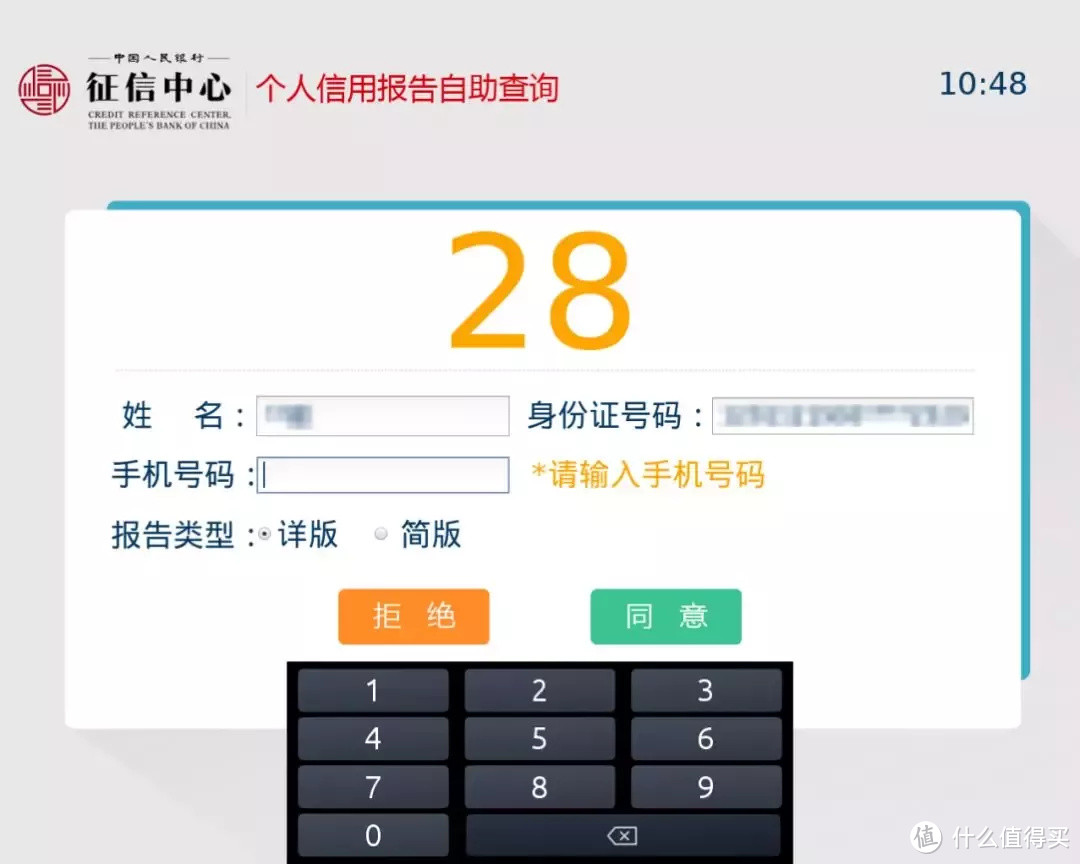

进门登记个人信息后,就可以去自助查询机进行查询。

放置身份证在感应区,确认个人信息无误。

然后现场拍照,进行人脸识别对比。

还需要输入个人手机号,进行验证。此处默认勾选的是详版报告。

对了,个人查询本人报告每年前2次免费。

如果你是第3次及以上查询,还需要支付查询费人民币10元。

全部步骤操作完,就可以打印出一份详版的个人信用报告了。

02

详版个人信用报告分为五大板块。

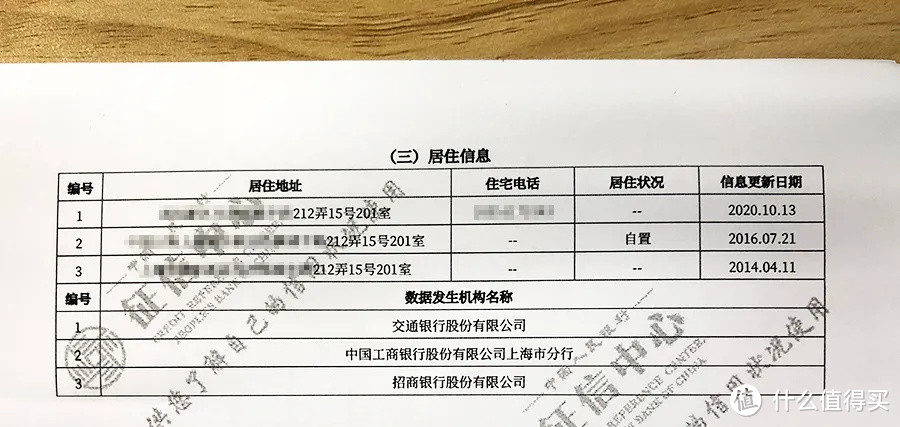

一、个人基本信息

这部分主要记录了被查询人的身份信息、配偶信息、居住信息、职业信息。

你的个人信息是由哪一家银行录入的,都一目了然,十分详尽。

甚至只有几个字的变动也被一一记录在案。

比方我的居住信息,明明是同一个地址,却被三家银行录入进了3份信息:

浦东新区、中国上海浦东新区、上海市浦东新区……

其中是否有配偶,是否购房,是否有稳定的工作,是比较重要的信息。

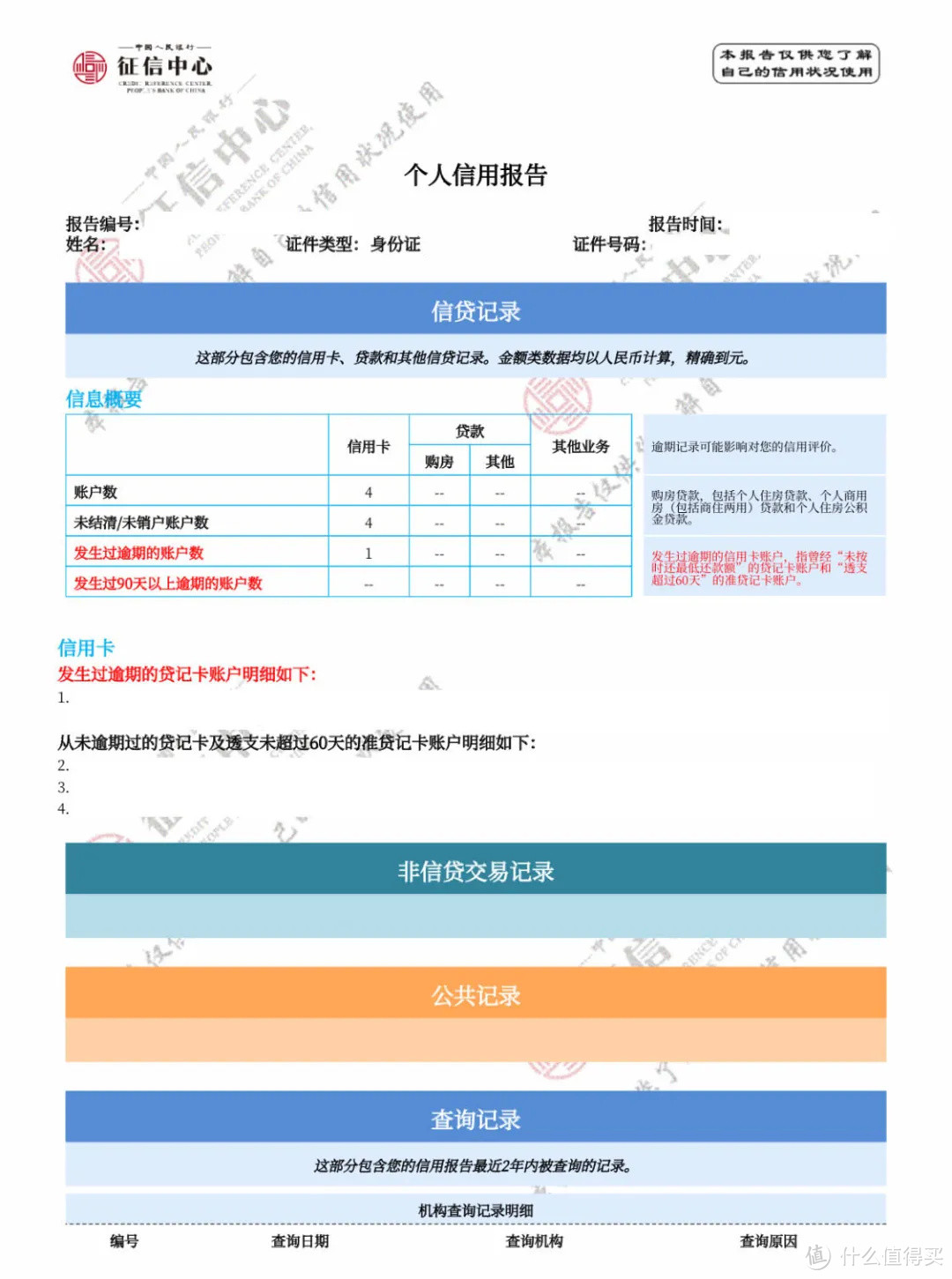

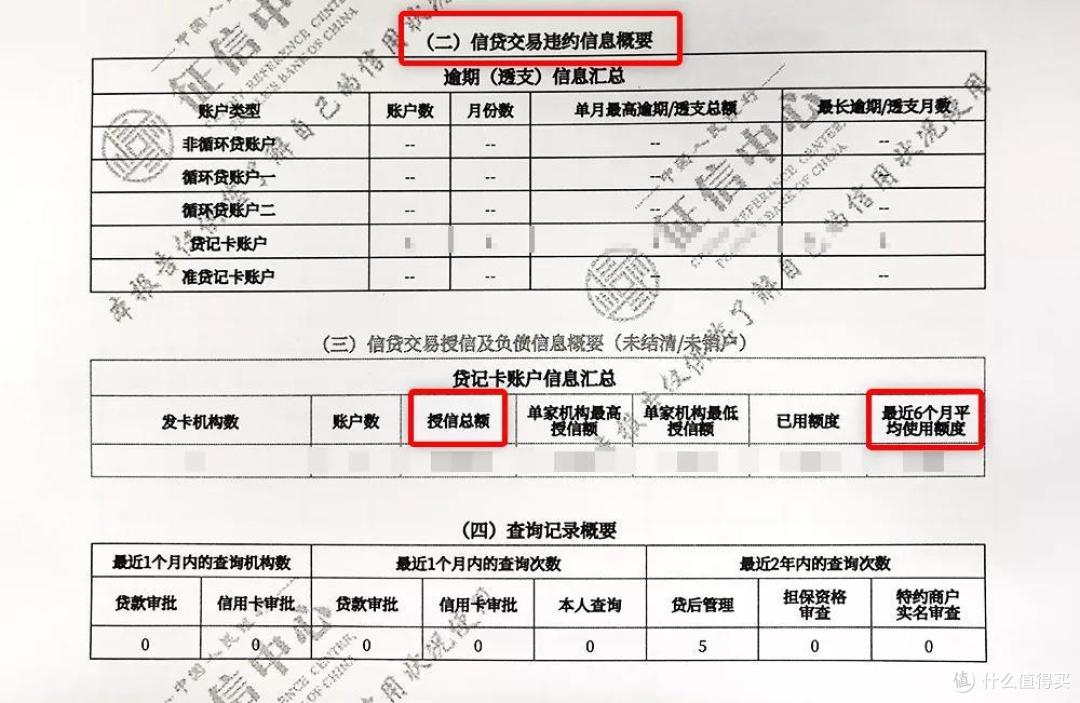

二、信息概要

这部分主要记录了被查询人信贷交易的基本情况。

有没有房贷车贷,有几张信用卡,是否有过逾期,信用卡的使用情况如何,以及近2年被其他机构查询的次数。

毫无疑问,信贷交易违约信息是最重要的信息之一。

你有哪些账户逾期过,逾期期数是多少,都会不同程度地影响你的个人信用评估。

我们都要按照约定还款,千万不要因为不重视错过了还款日,留下一个污点。

一旦出现违约行为,将在报告中被展示5年之久。

什么叫“黑征信”?

如果出现连续有三次逾期,或者二年内信用报告累积有六次逾期,也就是常说的黑户。

还有一个数据也需要注意一下。

“最近6个月平均使用额度”的数额一般推荐控制在“授信总额”的50%以下,非常情况下也尽量不要超过80%。

比如你有几张信用卡,额度总额加起来有10万,那么每月你刷卡消费的金额最好不要超过5万。

如果长期按照总额的高比例进行消费,银行肯定会认为你的资金链非常紧张。

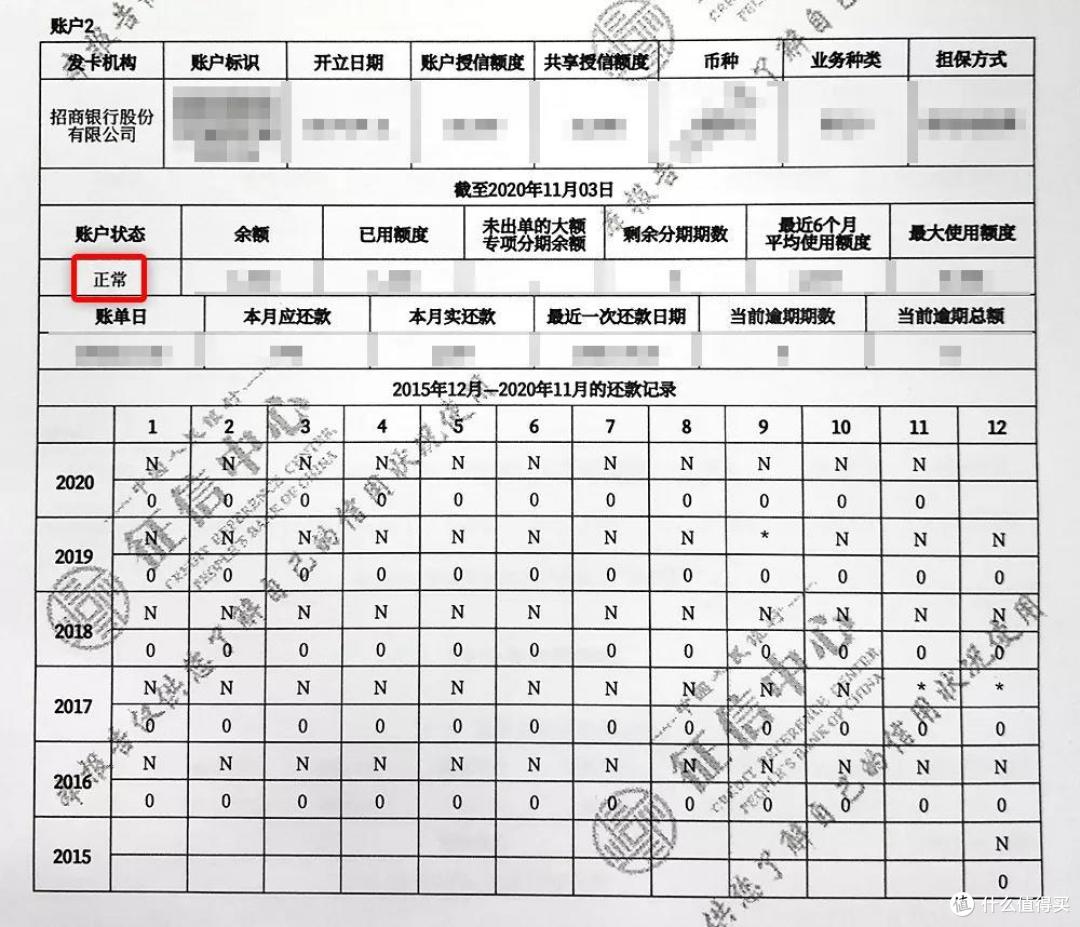

三、信贷交易信息明细

这部分主要列明了被查询人账户的状态和还款明细。

信用卡账户状态分为:正常、冻结、止付、呆账、销户、未激活。

冻结说明你的账户涉嫌非常严重的违法违规操作,比如走私、反洗钱、电信诈骗、套现等。发卡行冻结了该账户。

止付一般是发卡行在信用卡过时跨越3个月且至少经由2次催缴无效的情形下,采取的防范措施。

呆账是指持卡人已过偿付期限,银行经多次催收仍不能收回,长期处于呆滞状态,有可能成为坏账的应收款项。

如果出现这3个用户状态,就说明你需要当心了。

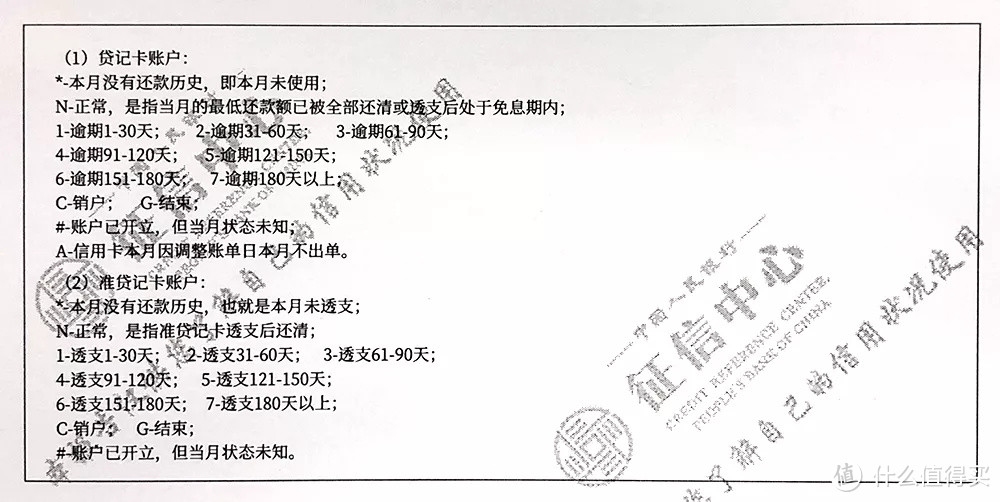

还款记录里的各个字母和数字也都有明确的含义。

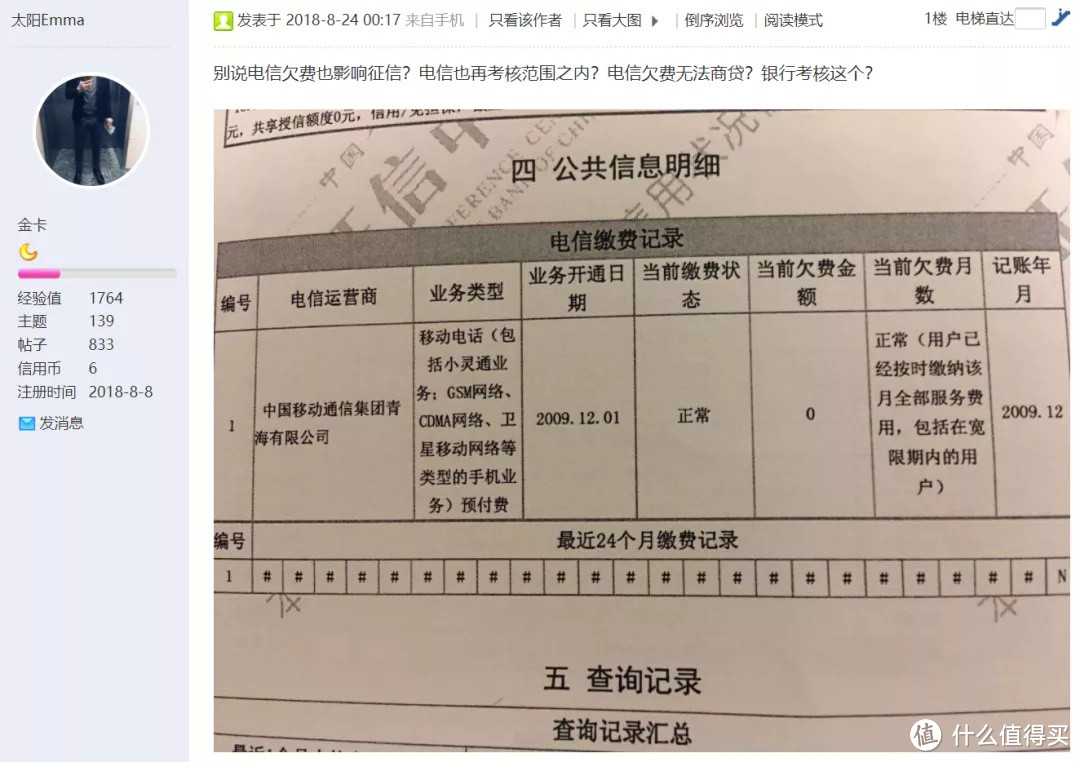

四、公共信息明细

这部分由于我的报告中并不全,我在网上搜索了一下主要包含:

民事判决记录、强制执行记录、养老保险金缴存记录、养老保险金发放记录、住房公积金参缴记录、欠税记录、行政处罚记录、低保救助记录、执业资格记录、行政奖励记录、车辆交易和抵押记录、电信缴费记录。

其中的负面信息也展示的是最近5年里的记录。

五、查询记录

这部分主要列明了机构查询记录明细和个人查询记录明细。

网上让你“查查自己的额度有多少”,“开通XX贷,送你XX元”这类营销活动,都是需要查询你的征信。

什么叫“花征信”?

征信查询次数越多,记录就越多,一般我们就将有多次查询记录的征信叫做“花征信”。

如果短期之内出现太多对于贷款审批,信用卡审批以及担保资质审批,比如六个月之内出现六以上查询,那影响还是比较大的。

目前有很多贷款机构都是要求最近两个月不能有超过4次查询,如果最近两个月有超过4次征信查询记录,那很有可能你的贷款或信用卡就办不下来。

03

花呗、京东白条、美团月付等产品是否上了信用报告?

在我个人的这份信用报告里,确实没有看到相关记录。

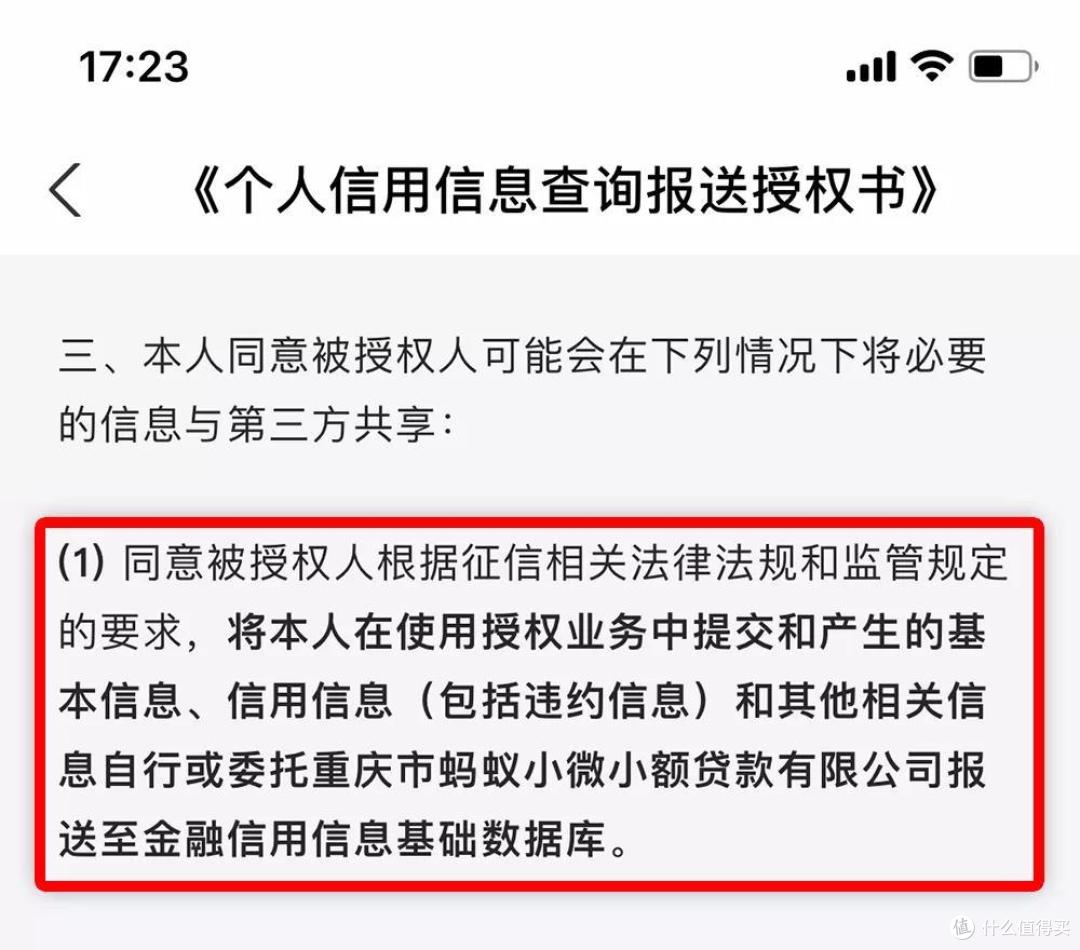

而在我花呗的相关合同及产品说明中,也明确写明了花呗会将我的信用信息报送至中国人民银行金融信用信息基础数据库。

那至于到底上不上报告,何时上报告,以何种方式上报告,这都还是未知数。

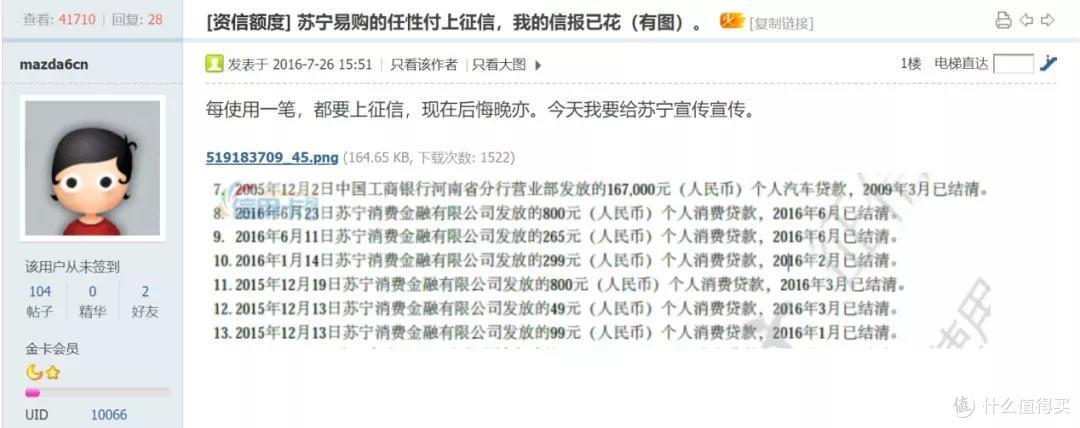

早期的“苏宁任性付”,就是将每一笔贷款记录都记录在报告里。

这样数量繁多的小额记录,显然不会给审核机构留下什么好印象,也会造成你的个人信用报告“花”了。

04

水电煤话费等缴费信息,同样也没有记录。

在二代征信发布之时,就称水电煤等个人生活缴费记录也会纳入到个人信用报告中。

10月又有报道称手机欠费也可能会被纳入征信系统。

我的个人信用报告里并没有这些记录。

但我在网上查询到有网友发言,他的个人信用报告里有电信业务的缴费记录。

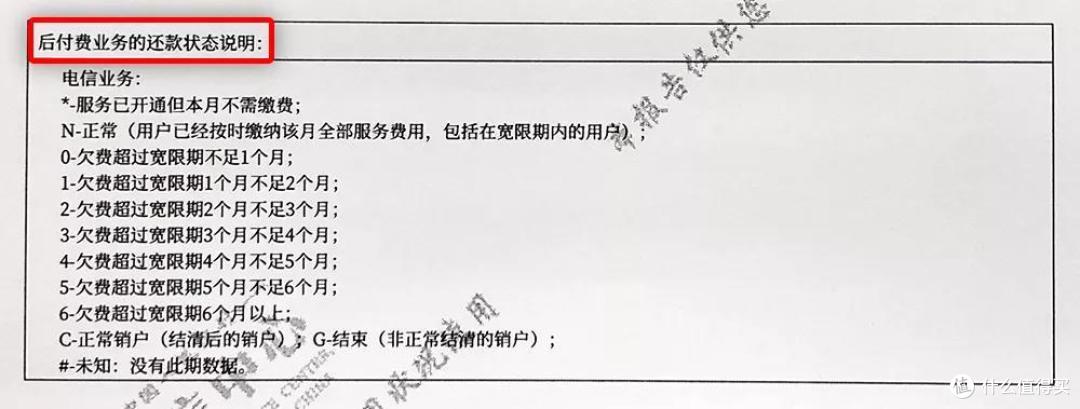

值得注意的是,在报告的最后一页,与信用卡账户还款状态说明一样,明确列出了后付费业务的还款状态说明。

这说明了信用报告已经做好了录入其他生活缴费信息的准备,相关内容也许不久之后就会录入记录。

05

在查询自己的信用报告前,我也担心自己会不会有几次忘记还款导致逾期。

看完之后放心了,虽然有1次逾期,但整体上还算干净。

不过,如果不查征信的话,我还真忘了有这么一张吃灰的信用卡。

想起来这张牡丹畅通卡,还是16年的时候因为违章停车,去交警大队交罚款的时候办的。

办卡人员就在交罚大厅里安置了个小桌子,立了块易拉宝。

当时因为没有线上交罚的途径,办了这张卡才可以直接在卡上进行违法行为的罚款缴纳,不需要再跑交警大队现场处理。

可是之后再也没机会用上交罚款的功能,倒是在不经意间逾期了一回。

现在更是没有用了。

直接在云闪付APP或者上海交警APP就可以直接缴纳罚款,不香吗?

这类不再使用的卡,是应该找个时候去销卡了。

06

现在各种网络贷款大行其道,通过精致包装的广告诱导消费者形成超前消费的观念。

没有做到应尽的审查义务,也没有教育消费者进行合理的财务规划。

争议颇大的花呗广告

尤其是一些大学生和刚刚踏入职场的新人,很容易就被各种网络借贷诱惑,无节制地消费,早早地背负上了沉重的还款压力。

信用是一个人在社会上立身之本。

我们平时使用信用卡,在享受信用卡权益的同时,也要牢记通过按时还款累计个人信用。

量入为出,适度消费。

毕竟你的XX分再高又如何,最终别人看的还是你的个人信用报告。

让爱随风而逝

校验提示文案

ztvidemd

校验提示文案

二环一路

校验提示文案

superbolt

校验提示文案

让爱随风而逝

校验提示文案

让爱随风而逝

校验提示文案

刹那流星

校验提示文案

世间安得双全法

校验提示文案

sjxyt888

校验提示文案

不烂不买

校验提示文案

修改就修改

校验提示文案

修改就修改

校验提示文案

不烂不买

校验提示文案

superbolt

校验提示文案

sjxyt888

校验提示文案

世间安得双全法

校验提示文案

二环一路

校验提示文案

刹那流星

校验提示文案

让爱随风而逝

校验提示文案

让爱随风而逝

校验提示文案

让爱随风而逝

校验提示文案

ztvidemd

校验提示文案