7

17

4亿保险一夜亏空,理财产品的风险,到底怎么看?

2020-12-17 23:31:55

0点赞

4收藏

4评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

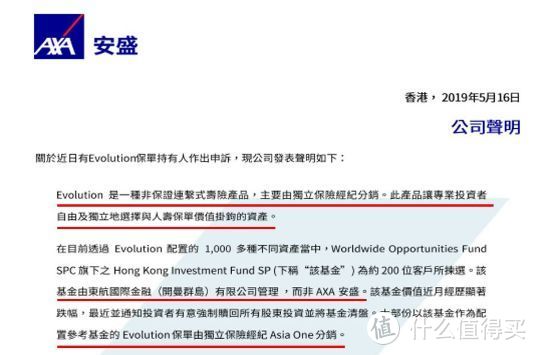

去年4亿安盛保险一夜暴跌95%,引起热议。

最近警方抓住了涉案24人,冻结4.2亿资金,

破获了这一被套资金达4.75亿港元的保险诈骗案。

今天我们就来谈谈这件事,

以及如何分辨保险诈骗、摸准理财的风险性!

一、4亿保险一夜暴跌95%!

事情的始末是这样的,

诈骗公司,操纵某中国香港保险经纪公司,建了个投资基金。

然后诱导263位投保人,投保了香港安盛投连险。

并绑定该基金。

这个投连险,他的保险只是一个壳,

保障性极弱,

内芯还是在保单绑定的基金。

在整个过程中,香港安盛是没有提供任何意见的,

绑定的基金,完全是在诈骗公司引导下进行。

等待宰的羔羊上船后,

该基金将钱投资向诈骗公司的母公司,

然后突然暴雷,一夜亏损95%。

扣除费用后,保单的价值直接为负。

从保单销售到资金转移就这么完成了。

二、保险诈骗的套路这么玩!

这场诈骗,最高亏损到达2000万,人均亏损达200万。

博取眼球的第一点,就在大公司的名头。

安盛是世界上最大的保险公司,

这些诈骗人员非常狡猾,有意让投资人以为自己是安盛员工。

宣传材料也以安盛背景为重点。

咱们中国人对大公司,对权威一向蛮迷信。

有了保险巨头“安盛”的名头,防备心就打消一半了。

第二点,在于投保人对产品类型的不了解。

这些投保人中250人来自于内地。

他们可能知道投连险在中国香港很热销,

18年就达到了800多亿美元。

但并不了解中国香港的投连险,到底是怎么玩,到底有多狂野。

中国香港的投连险就类似于保险公司的投资基金,

可绑定各种高杠杆高风险资产。

他不像大陆的投连险,由保险公司管理投资标,

有银保监会重重监管,风险控制很谨慎。

中国香港的投连险,可以自由选择市面上的各种资产。

当然也需要自负盈亏。

他在风险上和基金类似,只是拥有保险的避债避税的优点。

而诈骗团伙,有意诱导购买者选择自己推荐的基金,

并不告诉他,绑定基金是可自由选择的。

第三,就是利益驱使。

诈骗公司,以9%-12%收益误导,

让投资者几百万上千万砸进去,最后暴雷才发现,

保单绑定的基金根本就是个空壳。

三、理财产品的风险,到底怎么看?

即使保险也能炸了个4亿的大雷,

所以玩什么理财,一定要搞清楚风险有多高。

下面说说,看风险的4要点:

1、产品类型

买理财产品,第一步就要看产品类型,

是平台自营还是代销。

现在银行、支付宝理财都会代销各种理财产品,

产品一多难免良莠不齐,

前段时间,工行代销理财品就暴雷了,炸了40亿呢。

所以一定要看产品类型。

2、风险说明

投资风险也是要关注的要点。

金融上有个悖论,稳定的高收益不可能存在,

只有稳定低收益和波动高收益。

所以理财一定要搞清楚各种产品的风险性。

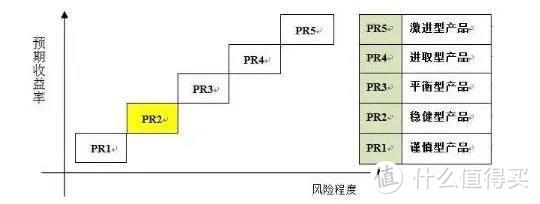

像R1的货币基金、保险理财本金一定不会亏损,

而R2银行理财就不保障不亏损了,

只是他一般封闭运行,银行兜底,所以大家以为没风险。

不过现在银行打破刚兑,未来是否能回本难以预测。

再往上的R3、R4、R5风险越来越大。

3、投资方向

一般投资于基金股票的理财风险都较高。

这次暴雷的安盛投连险绑定的就是基金。

而投资于债券风险会小一些,相应收益也较低。

4、收益率描述

凡是收益高于6%的产品,都要特别警惕。

而买保险理财,也要注意收益率描述。

像年金险、增额终身寿属于传统的人寿保险,

收益率较为稳定,合同上会明确领取情况、现金价值。

而分红型、万能险就会存在一些波动。

万能险的历史收益不能代表未来收益。

比起保险公司宣传的预期收益,保底收益更应该重视。

四、最后说下

我经常谈保险理财的安全性,0风险性!

很多人一知半解,并不理解背后的原因,

将关注点放在收益率。

希望追求更高的,偏离保险本身的收益水平。

而金融老千,抓住了大众对盲目收益、

以及保险理财的认知薄弱,

精心策划了一场诈骗,套到4亿。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

图吧xx佬

校验提示文案

图吧xx佬

校验提示文案