40

54

平安六福:重疾能赔6次,80岁还能返还保费!

2021-09-10 20:39:03

1点赞

7收藏

0评论

创作立场声明:本文内容为大白读保原创,有相关问题可以关注主页或下方评论留言。更多保险知识,社保干货就看大白读保。如果您觉得文章有帮助,顺手给大白一个赞哦!

作为国内保险业的龙头老大,平安的每一款产品都收获大量关注。

六福是平安为数不多的多次赔重疾险产品,因为具有满期返还的功能,受到了不少朋友的青睐。

一、基本责任

必选责任:满期生存、身故、重疾、中症、轻症、少儿特疾、重症豁免可选责任:

投保人豁免、中轻症豁免、癌症多次赔、心脑血管二次赔、肝肾保障、长期意外险

(一) 主险:两全保险

1.满期生存金

平安六福的全名是“平安六福两全保险”,这是一款带返还性质的保险。

它的返还模式是:只要被保人没有发生重疾理赔,并且活到了80岁,就可以领取满期生存金。简单点说,就是返还“平安六福”+“六福重疾”所交保费。

比如这个全家桶方案,要交30年,总保费将近60万。

期满返还的保费为:

(5950+7650)×30=402000。

2.身故保险金

18岁前身故,赔已交保费;18岁后身故,赔100%保额。

(二)附加险:带身故责任的终身重疾险

1.重症

120种重疾,分6组,最高可以赔6次,每次赔付100%保额。

80岁前,可以享受第2-6次重疾理赔保障,但需要和前一次重疾间隔1年。一到80岁,再次确诊重疾,即使没有达到理赔次数上限,也是没有赔偿的。

2.中症

20种中症,可以赔1次,赔付50%保额。

3.轻症

40种轻症,最多可以赔6次,每次赔付20%保额。市面上的轻症赔付力度一般是30%,平安六福在这一块保障上略微逊色。

4.少儿特定疾病

15种少儿特定重大疾病,赔付一次,赔100%保额。

被保人在投保时年纪必须小于18岁,这个保障才有效。

稍微提醒一下,很多人以为这15种疾病是在120种重疾基础上额外增加的。

其实不然,它是从那120重疾中挑选出来的,只不过独立赔付,一旦确诊,能额外多赔100%保额。买50万,赔100万。

不过平安六福保障的少儿特疾,真正高发的只有标注出来的7种,其他病种也只是充下数量。

5.身故

附加重疾险的身故责任可以保终身,赔100%保额。这是一笔早晚会拿到的钱,不算太亏。

6.被保人重症豁免

被保人首次确诊重疾,可以免交后续保费,中症轻症责任终止,剩下的5次重疾保障次数不受影响。这也是保险公司人文关怀的体现。

7.投保人豁免(可选)

只有投保人和被保人不是同一个人(父母给孩子买,丈夫给妻子买),且投保人身体健康状态满足平安六福要求,才建议考虑。

责任挺实用的,万一投保人在缴费期间离世或遭遇大病,可以免交后续保费,保单依然有效。

二、更多条款细节

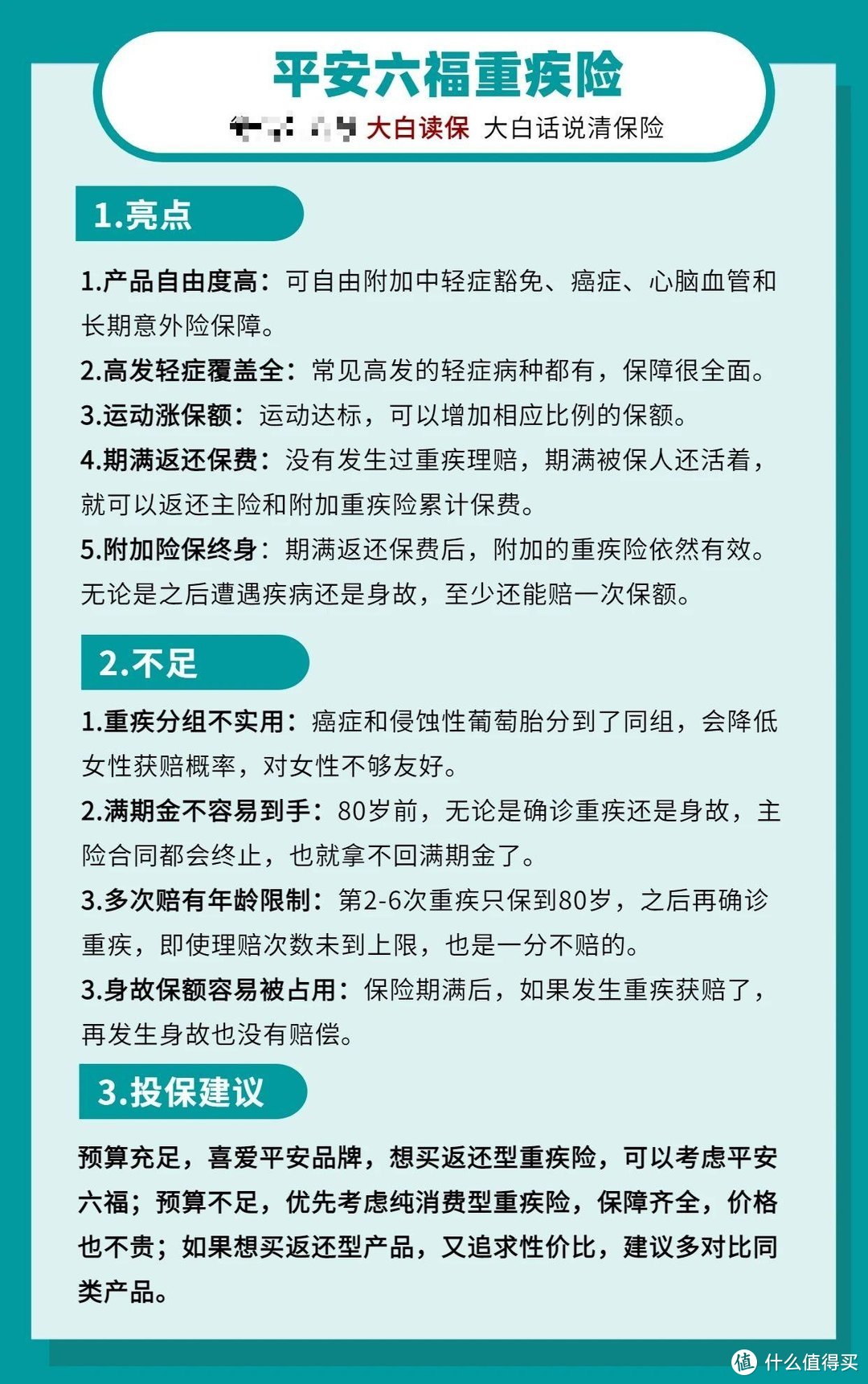

1.产品自由度高

平安六福给了客户非常高的自由选择权。

红色部分(两全险+重疾险)是平安六福的基本责任。

蓝色部分(癌症多次赔、心脑血管保障、长期意外险等)属于可选责任,我们可以根据需求自行添加,这里大白就不多说了。

值得一提的是,现在的很多重疾险产品,中轻症豁免属于必选责任,而平安六福则是需要额外勾选。两种方式没有谁好谁差,豁免责任的价格都是包含在保费里的。

只要预算不是太紧张,大白都建议把中轻症豁免带上。

以上图全家福方案举例子,带上了轻中症豁免,如果在40岁确诊轻症,那么在获赔10万轻症保险金之外,还可以免交后续20年的保费,保费共计:19819.26×20=396385.2(元)

可以看到,豁免责任用的好,可以省下几十万。

2.高发轻症覆盖全面

平安六福的轻症赔付力度虽然一般,但是病种覆盖很全面,常见高发的都有。

3.重疾分组不实用

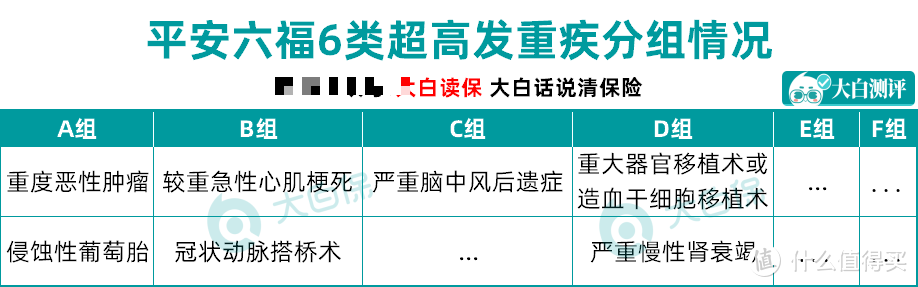

一款优秀的多次赔重疾险产品,会把常见高发的病种均匀分布到不同的组里。

以下6种重疾,占据了重疾理赔的80%。

恶性肿瘤

急性心肌梗死

冠状动脉搭桥术

严重脑中风后遗症

重大器官移植术或者造血干细胞移植术

严重慢性肾衰竭

因为每组只能获赔一次,高发重疾分布得越均匀,获赔几率就越高,对我们就更有利。

平安六福的重疾分组情况比较合理,把6类高发重疾分到了4个小组,这也是比较普遍的一种分类方法。

但是,有一点减分了。

癌症是非常高发的重疾,也是目前我国人口死亡的主要原因之一。男性发病率在60-70%,女性高达70-80%,

它却和侵蚀性葡萄胎分到了一组。侵蚀性葡萄胎多发于女性,这么分组,会降低女性消费者的理赔概率,不是特别友好。

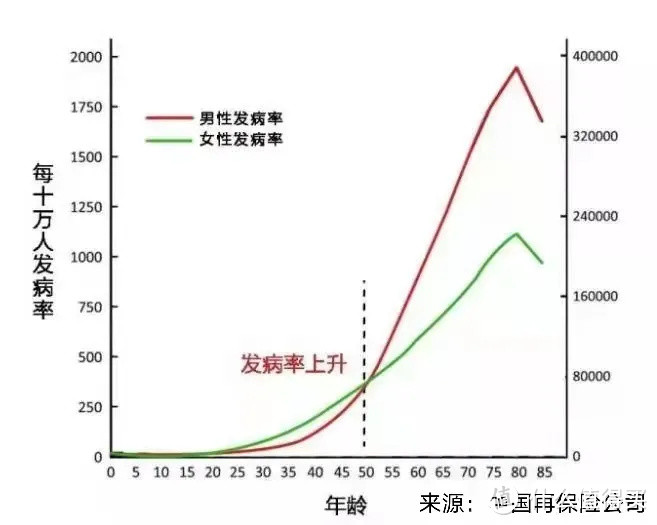

4.多次赔年龄限制严格

平安六福重疾最高可以赔6次,但在理赔年龄上有严格限制。

第2-6次确诊重疾,未满80周岁,每次能获赔100%保额。要是在80岁再次确诊重疾,可就一分不赔了。

大家都知道,年龄越大,发病率越高。

根据统计数据,人们在80岁左右会到达发病峰值,这时候重疾保障几乎是刚需。

市面的重疾多次赔产品,一般不限制理赔年龄。平安六福这么设置,保障效果就要打一个折扣。

5.运动涨保额

为了鼓励大家多运动,平安六福设置了一个运动涨保额的机制,相当创新。

只要运动达标,就可以增加相应比例的保额。

达标要求:

投保前2年,累计18个月每月至少25天,每天运动1万步,轻症保额+1%、中症+2.5%、重疾保额+5%、身故保额+5%;

投保前2年,累计24个月每月至少25天,每天运动1万步,轻症保额+2%、中症+5%、重疾保额+10%、身故保额+10%。这个运动标准,大家觉得如何?反正大白是做不到。

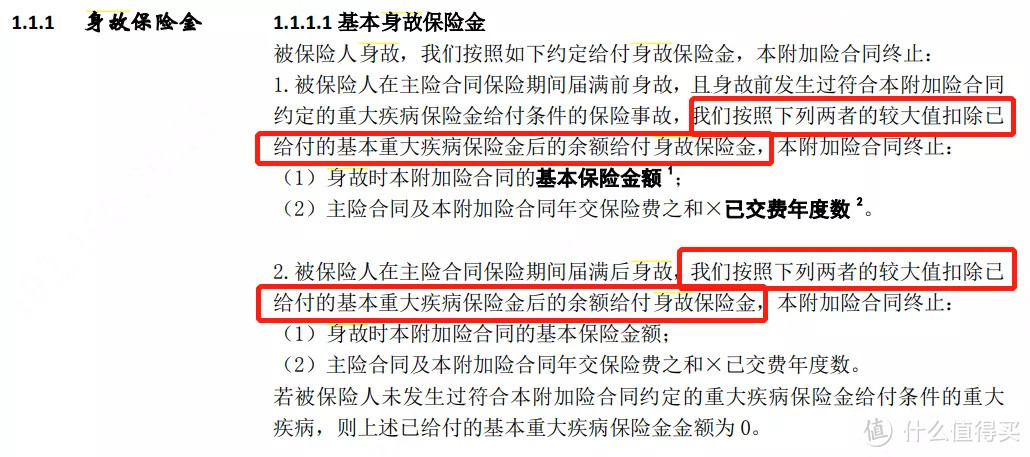

6.身故保额易被占用

和传统重疾险一样,重疾身故只赔一次。事先发生过重疾理赔,那身故保额就要扣除先前给付的保险金。保额归零,相当于身故也不赔钱了。

担心身故保额被占用,可以再单独补充寿险,强化一下保障。

7.满期金不容易拿到

为什么这么说?大白用一个案例帮大家理解。

林女士给30岁的丈夫王先生买了平安六福,附加重疾险保障和中轻症豁免责任。50万保额,分30年缴费,每年保费将近1.5万。假设王先生未达到运动标准,出险时按照基本保额理赔。

情况1:王先生在80岁前身故,主险赔付50万身故保险金,合同终止,相当于每年一万多买一份寿险。

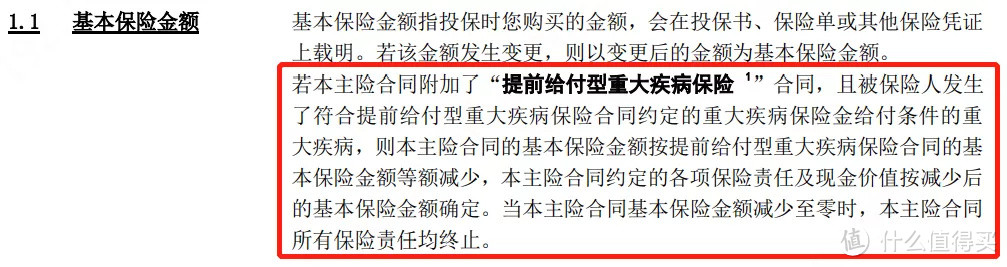

情况2:王先生在80岁前确诊重疾,附加险提前给付50万重疾保险金,免交后续保费,中症轻症责任终止,后续5次重疾理赔不受影响。

根据条款,主险保额按重疾保险金等额减少,也就是50万-50万=0。主险保额归零,合同自动终止,满期生存金自然拿不到了,相当于每年1.5万买一份重疾险。

情况3:王先生健康活到80岁,返还主险和附加险保费:(5950+7650)×30=408000元。此时,附加重疾险保障依然有效,不过重疾只能保1次。后面无论是遭遇疾病还是身故,至少能再赔一次保额,相当于最少可以获赔50万+40.8万=90.8万。

情况4:王先生80岁前确诊轻症或轻症,提前给付了保险金,剩下的理赔次数不受影响,满期金金额也不受影响。80岁返还所交保费40.8万,80岁后遭遇疾病或身故,至少再赔一次保额。

可以看到,一旦在80岁前确诊重疾或身故,满期金就拿不到了。就算活到了80岁拿回保费,也只有一次重疾理赔机会。明明买的是多次赔,却只有单次赔的保障,划不划算,大家自己掂量。

三、价格

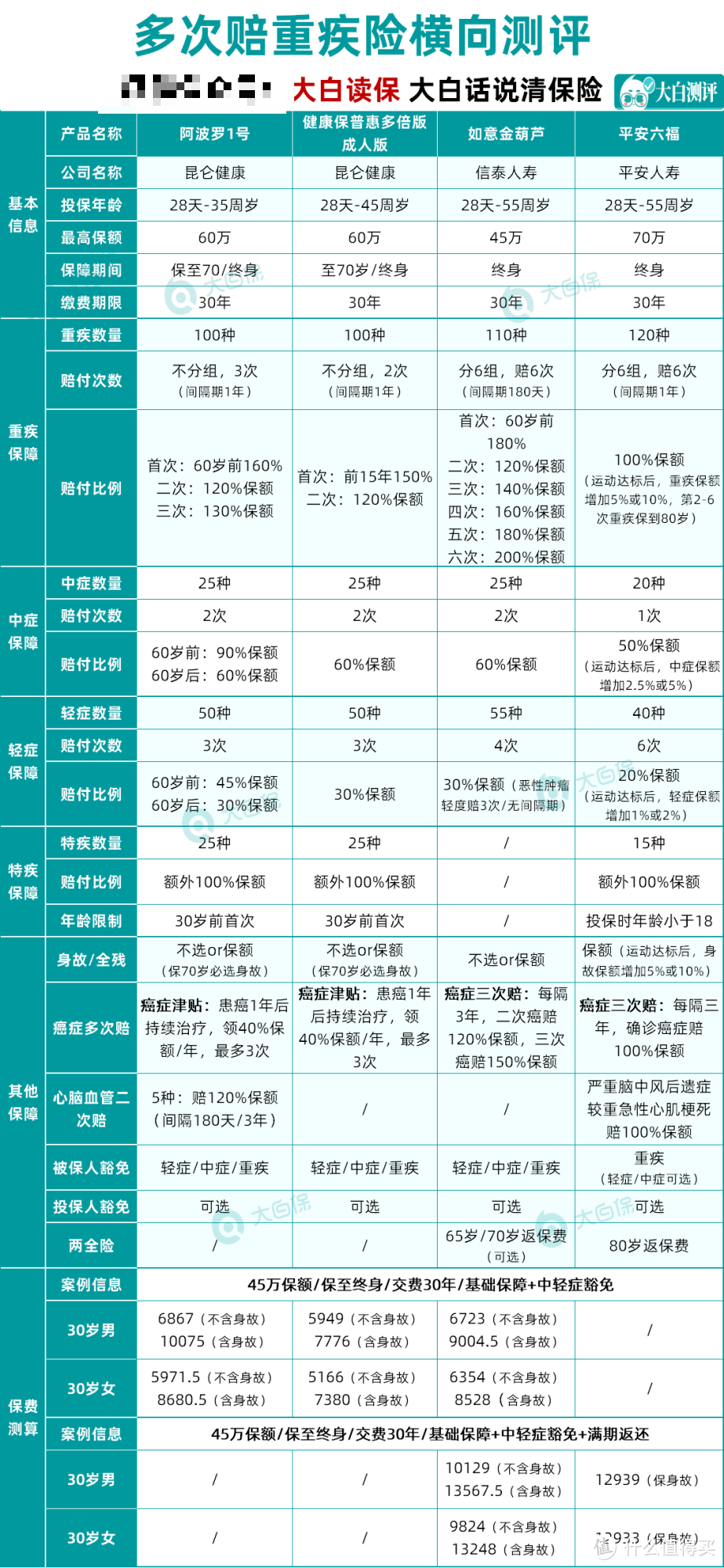

又到了大家最关心的价格了。我们拿几款热门多次赔重疾险做横向对比。

表格里的产品有不分组多次赔,也有分组多次赔。

大白说过很多次,重疾不分组的产品,要比分组的更好。因为它理赔门槛低,获赔机率大。

阿波罗1号表现就很优秀,保障全面,重疾能不分组赔3次,保额还依次递增。可是,阿波罗1号没有满期返还功能。

有的朋友说,我就是想要买一个返还型产品,我身体健健康康的,不一定会生病,白交了保费不是亏大了吗?

我们拿另一款返还型重疾险和平安六福对比。

同样45万保额,保终身分30年缴费。平安六福和如意金葫芦的价格差距不大。

然而,如意金葫芦重疾保障没有年龄限制,最多能赔6次,每次保额递增。分组也更加合理,癌症单独分一组。平安六福第2-6次重疾,只保到80岁。

如意金葫芦的两全险,70岁就能返还保费,而平安六福要等到80岁。时间过得越久,货币就越不值钱,10年的时间差距可是很大的。

相信看了产品对比图,大家对每款产品也有了更直观的认识。

四、保险公司介绍

平安人寿,我国保险行业的老大哥,家喻户晓的大品牌,知名度高,分支机构众多,线下服务方便,实力雄厚,偿付能力值得信赖。投保后,无论是变更保单信息还是理赔,都很便捷。

五、大白小结

大白觉得,钱要花在刀刃上。

想买多次赔重疾险,但预算有限,首先应该把保障买全,把保额买够。

纯消费的重疾险,只要几千块就能买到相当齐全的保障。

想买返还型产品,那就要做好心理准备。勾选满期返还后,保费会贵很多。

如果你喜欢平安品牌,青睐大公司的服务,可以考虑平安六福。

但如果追求更高的性价比,不妨考虑如意金葫芦。不但能更早返还保费,重疾、中症、轻症的保障力度和赔付比例都更好。

没有清晰的保障需求,咨询大白。