44

77

癌症看一半,医疗险居然不给续保了!

2023-12-18 21:37:07

0点赞

0收藏

0评论

在面对生活中的种种不确定性,特别是重大疾病时,保险成为了我们的一道重要防线。

然而,市场上琳琅满目的保险产品让人眼花缭乱,如何才能选购到一份真正适合自己的百万医疗险呢?

下面我们将通过一个真实案例为解析投保过程中需要注意的事项,让各位能在其中学习到投保该注意些什么东西?

01

治疗中途被拒保,陷入经济困境

陈女士在32岁时被诊断出患有乳腺癌。不幸中的万幸就是她给自己投保了百万医疗险,在治疗过程中,她所购买的百万医疗险为她报销了大部分费用。

然而,在治疗进行到一半时,她想要续保,却遭到了保险公司的拒绝。这使得陈女士不得不自己承担数十万的医药费,给她带来了巨大的经济压力。

我们都知道,癌症不是一个短期内可以治愈的疾病,需要长期的治疗和药物。陈女士现在需要支付的数十万医药费将完全由她自己承担,给她带来了巨大的经济压力!

那么,为什么会出现这种情况呢?保险公司拒绝续保真的合理吗?下面我们一起来了解一下!

后面发现原来陈女士购买百万医疗险它不保证续保。这意味着,如果你购买了这种产品,在第二年进行健康审核时未通过,保险公司完全可以拒绝赔付你的索赔请求。

合同上明确写着:“到期后,你必须重新申请,并通过保险公司的审核才能继续购买。”如果你的审核未通过,就表示保险保障中断。陈女士不幸正好陷入了这个陷阱。

02

那我们在选购百万医疗险要注意什么呢?

(1)如实告知健康状况

在购买保险时,保险公司会要求我们填写健康告知。

在填写健康告知时,务必如实回答相关问题,不要隐瞒或误报。

同时,在就医过程中,也要注意避免夸大病情,以免影响理赔。

(2)保障是否全面

购买百万医疗险时,首先要确保保险产品的保障范围全面。这包括住院医疗、特殊门诊、门诊手术以及住院前后门急诊保障。

此外,还要关注保险产品是否能报销昂贵药品费用。在面对重大疾病时,昂贵药品往往是治疗的关键。

(3)选择保证续保的产品

挑选百万医疗险时,经常会看到:保证续保和承诺续保。乍看保证和承诺的意思好像是一样,但两者的意义却大不相同。

承诺续保是口头约定,只有符合健康通过审核、产品没有停售的条件,这款产品最高可续保至N岁。

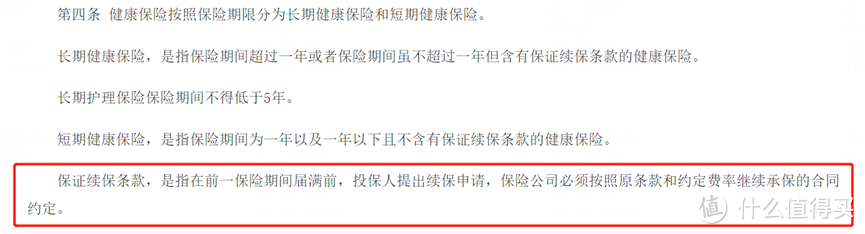

保证续保官方是这样定义的:

(图源于《健康保险管理办法》第四条)

简单来说,保证续保有以下3个特点:

第一,到期无条件续保

在保证续保期内,保险公司不能因为被保人的身体变差了、理赔过、产品停售了等原因,而拒绝续保。

第二,保障不能变差

续保的时候,保险公司不能做出对消费者不利的调整,比如减少保障、增加免责等。

第三、按约定费率承保

保证续保的产品,续保时保险公司要按照约定费率继续承保。

目前约定费率的产品有两种:

一种是费率不可以调整的,也就是说,续保时得按首次投保的费率表来缴费,保险公司不可以中途涨价。

一种是费率可以调整的,虽然可以调,但保险公司也不能随便调。涨多少?多久涨一次?合同里都会明确提及到。

很多人都会担心生重病昂贵的医疗费用支出,百万医疗险确实是个好选择,只要几百块就可以让保障我们体面治病。

不过,医疗险条款又极其复杂、保障五花八门,有的是盲目跟风匆匆上架,赚一波钱就走,普通消费者想买到好产品实属不易!