77

37

超力电器冲刺A股上市:毛利率下滑,负债率高企却多次大额分红

2026-07-17 11:02:24

0点赞

0收藏

0评论

撰稿|多客

来源|贝多商业&贝多财经

近日,深交所官网披露,江苏超力电器股份有限公司(简称“超力电器”)的创业板IPO申请已获得受理,保荐机构为中信建投证券。这家深耕汽车热管理领域二十余年的老牌企业,正式向A股市场发起冲击。

在新能源汽车产业链资本化进程加速的当下,超力电器凭借在核心电机电控领域的技术积淀与多元化客户矩阵,交出了一份营收与净利润稳步增长的成绩单,为其从热管理零部件厂商向系统模块供应商的转型,写下生动注脚。

然而,光鲜成长数据背后的隐忧亦不容忽视。一方面,超力电器的资产负债率长期高企,财务杠杆风险如影随形;另一方面,该公司在实施大额分红后旋即启动IPO,其募资合理性难免引发市场疑虑。种种隐忧,皆有待投资者冷静审视。

一、营收稳增,客户版图持续拓宽

结合天眼查及招股书可知,成立于2001年的超力电器是一家汽车热管理零部件及系统模块供应商,该公司依托核心电机电控技术,构建了覆盖汽车动力系统热管理、乘员舱热管理和电池热管理等主要汽车热管理系统的产品矩阵。

超力电器的主要产品包括电子风扇、空调鼓风机、散热器、WPTC加热器等汽车热管理零部件和前端冷却模块等汽车热管理系统模块,是行业内少数实现汽车热管理全场景产品覆盖的企业,具备一站式供应能力。

截至目前,超力电器的客户已广泛覆盖自主品牌、合资车企与新势力整车厂,上汽集团、长城汽车、奇瑞汽车等传统龙头,零跑汽车、理想汽车、小鹏汽车等新兴力量均在其供应商名录之中,业务辐射范围持续拓宽。

客户版图的持续扩张,为核心产品的市场渗透奠定了坚实基础。2025年,超力电器电子风扇(含系统模块中装配数量)的销量为528.05万件,市场占有率17.44%;空调鼓风机销量为393.71万件,市场占有率13.01%。

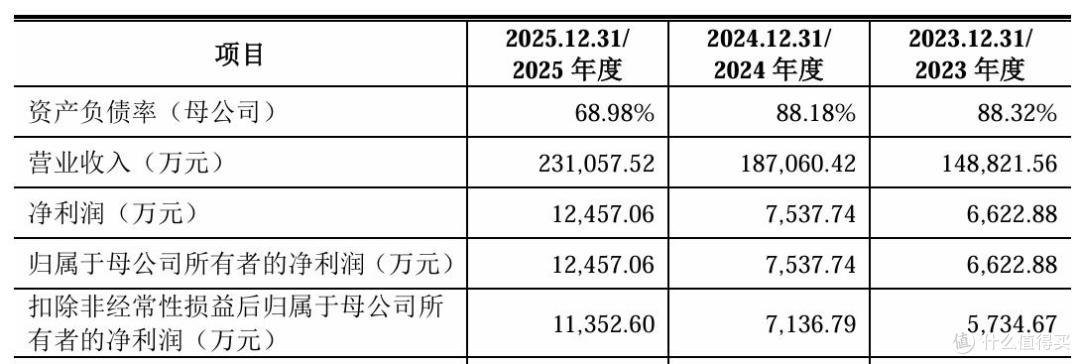

从财务数据来看,超力电器实现了营收规模的三年跃升,收入由2023年的14.88亿元增长至2024年的18.71亿元,2025年又进一步提升至23.11亿元,复合年增长率约为24.60%,展现出稳健而持续的成长动能。

超力电器在招股书中称,该公司是国内热管理零部件厂商中率先向系统模块供应商升级转型的企业之一,其汽车热管理系统模块产品收入由2023年的1.88亿元快速增长至2025年的3.44亿元,两年间近乎翻倍。

第二增长曲线初具雏形的同时,超力电器的基本盘依然稳固。2023年至2025年(即“报告期”),该公司汽车热管理零部件的收入分别为11.73亿元、14.91亿元和18.02亿元,在总收入中的占比维持在八成左右,仍是其创收核心。

二、毛利率承压,财务杠杆高悬于顶

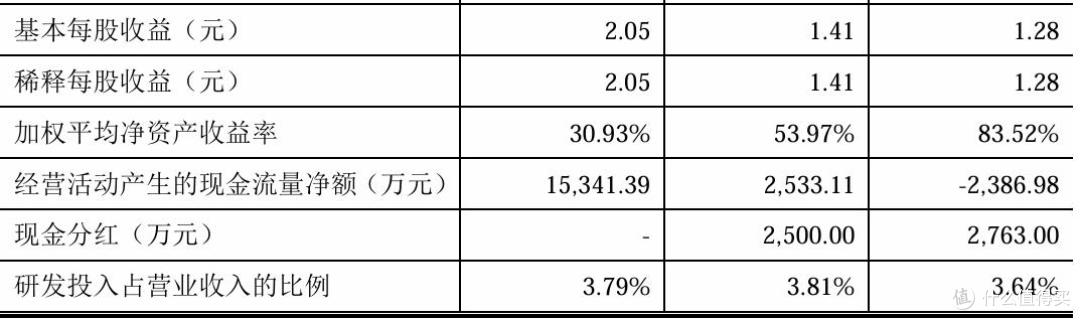

聚焦利润端,超力电器的归母净利润从2023年的6622.88万元跃升至2025年的1.25亿元,复合年增长率高达40.70%,高于同期约24.60%的收入复合增速;扣非后净利润亦由5734.67万元增至1.14亿元,具备较强的持续经营能力。

不过,报告期内超力电器的主营业务毛利率分别为18.18%、17.70%和16.82%,呈小幅下滑态势。而同期同行业上市公司的热管理零部件业务毛利率均值分别为22.77%、23.49%和22.43%,各期均显著高于超力电器。

在招股书中,超力电器列举了该其与三花智控、儒竞科技、众捷汽车等上市公司毛利率存在差异的原因,认为这是各公司战略选择、技术路线、产品定位、客户结构等客观差异使然,具备一定的行业逻辑。

对于自身毛利率的下滑,超力电器解释称,2025年以来国内整车厂对汽车零部件供应商提出了更大幅度的降价要求,这使得汽车零部件企业的毛利率普遍承压。若客户持续大幅降价要求的趋势延续,其毛利率存在进一步走低的风险。

从经营质量的角度看,2023年超力电器经营活动产生的现金流量净额约为-2386.98万元,2024年转正至2533.11万元,2025年进一步提升至1.53亿元,现金流状况逐年向好,一定程度上缓解了毛利率下滑带来的压力。

报告期各期末,超力电器的存货账面价值由3.39亿元增至4.33亿元,占流动资产的比例从24.96%逐年压降至20.06%;存货周转率也由3.44次提升至4.62次,表明该公司在规模扩张的同时,库存消化能力同步增强,运营效率有所改善。

不过,现金流量与存货管理的改善尚不足以掩盖财务结构的隐忧。超力电器应收账款账面价值由2023年末的5.56亿元增长至2025年末的8.22亿元,占总收入的比例近四成;应收账款周转率也由2.84次降至2.64次,回款效率走弱。

截至2023年末,超力电器合并口径的资产负债率高达94.22%,虽然后续通过获取外部投资款将净资产增加至7.51亿元,但截至2025年末,该公司的资产负债率仍徘徊在75.16%的高位,财务杠杆风险突出,债偿能力待考。

三、家族控股企业,募资合理性存疑

本次冲刺IPO,超力电器计划募集资金12.16亿元,其中约8.47亿元投向巢湖、广州的汽车热管理系统核心部件生产建设项目,以及智能控制电机等研发与生产项目,另有2.2亿元用于补充流动资金。

从产能布局的角度出发,超力电器已在丹阳、开封、广州、安庆等地设有制造基地,生产建设项目达产后,将突破其当前产能瓶颈,提升电子风扇、前端冷却模块、热管理集成模块等产品的产能规模,支撑主营业务规模的进一步扩张。

不过,超力电器的新增产能的顺利消化,关键在于下游订单能否持续跟进。近年来汽车行业竞争态势加剧,技术创新与产品体系更新迭代速度加快,该公司的产能投放节奏若无法适应市场变化,或将面临折旧摊销压力。

另需注意的问题是,在资产负债率仍处高位、偿债压力尚存的情况下,超力电器曾在2023年和2024年分别进行了2763万元、2500万元的现金分红,两年累计分红5263万元,占同期净利润的19.77%。

而分红的受益主体,指向持股高度集中的实控人家族。招股书显示,该公司的实际控制人为沈留青、沈留祥、沈留英和朱建方,其中沈留青、沈留祥、沈留英为兄妹关系,沈留英和朱建方为夫妻关系,合计直接持股33.57%。

同时,上述四人通过鸣泉科技、超力诚乾和超力诚和间接控制超力电器39.68%的表决权,合计控制该公司73.25%的表决权。在如此集中的股权结构下,分红款项中的约3854万元都落入了实控人家族的口袋,可谓是“肥水不流外人田”。

一面是大股东通过分红落袋为安,一面是IPO募资中超2亿元用于补充流动资金的诉求,这种“肥水留给自己,缺口留给市场”的操作逻辑,难免令投资者对其募资的合理性与必要性产生疑虑。

在资本市场的放大镜下,这家深耕热管理赛道二十余年的企业能否赢得投资者的信任票,最终仍取决于其真实的经营成色与治理水平。