28

59

投保“拖延症”的三大常见因素,你是否也有?

2019-03-01 15:09:00

1点赞

14收藏

8评论

许多人都抱怨,自己有拖延症,事情总是要在最后才开始做,总是搞得手忙脚乱的,同样,很多人接触到保险,也觉得保险好,但是总是喜欢说等不忙了再了解,等房子买了之后再考虑,等手头宽松有钱了再买。

但是,等一等,再等等……殊不知保险也是有门槛的,买保险一味拖延,对普通人有什么影响呢?今天我们从以下内容来说说:

1、保险拖延症的常见“病因”诊断

2、保险拖延症带来的不良影响有哪些?

3、有效应对保险拖延症的3个方法

一、买保险有人容易拖延是为什么?

拖延症不是小众现象,每个人或多或少都有点。虽然有只看现在,不看未来的共通点,但是拖延症不买保原因各种各样。最常见的包括以下三种:

1、侥幸心理,对赌风险

有时候当你告诉一些人,闯红灯会遭遇车祸的概率多大,他说不可能,这种事不可能在我身上发生,但是你说买彩票会中一亿元的大奖,中那个大奖的概率比被雷劈死三次还低,那他觉得,说不定我万一就中了,为什么这事儿不能发生在我身上呢。

同理,一些人觉得自己身体好、运气好,什么大病、意外不会发生在自己身上,其实不然,《我是演说家》中26岁白领周西因为偶然的一次痛经去医院检查,查出自己得了卵巢癌,周西说:26岁的自己怎么也不会想到会和癌症有一丝一毫的关系。没有人可以预算出自己的命运轨迹和变化,什么时候会遇上一场疾病!

所以不要出于侥幸心理,在保险这件事上,抱着不急的心态拖拖拖,对风险麻痹大意。

2、“犹豫不决”的心理:保险不懂如何选

大家总是会低估自己的风险,而身边接连不断的同事朋友出事和数不胜数的轻松筹又让我们感到深深的困惑和不安全感。面对风险,不少人会萌生买保险的念头。

比如2018年,一篇《流感下的北京中年》火爆朋友圈,中产焦虑感急剧上升。对疾病、死亡的恐惧,对未来的危机感冲击着许多人。在感叹自身在生命面前的微弱的同时,大家对保险需求的急迫感快速提升。

只是受困于保险行业的专业性,普通人缺乏专业指引,条款没读懂、纠结于保额或者缴费期的选择,再考虑几天的情况并不少见,索性就先拖着不买,觉得什么时候搞懂了再买不迟。而这种焦虑一过,买保险这件事的急迫性又急剧下降了,又开始不断的拖延下去。

3、“守财奴”心理

当下的大众生活压力大,小头花销在菜米油盐等日常花销上,大头则还有房贷、车贷、房租...甚至还有孩子的教育费用等各种难以言表细数的开支,对保险了解不多的人,会觉得保险太贵,即使一些人知道自己需要买保险,但投保就要交保费,容易打乱现在的资金安排,总是想着等发了工资或者奖金再投保吧,导致一拖再拖。

二、拖延买保险,有什么影响?

拖延症不买保险的理由不尽相同,但当意外跑赢了明天,带来的风险是巨大的。那么,拖延买保险,会有什么影响呢?

1、保费上涨——年龄不会因拖延症而停滞不前

众所周知,保费跟年龄密切相关,年龄的增长导致了费率的增长以及最长缴费年限的缩短,保费随之上涨。

举个例子,很多保险产品会对被保险人的投保年纪做出规定,以百年康惠保(保障终身)为例,超过55周岁便不允许投保。

每个年龄阶段的保费也不一样,以百年康惠保(保障终身)为例,同样保额30万元、缴费期限20年,含轻症+豁免时,20岁男性保费3270元/年,40岁的男性的保费则为6600元/年,每一年都要多出3000元左右的保费。

因此,保险的配置要趁年轻时购买,不要拖延!如果年纪稍微大些,在保额相同的情况下,缴纳的保费要比年轻时多的多。

2、保额降低——最高限额不会因拖延症而拖延

投保晚,除了保障期限缩短、保费上涨了,保额也会有相应限制。年纪大的伙伴,能买到的保额更低。

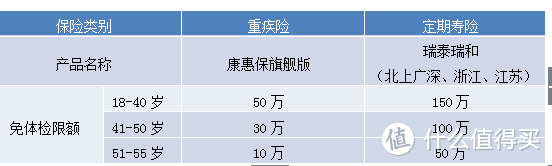

以康惠保旗舰版重疾险和瑞泰瑞和定寿为例,保额限制如下:

通过表格发现,越年轻免体检的上限越高,年纪越大由于出险概率更大,并且一定程度上保险公司为了防范道德风险,也会降低我们的最高投保额度,而保额太低根本就起不到转移财务风险的目的。

所以买保险千万不要拖,趁早投保既能省钱,实现更高的杠杆作用,又能更早地获得保障。

3、核保更难——健康不会因拖延症而拖延

一味拖延,殊不知保险也是有门槛的。年龄的增长往往伴随身体的衰老,健康的失去。而保险公司要求的被保险人是健康状态的标准体。通常老人的身体状况是不如年轻人的。特别是有疾病经历的人,很有可能被要求加费承保,甚至可能会拒保。

40多岁的王先生一直没有给自己购买重疾险,直至他确诊甲状腺结节。虽然对生活影响不大,但当他想要购买健康险产品的时候,被告知该疾病存在潜在的风险,所以无法通过大部分健康险产品的核保。

所以拖延导致的结果可能是错过买保险的时机。

三、如何有效摆脱拖延症?

既然拖延症给我们带来了诸多的危害,那么如何有效摆脱拖延症呢?

1.了解险种,明确需求

想要解决一件事情,首先需要付诸行动,摆脱保险拖延症也是如此,保险是比较复杂的金融商品,对于普通消费者来说,在对保险尚不是很清楚的时候,最需要做的一件事情就是了解各个险种的功能,作用。

其次搞清楚自己买保险的目的很重要,分析拖延的原因也提到过:一些人在选择保险的时候,犹豫不决,各种纠结,导致一拖再拖。保险其实是很个性化的东西,需求是因人而异的,目的不同,买的保险产品自然不同。

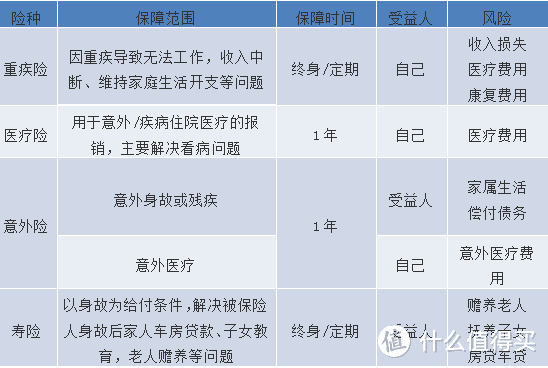

这个表可帮大家简单了解各险种的功能,大概可以覆盖生活中的哪些风险,以及哪种情况下需要配置哪种保险。

2.确定预算,选择合适的产品

在购买保险这件事上,不乏一些人抱着“守财奴”心理,一拖再拖。谁都想用有限的预算,买到最合适的产品,如果预算充足,全家人都买到合适的保险是极好的,但我们大部分家庭的预算还是比较紧张的,所以要有一个轻重缓急,要想明白,重点给谁买?

所以在买保险前,就需要我们从全局考虑,比如对于家庭来讲,大人的平安才是孩子健康成长的唯一前提,如果预算有限,尽可能花在大人身上,做到先大人,后小孩。

那么到底要拿多少钱买保险,才是合适的?其实在《还在用家庭收入10%买保险?其实年收入1.49%就能买到26倍保额!》中,就不同预算怎么高效配置保险规划已经给出了保险方案,大家不妨去看看。

3.未雨绸缪、主动出击

意外总是悄悄到来,没有人可以预算什么时候会遇上一场疾病。一旦生病,尤其是重病,背后都是一场生命与病魔战斗的催人泪下的故事。

90后美女演员徐婷,小小的肩膀扛起了家庭的半边天,五年拍戏几十部挣的钱全给父母,自己舍不得多花一分。为父母还债、供弟弟上学、为家里买房。谁都不敢相信患癌这种事会发生在年纪轻轻、努力的徐婷身上,却还是被厄运敲响了门!

所以,千万不能忽视保险的重要性。主动出击,未雨绸缪!

四、写在最后

人食五谷杂粮,谁也不能保证身体不出问题,通过保险提供的保障,能早买一天就早享受一天,而且保费还便宜,干嘛要一拖再拖呢?

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“中民保险网”,微信搜索“zhongmin-cn”

suaron

校验提示文案

alks

校验提示文案

alks

校验提示文案

suaron

校验提示文案