38

49

金福人生,不吹不黑,优缺点大盘点!

2019-09-18 16:32:20

5点赞

7收藏

1评论

大公司的保险产品一向槽点很多,而且槽点都惊人相似!捆绑寿险、无中症、轻症赔付比例低,保障不全面、贵屎了等等...

金福人生这款产品比较有意思,争议很大,太保代理人骂街的功力比平安、人寿的强多了。

有极力维护自家产品的,也有跳出来承认确实不如目前主流性价比极高的“小公司”产品的...

连自家代理人都觉得不太行的金福人生,究竟保障如何?优缺点是什么?值不值得买呢?

哆啦今天就来客观测评一下,不吹不黑,看完文章自个儿判断~

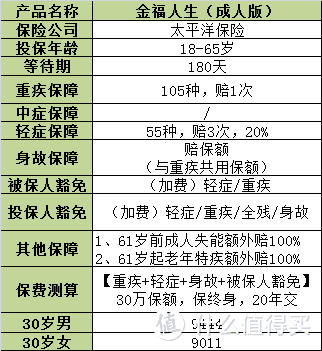

一、金福人生(成人版)产品保障

金福人生(成人版)依旧是主险为寿险+附加重疾险+附加豁免责任的产品组合方案:

1、主险寿险,身故赔付保额

2、保障105种重疾,赔1次,100%保额

3、保障55种轻症,赔3次,每次20%保额

4、61岁前成人失能、61岁起发生10种老人特疾,均额外赔100%保额

二、金福人生(成人版)优缺点

金福人生优点:

金福人生的一大卖点就是除了保障重疾、轻症外,还额外保障成人失能、老年特疾赔付:

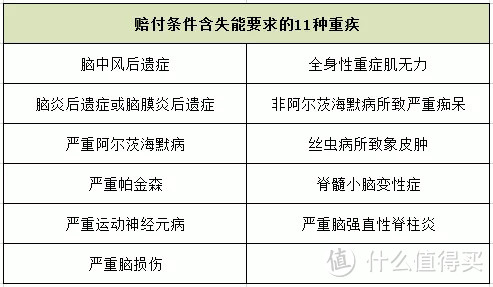

1、18-60岁,若被保人因罹患合同约定105种重大疾病,导致失能的,可再额外获得100%的赔付!

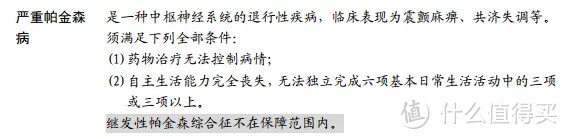

失能指无法完成以下六项基本日常活动中的三项或三项以上:

上表中的11种重疾,赔付条件需达到失能的要求才可赔付。也就是说,罹患这11种重疾并导致失能,获得共200%赔付的可能性最大。

当然,只要是金福人生保障的这105种重疾导致的失能,都可以获得200%的赔付!

2、61岁后罹患10种老年特疾,额外赔100%基本保额

以下是金福人生额外保障的10种老年特疾,其中标红的6种重疾,也包含在上述成人失能保障病种之中,也就是说终身罹患这6种重疾有99.9%的可能性可赔付200%的保额!

这两大额外保障,总的来说还是不错的,不过羊毛出在羊身上,保障得多,相应的保费也会增加。

3、轻症包含十一种高发轻症,比其他大公司产品更优~

大公司的产品有一个万年不变的槽点,就是十一种高发轻症保障不全面,而金福人生保障的55种轻症中,均包含了十一种高发轻症,保障还是不错的。

金福人生的缺点:

1、寿险和重疾共用保额

代理人在销售时,常常会设置主险寿险的保额比重疾保额更高,比如寿险31万,重疾30万。

这样做的原因是寿险和重疾险共用保额,当重疾赔付30万后,身故保障也就只剩下1万了,主险合同效应还在,其他附加险如意外险、医疗险都还有效,但后续身故保险公司也只赔1万。

31万寿险额度,容易给消费者误解为重疾赔30万,身故了还能再赔31万。其实,看中身故责任的,单独购买一份寿险更划算,与重疾保额互不影响~

2、轻症赔付比例低,仅20%

金福人生,和平安福、国寿福一样,赔付比例都是20%,但是就目前主流的重疾险来说,轻症赔付比例都是30%起步,最高的可以达到50%!

尽管金福人生轻症均包含了十一种高发轻症,但是相同病种赔付,至少比别的产品少了10%。

举个例子,50万保额,金福人生每次轻症赔10万,而别的产品却可以赔15万,疾病面前,1块钱也是救命钱,更不用说差距5万了~

3、被保险人豁免需掏钱附加

主流重疾险产品,被保险人豁免责任都是自带的,发生轻症、中症、重症等可豁免后续未交保费,保障依然有效。

而金福人生被保险人豁免责任分成了两项附加合同,一个为轻症豁免,一个为重症豁免,分别掏钱附加,很吝啬...

4、等待期长,为180天,同类型产品普遍为90天

5、价格依旧很贵

线下卖的保险,平安、中国人寿、太平洋等等这些知名度高的保险公司,不仅产品结构类似,不论成人还是少儿,均是重疾保障与终身寿险捆绑。

而且保费价格都很贵,消费者掏的钱大部分都为品牌溢价买了单,但实际上获得的产品保障并不是很好。

买保险买的是保障,保障好不好,最终影响你理赔可获得多少的赔付!

理赔是依据合同条款进行赔付,大公司规模大、服务好、业务人员随时能找到、保险公司有熟人等这些吹嘘的因素,并不会使理赔更容易!合同怎么约定,就怎么赔!

金福人生,与目前市场热卖的重疾险相比,保障比不上,价格还真的很贵!请接着往下看~

三、金福人生与同类产品对比

以上产品对比,选择了与金福人生同为重疾单次赔付的前行无忧,重疾多次赔付的性价比之王备哆分1号~

直接说结论:

1、疾病保障:金福人生无中症责任,轻症赔付比例低;前行无忧、备哆分1号不但包含中症责任,重疾保额还会增长,前行无忧60岁前,重疾额外赔50%,即可赔付150%,很优秀!

备哆分1号重疾保额,每赔付一次+10%,第3~6次赔付120%,虽然最多可赔6次,但是人们能患2次重疾身体估计就达到极限了,噱头成分较大,但是多次赔也比单次赔好~

前行无忧、备哆分1号,轻症赔付比例最低30%,也比金福人生高!

2、被保险人豁免:金福人生需要掏钱附加,每年需花费240元左右;而前行无忧、备哆分1号是自带的!

3、投保年龄:金福人生最高投保年龄为65岁,老年人也可以投保;前行无忧、备哆分2号最高投保年龄仅为50岁。

4、等待期:金福人生、备哆分1号等待期均为180天,较长,前行无忧仅为90天,买保险,等待期越短越好~

5、保费对比:金福人生总体保障比不过前行无忧、备哆分1号,然而保费价格却更高,品牌溢价十分明显!

同为重疾单次赔付,金福人生比前行无忧贵了63%-77%;

而保障最全面的备哆分1号,重疾可赔付6次,也比金福人生便宜50%以上!

关于金福人生成年人失能额外赔100%的保障,既是优点,但是与前行无忧相比呢,却又显得不是那么优秀:

金福人生保障的105种重疾中,极有可能因失能获得200%赔付的疾病只有11种,而前行无忧60岁前,115种重疾均可赔付150%。

虽然比金福人生少50%保额赔付,但是前行无忧覆盖的病种多很多,而且总体保障也比金福人生好,保费还便宜了63%以上!

总体来说,前行无忧比金福人生好得多多多多多多多多多多多多多了!

四、总结

金福人生除了重疾、轻症,还多了别的大公司没有的成人失能、老年特疾额外赔100%的保障,也包含了十一种高发轻症,优点值得肯定。

但是,与目前市场热卖的重疾险前行无忧、备哆分1号比,保障远远比不上,价格也真的太贵了!5000多能买保障更好的前行无忧,为什么要多花4000多买金福人生呢?

买保险是买保障,你为品牌溢价多掏的钱,在理赔时并不会多赔给你!买保险,多方了解、多方对比很重要!

(1)前行无忧:返还型重疾险,重疾赔1次,最大特色是60岁前重疾可赔150%的基本保额,中症、轻症均赔3次,赔付比例很高,可附加癌症二次赔付,如果你想要身故返还,那么选他没错,性价比很高!

(2)备哆分1号:返还型重疾险,重疾最多赔6次,赔付比例会增长,前十年重疾保额+30%,可附加癌症二次赔付,赔付120%的保额,是目前保障最全面的重疾险!

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

wx_朱燕妮448704

校验提示文案

wx_朱燕妮448704

校验提示文案