233

135

险象求生 篇三:这样一款医疗险,你怎能错过?

2019-10-16 11:08:39

0点赞

0收藏

0评论

很多客户最初的保险需要是解决医疗费用的问题。其实也就是我们平时经常说的医疗险。医疗险分为低端医疗险、次中端医疗险、中端医疗险和高端医疗险。

日常我们说的最多的百万医疗就是属于次中端医疗。这种医疗险保费只需要几百块,就有上百万的保障,性价比非常高。也是近几年非常热门的医疗险产品。

今天聊聊一款医疗险,它属于中端医疗,但性价比却很高的产品:

复星联合健康乐健一生

一、个性化选择度高:

产品主要分为2部分,住院责任和门诊责任。

①住院责任

住院责任共有8个套餐,前四个为普通住院部,后四个套餐可扩展到特需部。

而这个都不是最重要的,最重要的是可以实现零免赔。它可以选择0免赔、5000免赔、1万免赔、1.5万免赔和2万免赔。

现在市场上的大部分的百万医疗一般都有1万的免赔额。保险经纪人规划时一般都需要再配置一款万元护。而市场上的万元护的产品一方面是续保的不稳定,另一方面是不能实现100%全理赔,它总有一定的免赔额或者只能报销社保内费用,体验上总有那么一点点的不爽。

②门诊责任

门诊责任共有四个套餐可选。分别为1万额度、1.5万额度、2万额度(含特需门诊)、3.5万额度(含特需门诊)。2万额度和3.5万额度需要选择住院责任的后四个套餐。

门诊责任虽然不是比较紧迫的保险需求,想要覆盖绝大部分医疗费用的客户可选择这项保障责任。重点是:它也可以实现零免赔。门诊责任中可选择0免赔、200元、500元、1300元的免赔额。

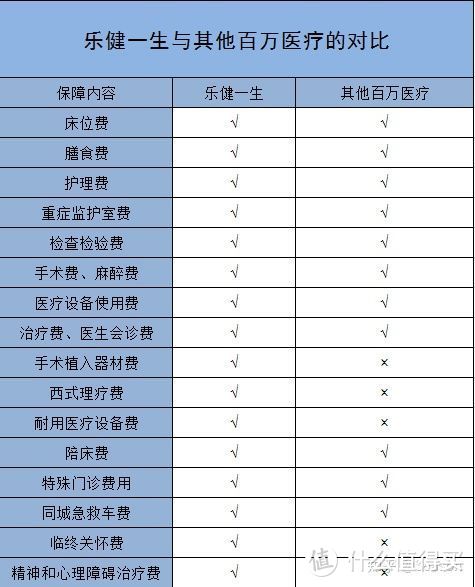

二、理赔的范围比较宽:

如果理赔过百万医疗的客户都知道,并不是所有的医疗费用都能理赔的。

通过条款的对比,总结了一下乐健一生与普通百万医疗的区别:

手术植入的材料费(一般指人工器官)、西式的理疗、精神和心理障碍治疗、耐用的医疗设备使用这四项,在一般的百万医疗里,都是免责的。

三、附加的服务:

这部分或许有个人的偏见或个人的偏好,可作为一个参考

个人认为,医疗险中有两项的附加服务是比较重要的:

1、垫付or直付

垫付or直付的意思是在住院期间,医疗费用由保险公司先行承担。这对于一些治疗费用较大的情况是有非常大的帮助的。

2、绿通

现在的医疗资源比较紧张,很多时间并不是你想看病就能看病的。一些比较热门的专家门诊、或者重要的三甲医院的住院床位,一般情况下,都是需要等待。在紧急的情况下,时间就是生命,这时绿通肯定是你不二的选择。

这两项比较基础的附加服务,乐健一生都是具备的。

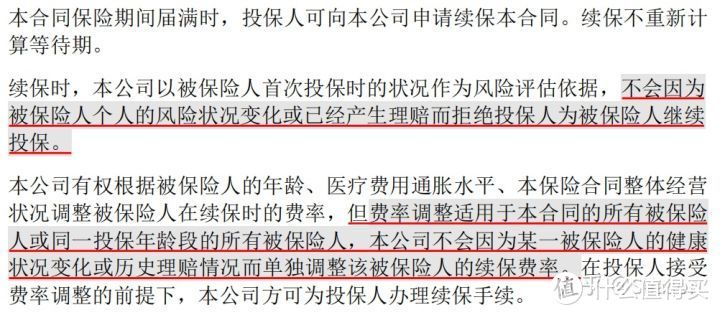

三、续保问题

我们国内的医疗险都是以一年期医疗险的形式出现的(个别医疗险能保证续保6年),续保问题一直是选择医疗险比较重要的一项考虑因素。那乐健一生的续保如何呢?

还是上条款:

从条款中可知,乐健一生是无需审核续保的。但会保留调整费率的权利。

此条款与其他百万医疗差别不大。

四、产品的一些不足之处

1、价钱偏贵

因为保障责任比较全和比较多,理赔的发生率自然直线上升,所以价钱会偏贵。选择的保障责任越多,价钱也就越贵。如果选择特需医疗服务的,价钱也在中端医疗的水平了。

2、附加的增值服务比较少

现在的很多医疗险,都支持院外购买、肿瘤特药的直付、法律责任、赴日赴美医疗等,这些常见的附加服务是暂时没有的。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<