25

51

降息政策助力房地产市场稳定

2025-05-19 22:29:58

0点赞

0收藏

0评论

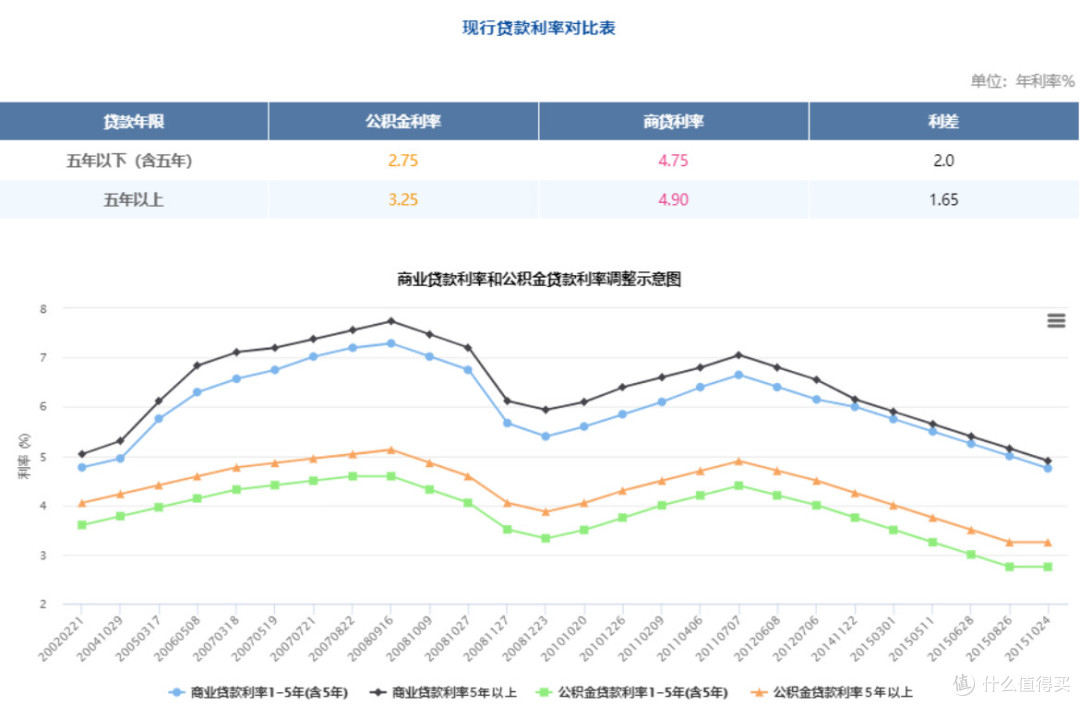

公积金贷款利率下调0.25个百分点是政府为支持居民购房需求、促进房地产市场稳定而采取的重要政策。结合近期调整背景及影响,可从以下几个角度分析:

一、政策背景与调整内容

1. 连续降息应对经济压力

2025年一季度CPI同比下滑0.1%,消费疲弱制约物价回升。此次降息是央行逆周期调节的一部分,旨在通过释放低成本资金,提振贷款和消费积极性。

具体调整包括:

- 首套房公积金利率:5年以上由2.85%降至2.6%,5年以下由2.35%降至2.1%。

- 二套房利率:5年以上由3.325%降至3.075%,5年以下由2.775%降至2.525%。

2. 存量与新增贷款的差异化执行

- 新增贷款:2025年5月8日后申请的贷款直接适用新利率,例如100万元30年期贷款月供减少约133元,总利息节省4.76万元。

- 存量贷款:已发放的贷款需等待2026年1月1日重定价后调整,此前仍按原利率执行。

二、对购房者的实际影响

1. 降低购房成本

- 以首套房贷款100万元、30年等额本息计算,月供减少133元,总利息减少4.76万元。

- 二套房及特定群体(如多子女家庭)通过叠加贷款额度上浮政策(如太原市最高可贷164万元),进一步减轻经济压力。

2. 优化公积金使用效率

此次调整后,公积金与商业贷款利率差距拉大。例如,首套房公积金利率(2.6%)显著低于当前部分城市“2字头”的商业贷款利率,凸显公积金贷款的低成本优势,鼓励更多购房者选择公积金贷款。

三、政策目标与市场预期

1. 支持刚需与改善型需求

政策通过降低利率、提高额度(如太原双缴存家庭额度提升至100万元)、放宽年龄限制(北京贷款年龄上限延至68岁)等措施,精准支持首次购房者和多子女家庭等群体。

2. 促进房地产市场复苏

专家指出,公积金政策的灵活性和普惠性提升,有助于释放居民消费潜力,推动楼市回暖。例如,苏州、厦门等地降低首付比例至20%,缩短贷款办理时限,均旨在激活市场需求。

3. 防范金融风险

政策在放宽的同时加强风险防控,如西安明确月还款额不得超过家庭收入的50%,并通过征信数据共享保障资金安全。

四、潜在挑战与后续展望

1. 区域政策差异需关注

各地在贷款额度、首付比例、群体优惠政策上存在差异(如太原对高层次人才额外支持,苏州对军人家庭特殊倾斜),购房者需结合本地政策综合评估。

2. 存量贷款调整滞后性

存量贷款需等待次年重定价,短期内无法立即享受降息红利,可能影响部分购房者预期。

3. 长期利率趋势与市场平衡

若未来LPR继续下行,公积金与商业贷款利差可能进一步缩小,需警惕市场无序竞争风险。监管部门需动态调整政策,维持合理利差。

总结

此次公积金贷款利率下调是稳经济、促消费的组合政策之一,通过降低购房成本、优化贷款结构,既缓解居民负担,又为房地产市场注入信心。后续需关注政策落地效果及区域差异,确保普惠性与可持续性并重。