2

37

没有单位交社保,自己怎么交最省钱?

2023-11-16 17:47:13

2点赞

24收藏

3评论

首发 |「 吐逗保 」

大家好,我是一本正经的吐槽君。

这几年,灵活就业的朋友越来越多了。

我朋友圈里好多人都是,疫情三年公司没挺过去,失业之后就开始自己琢磨着干点啥。

从做自媒体、做外包,到跑网约车、送外卖,那是五花八门。

每天我也算是刷千家微信,品百味人生了。

PS:朋友圈里还真有一个同学,离职之后写小说写成白金大神了……

但是没有工作单位的话,社保缴纳其实就是一个不小的问题了。

想当初我和逗逗酱刚开始创业的时候,哪怕家里快揭不开锅了,也得凑钱把自己的社保给挂靠上。

不过目前随着国家的严打,很多人力公司都不敢再做挂靠社保的买卖了。

那灵活就业该如何给自己缴纳社保?

怎么缴纳最划算?

看我来给你算笔账~

1.

目前自己缴纳社保呢,除去挂靠这种越来越少的灰色方式以外呢,主要有两种方式。

以医保为例。

交居民医保:

· 以前分新农合和城镇居民医保,现在合并为城乡居民医保,每年 9~12 月统一交费后,第二年才会有有医疗保障。

以灵活就业身份交职工医保:

· 和公司给上班族交的医保一样,只不过只有医保和养老,而且之前企业缴纳的部分灵活就业全得自己掏。

两者交费金额差异较大,以广州为例:

居民医保要 549 元/年;

职工医保,最低也要 454 元一月,最高要 2269 元/月。

也就是说单是医保,一年就至少5000块;

两口子如果都是灵活就业的话,那就是一个W出去了。

这还没算更加高昂的养老保险~

当年我和逗逗酱缴纳的,就是灵活就业社保。

感觉身体被掏空……

当然,贵的东西唯一的缺点就是贵!

而且贵可能是我们的缺点不是它的。

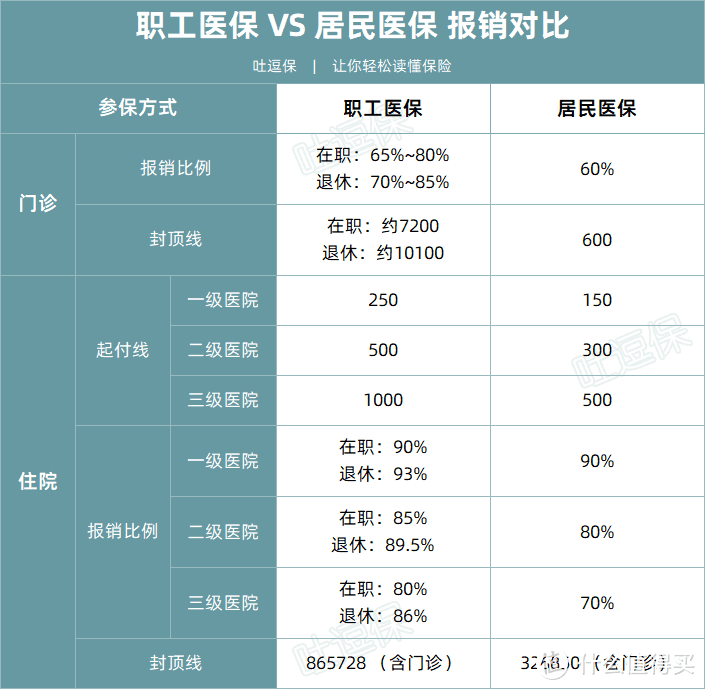

还是以广州为例👇:

(制图By吐逗保)

可以看到,报销的差距真得灰常大。

光是门诊封顶线,就能差个小一万!

而且大病住院的差距会更大……

假设花了 60 万医疗费,居民医保封顶能报 32 万,职工医保能报近 50 万,相差约 20 万。

而最关键的是,职工医保只要缴满一定年限(各地不同,最短15年最长30年),退休后不用交费也能终身享受职工医疗待遇。

居民医保在退休后还要享有保障,那就需要继续缴费了。

所以,最好是咬咬牙交“职工医保”。

保障更全不说,哪天想上班了,还能累计缴费年限。

当然预算实在吃紧的话,买“居民医保”也行,关键时刻也能兜底。

可千万别裸奔!

遇到啥事,就纯纯芭比q了……

PS:现在各地居民医保都已进入下一年度的缴费期,想参保的抓紧时间,过期的话一般是没办法补缴的。

2.

说完医保,咱们再来说说养老。

和医疗保险一样,我们也可以选择两种方式来缴纳。

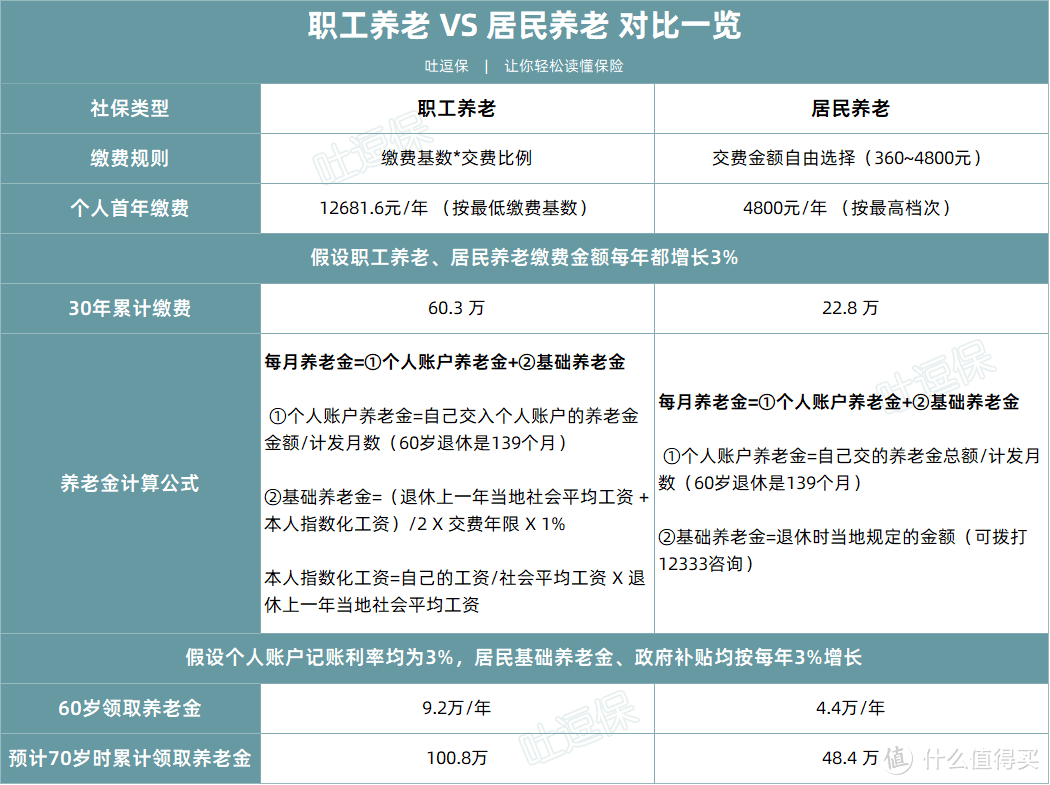

以广州为例:

居民养老:

有 7 个缴费档次可选,最低 360 元/年,最高 4800 元/年;

没有统筹账户,包括国家补助在内的所有钱,都会进入到个人账户中。

职工养老:

可在 5284~26421 元之间,选择缴费基数,缴费比例是 20%;

其中只有 8% 进入个人账户,替公司缴的12%则会进入统筹账户,每月要交 1056.8~5284.2 元。

不过和医保不一样,职工养老保险并没有因为贵就有更高的回报率👇:

(制图By吐逗保)

居民养老交二十多万,退休后每年就能领四万多,5 年多就能领回本。

而职工养老,则需要7年才可以。

这主要是因为居民养老缴纳的都是自己的部分,而且还有国家的补助。

而职工养老则需要我们自己,把本应公司缴纳的12%一齐缴纳。

这一来一回,差距就出来了……

不过居民养老有个非常致命的缺陷,就是上限非常低。

在广州这种一线城市,按最高档交 30 年,退休后也只有三四千一个月。

以广州的物价,再算上通货膨胀,只怕解决温饱都有些吃紧。

所以还是那句话,预算够的话,直接上职工养老比较靠谱。

夕阳红会更幸福一些~

PS:虽然我经常给大家推荐商业养老年金,但那是社保养老之外的补充,算上国家补贴,商业养老的收益可是没办法碰瓷的。

当然,社保养老也不是闷头交的,想要领的更多也有一些技巧~

缴费年限越长越好:

· 同样交 30 万,2*15年的收益,比不上1*30年的收益,拉长缴费年限既能减轻资金压力,也能提高退休待遇,何乐而不为呢。

退休城市收入越高越好:

· 因为退休工资是与退休地当年度平均工资挂钩的,所以城市平均工资越高,给的退休金也就越多。

如果你想在大城市退休,可以参考☞《想让父母在大城市退休,享受大城市社保》。

简单来说就是,退休前别回老家交社保,并保证最后一个交满 10 年社保的是你想退休的城市即可。

PS:现在的政策一年一变,保险起见最好拨打12333社保局电话咨询一下。

另外也不用担心,自己交了一辈子养老钱,没开始领或者刚开始领就身故之后,保费会打水漂。

在☞《即将按照工龄退休,最晚可能要到70岁》跟大家说的很明白了,非常的靠谱~

3.

说实话,不是站着说话不腰疼。

我和逗逗酱刚创业的时候,缴纳社保也是非常的吃力。

但千万千万别放弃社保!

手里宽裕就交职工社保,手里紧就交居民社保。

真遇到风险,社保真的靠谱!

当然如果还有给商保的预算,「☞ 百万医疗险 」、「☞ 重疾险 」、「☞ 意外险 」和「☞ 定期寿险 」,也是非常好的辅助。

拼命打拼,总得保证后方无忧吧~

如果你对保险有任何疑问,可以直接来找我。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!

哈尔滨的熊孩子

校验提示文案

拯救菠菜行动

校验提示文案

哈尔滨的熊孩子

校验提示文案

拯救菠菜行动

校验提示文案