43

62

瑞泰百易保:一款针对年轻人的重疾险,每月不到200元!

2021-11-03 13:04:35

0点赞

0收藏

0评论

创作立场声明:本文内容为大白读保原创,有相关问题可以关注主页或下方评论留言。更多保险知识,社保干货就看大白读保。如果您有任何疑问,欢迎评论区问我~

加班熬夜、缺少运动、饮食不规律......这好像是当代年轻人的生活常态。我们发现,重疾患者越来越有了年轻化的趋势。

幸好现在年轻人具备风险意识,早早就有了保险规划,不过,空瘪瘪的钱包是个大问题。

针对这一现状,瑞泰人寿推出一款针对年轻人的定期重疾险,保额高,价格实惠,最重要的是,还能按月缴费。

今天大白就来测评一下,百易保对年轻人是不是真的友好。

一. 基本责任

考虑到年轻人预算有限,百易保简化了保障内容,最大程度压缩保费。它的责任非常简单,仅仅保障重疾和身故。

1.重疾:100种重疾,赔1次,赔100%基本保额。

2.身故:退还所交保费。

二. 更多条款细节

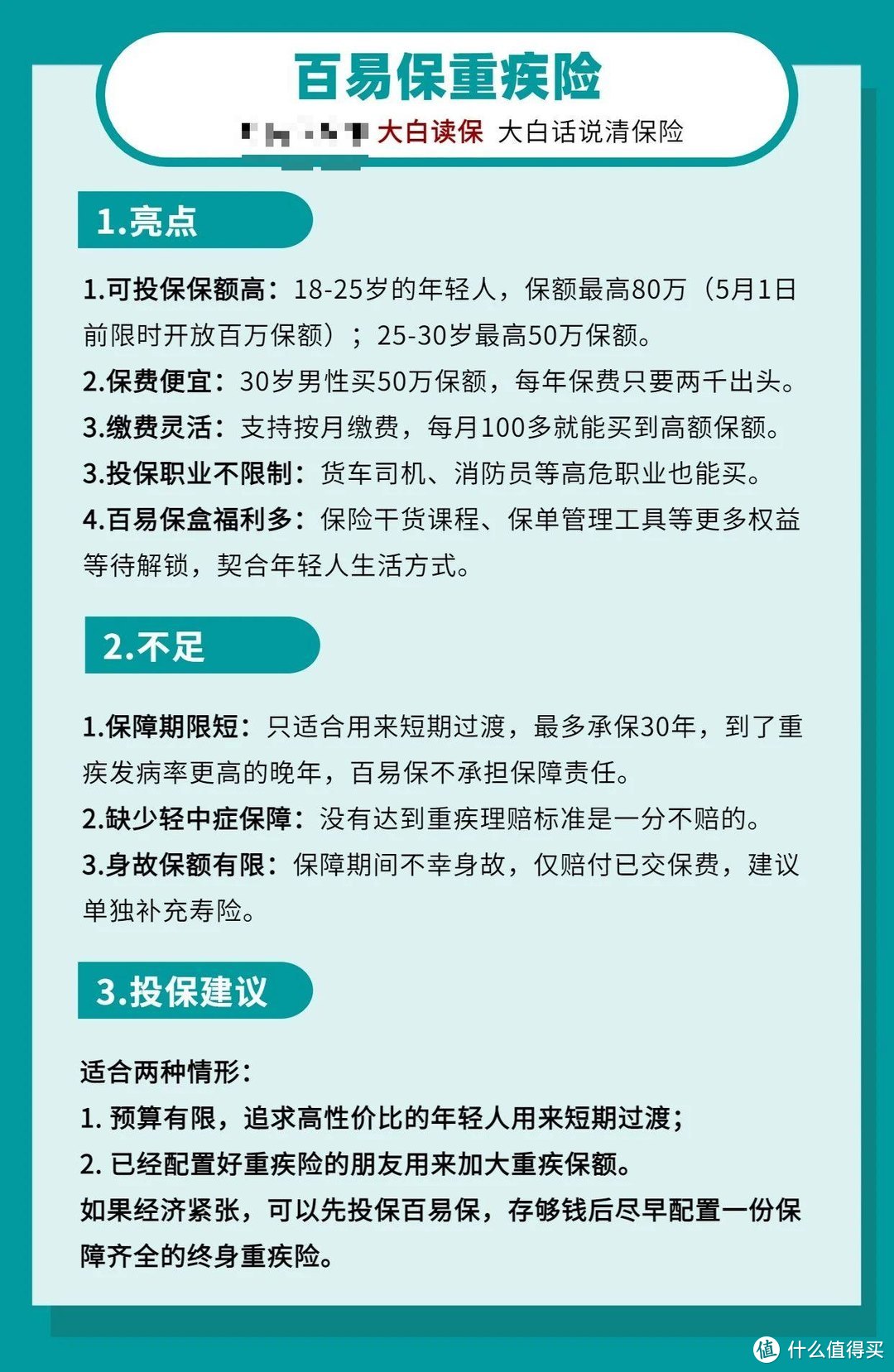

1. 可投保保额高

专注重疾保障,百易保的重疾保额可以买到很高。

年轻人正处于事业的上升期,是家庭潜在的经济支柱,一旦病倒,对整个家庭的负担太大了。要知道,重疾的平均治疗费用就在30万左右。再加上患病期间的收入损失,后续康复费用,重疾保额至少买到50万才够用,就是100万也不嫌多。

18-25岁的年轻人购买百易保,保额最高可以买到80万(5月1日前限时开放百万保额,免体检最高买到100万);25-30岁最高50万保额,解决了大病钱不够用的问题。

2. 保费便宜,缴费灵活

因为责任简单,又是定期重疾险,百易保的保费价格相当实惠。

18岁青年,买80万保额,分30年缴,每年只要一千出头。

最重要的是,百易保缴费方式很灵活,还能按月缴,对于没什么积蓄的大学生、刚进社会打拼的年轻人非常友好。

可以看到,30岁男性买50万保额,分30年缴费,每月只要176.4元。

一下子拿出两千块并不容易,按月支付就很轻松了。每月不到200元,就能拥有一份50万保额的重疾险,听起来是不是很让人心动。

3. 投保职业宽松

虽然年龄要求比较严格,但是百易保不限制职业类别。防爆警察、消防员、潜水教练等高危职业都能买。

4. 缺少轻中症保障

百易保缺乏轻中症保障。如果确诊的不是重疾,达不到理赔条件,是拿不到钱的。

像原位癌、较轻急性心肌梗死、微创冠状动脉介入手术这些高发症状,虽然是轻症,但对身体创伤影响不小,花费的治疗费用也要十来万。百易保对这些轻症是一分不赔的,大家投保时一定要了解好。

5. 保障期限短

值得注意的是,百易保是定期重疾险,最多承保30年。

18岁投保,最多保到48岁,30岁投保,最多也只能保到60岁。

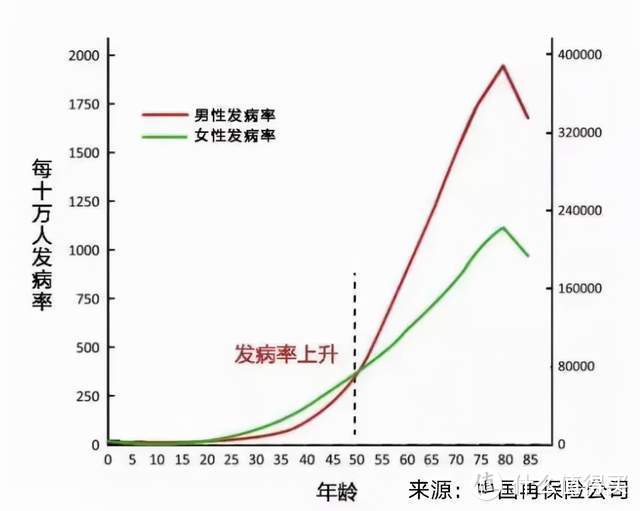

年轻人身体素质好,重疾发病率比老年人低很多,理赔率低,这也是为什么百易保的保费这么便宜。数据显示,人们在50岁左右,重疾的发病率会急剧上升,80岁会到达重疾发病率的峰值。

人在晚年遭遇大病的概率非常高,但60岁一过,百易保可就不提供任何保障服务了。它的保障期限短,只适合用来短期过渡。大白建议大家,经济条件允许的话,还得再搭配一份终身重疾险。

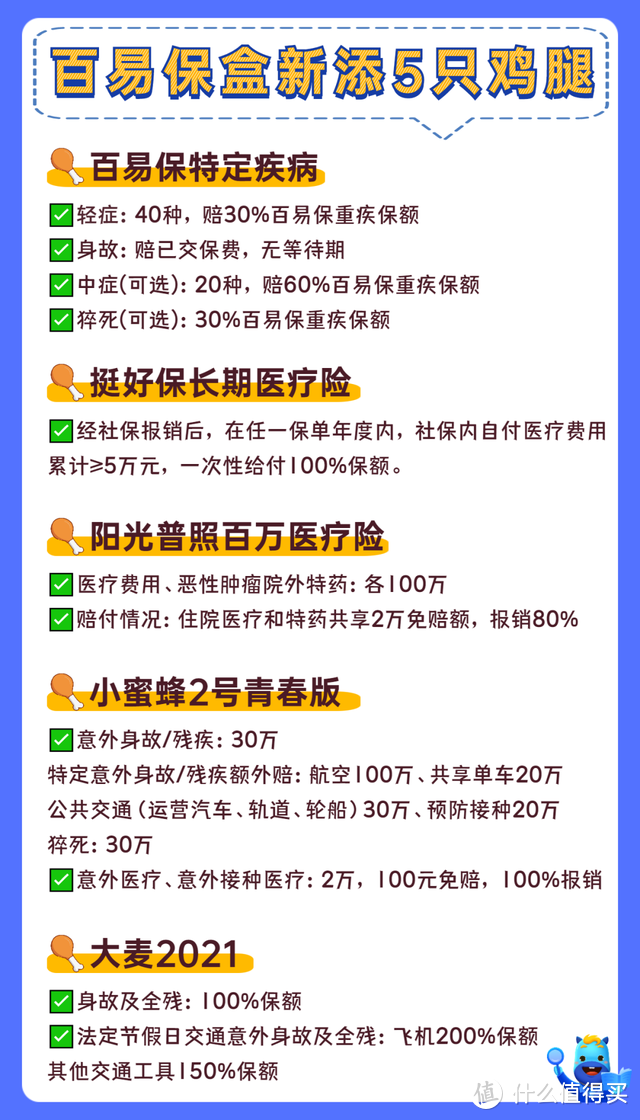

6. 百易保盒福利多

投保百易保后,可以开通“百易保盒”服务,这是专门为年轻人设计的“健康管理全家桶”。

百易保盒最大的亮点是,它会伴随用户的成长进行更新迭代,用户也可以通过累计缴费、参与平台互动,解锁更多的用户权权益,免费的保险干货课程、账户安全险,还有持续丰富的健康管理工具......这些福利很好地契合了年轻人的生活方式,这也是为什么百易保盒广受年轻人青睐。

除此之外,保盒还提供一系列可与重疾配套的保险责任,保障更加齐全。大家可以根据自身预算和需求,自由选择。

上面大白提到,百易保不保轻中症,如果对这一方面有需求,就可以额外附加百易保特定疾病保障,轻症也能赔,大大降低了理赔门槛。

要是对意外保障有需求,就可以勾选小蜜蜂2号青春版;想添置一个定期寿险,大麦2021这个网红选手可以重点考虑,性价比也很高。

三. 保险公司

瑞泰人寿成立于2004年1月,是第一家总部设在北京的合资寿险公司,目前已在上海、广东、江苏、浙江等地区经营保险业务,背景雄厚,偿付能力值得信赖。

四. 大白小结

百易保形态很创新,保障责任非常简单,目前几乎没有对标产品。市面上的重疾险,每年保费几千块起步,贵的甚至要1万以上。

保障再好,买不起,一切都是空谈。

百易保很好地解决了年轻人面临的经济困境。保额高,还能按月缴费,少吃一顿火锅,就能拥有一份高额重疾保障,这也太香了。

但是,它保障期最长只有30年,单指望它保终身重疾是不现实的。

它的适用场景只有两个:

1. 预算有限、追求高性价比的年轻人用来短期过渡。

2. 已经配置好重疾险的朋友,用以加大重疾保额。

大白建议存够了钱,就尽快配置一份终身重疾险。早买早保障,而且年龄越小,保费也会越便宜。给大家推荐两款产品:

达尔文5号焕新版,高保额首选!

达尔文5号是目前重疾险中的爆款产品,保障齐全,赔付高,60岁前重疾赔180%保额,中症赔75%,轻症赔45%。这个赔付比例非常高,纵观整个市场,也没有几个能与之媲美。此外,它还自带癌症晚期金,保障期限也很灵活,可以自由选择保到70岁还是终身。

预算充足的话,咱们把保额买到最高,46万,保终身,分30年缴费。

一旦确诊重疾,60岁前能赔到82.8万。20岁的年轻人,每年不到5千元,就能撬动80几万的保额。

健康保普惠多倍版,保障全面,多次赔付!

如果你想要全方位无死角的保障,选它没问题。

为什么这么说?

健康保基础保障都有,重疾还能赔2次,只要和第一次重疾不是同种,而且满足1年间隔期,就能赔120%保额。

此外,它的癌症津贴非常良心。患癌治疗1年后,还没治好(包括长期服药),就可以领取津贴。每年领40%保额,最多领3年。

假设保额是50万,勾选了癌症津贴责任,最多还能再领60万。领取门槛很宽松,大白建议有能力的,把这个责任带上。

如果上面这两款产品,和你的需求有差异。别着急,大白之前写过一篇重疾险攻略,不同预算区间、不同需求,都有合适的产品推荐。

总的来说,首先有了一份保障责任齐全的重疾险,再用百易保来加大重疾保额,才能真正做到万无一失。如果产品责任太复杂,自己不会挑选,可以留言给大白,帮你定制最合适的保险方案。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。干货请关注公众号【大白读保】回复“值得买”获取。