152

30

1.3% VS 4.75%:同样存5年,为什么你的利息少了30万?

2025-12-13 21:12:05

0点赞

0收藏

0评论

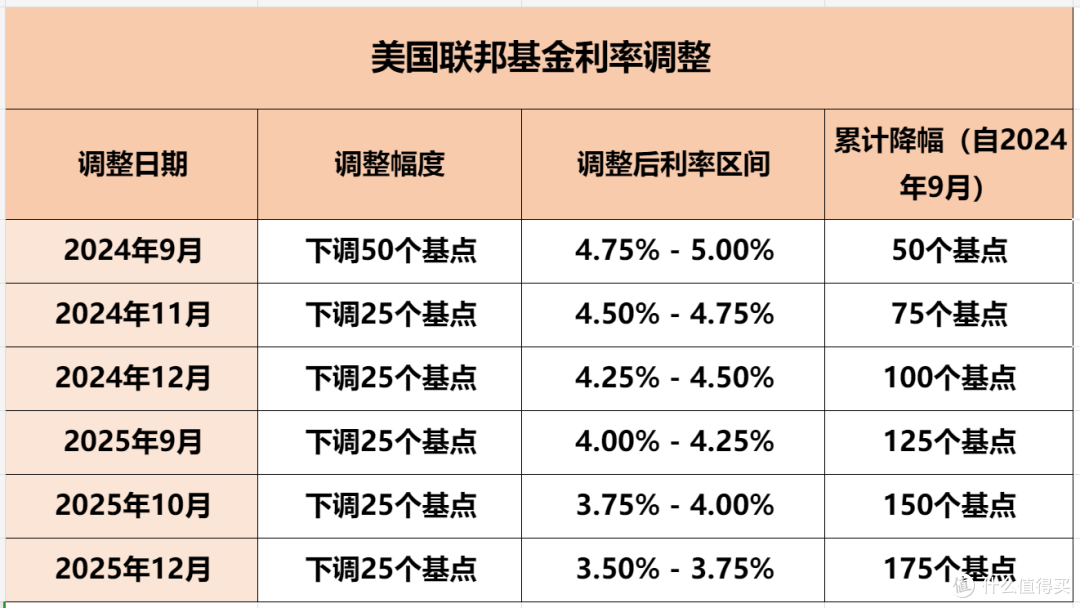

最近,大洋彼岸传来消息:美联储又双叒叕降息了!

2025年内第3次降息,基准利率已经下调至3.5%-3.75%区间。

是不是听着就心头一紧?

这年头,想安安稳稳赚点利息,怎么就这么难呢?

作为服务1000+内地客户开港卡&办香港保险的理财团队,我们想说的是:

虽然利率的涨跌我们控制不了,但完全可以提前为自己的钱设计一个 “降落系统” 。

说白了,就是找一种工具,能够把现在还算不错的利率给“锁”起来,不管未来怎么降,我们的收益都不会受到影响。

今天,我们就来聊聊::

·美联储降息已成趋势,钱放哪里才安心?

·中短期锁息,稳赚4.75%

·长期收益,年年领钱

·适合投保的人群和注意事项

本文绝对值得收藏,一次性帮你把美联储降息问题搞清楚。如果还有不懂的地方,可以后台私信“降息”加我,手把手教会你!

/美联储降息已成趋势,

钱放哪里才安心?/

其实从去年 9 月算起,这已经是美联储第 6 次降息了。而且,市场普遍预测,明年很可能还会接着降。

这意味着什么?

意味着前两年闭着眼睛存美元,就能轻松拿到 4%-5% 高息的美好时光,恐怕真的要结束了。

更让人扎心的是,回头看看国内:人民币利率下降,五年期存款利率早就跌破了 2%,正在向 1.3% 靠近。

全球低利率时代,可能真的在路上了。

那么,我们的美元该去哪儿?

手里的美元,存银行利息少;投股市又怕波动太大成了“韭菜”。

香港的美元储蓄型保险,或许是一个值得你了解的选项。

你可以把它理解为一份 “超级定存”:

合同里白纸黑字写清楚收益,锁定未来5年、10年甚至更长时间的利率,就算美元继续降息也不怕!

/短期锁息,稳赚4.75%/

如果你有一笔资金,比如3万、5万,甚至更多,打算放个5年左右,求稳、求收益,那么短期储蓄计划值得重点关注。

以热门的 “立桥人寿·智选储蓄保” 为例,它目前有保费折扣,相当于“买入即打折”。

下面我们按照美元折扣来计算,可以分为三种情况:

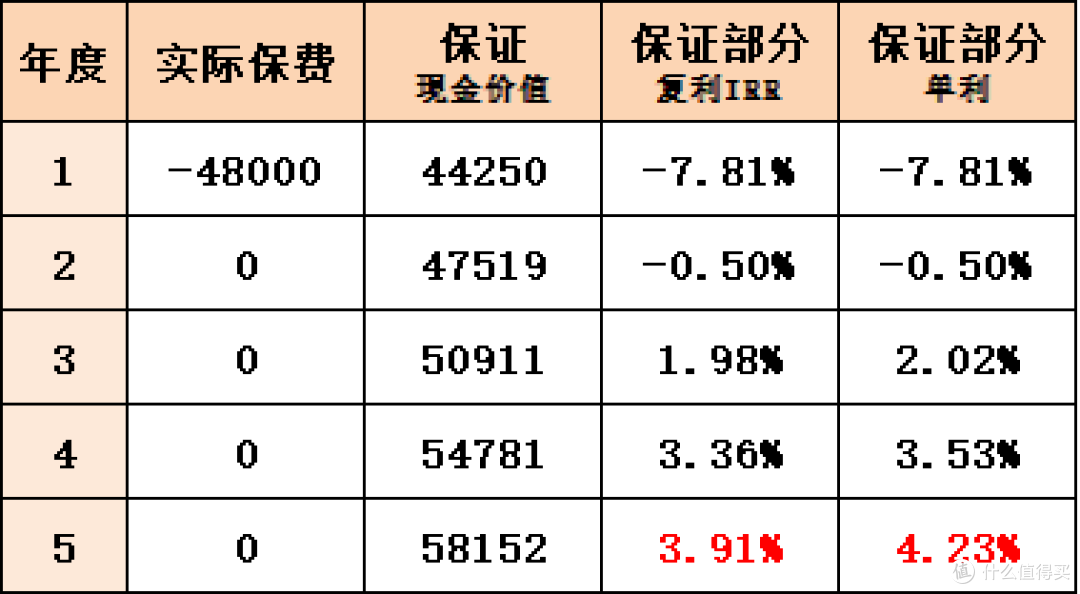

方案一:5万美元,享4%保费折扣

享4%保费折扣,实际保费4.8万美金(立省2000美金,月1.4万rmb);

5年后可以取出58152美元,净赚10152美金。

5年保证年化单利:4.23%

保单保证复利:3.91%

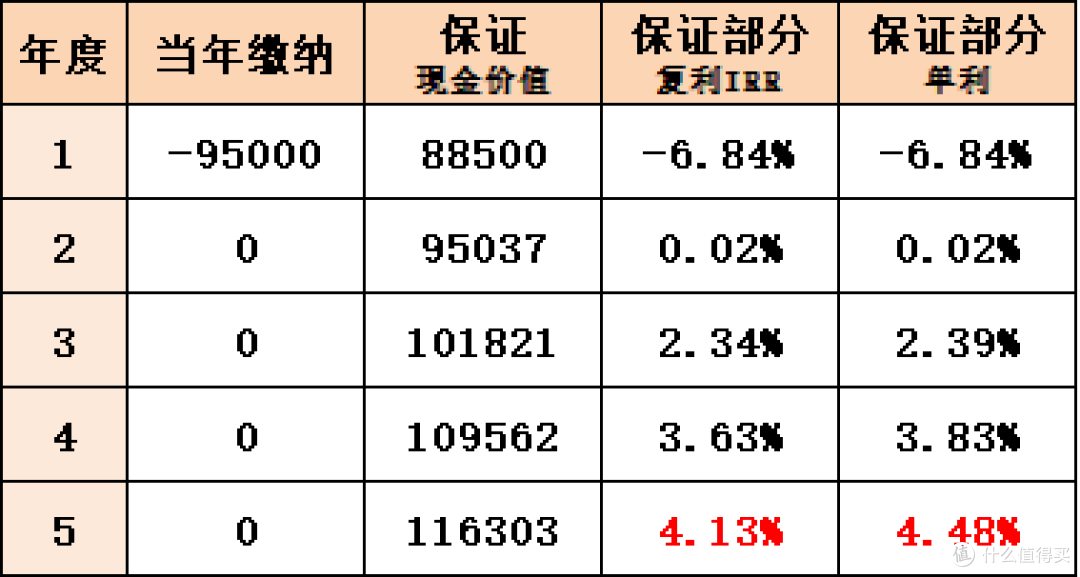

方案二:10万美金,享5%保费折扣

享5%保费折扣,实缴9.5万美金(立省5000美金,约3.6万rmb);

5年后取出116303美金,净赚21,303美元。

5年保证年化单利:4.48%

保单保证复利:4.13%

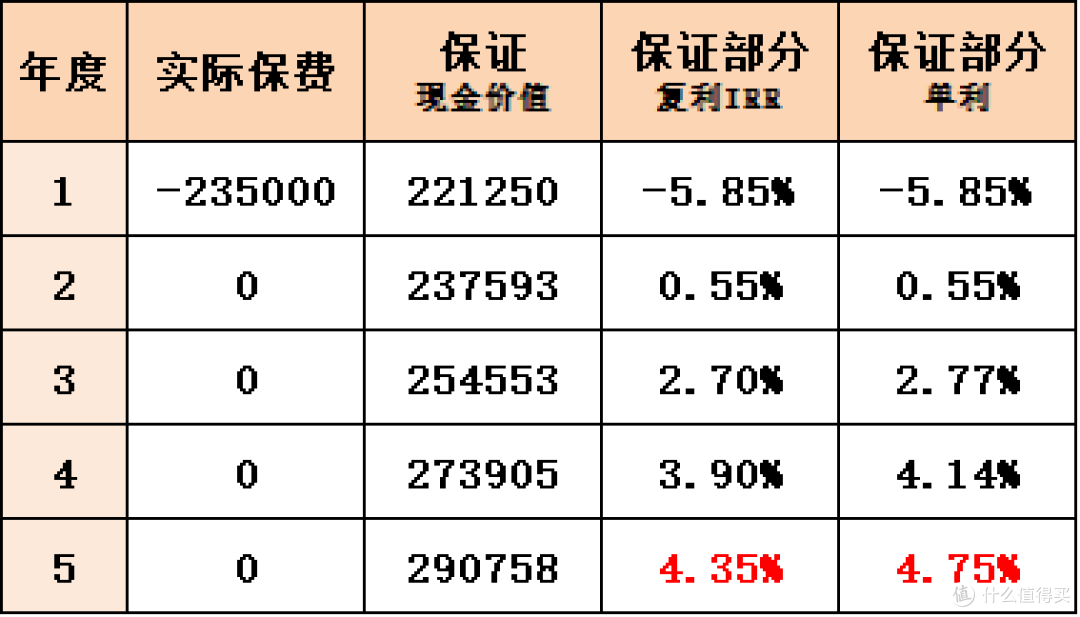

方案三:25万美金,享6%保费折扣

最高享6%保费折扣,实缴23.5万美金,省下1.5万美金,约11万人民币;

5年后能取290758美金,净赚55758美元。

5年保证年化单利:4.75%

保单保证复利4.35%

这个收益是什么水平?

对比一下就知道了,目前我们国内银行存款利率下降,以工商银行为例,5年的存款利率也才1.3%。

对比国内银行的5年期定存利率(1.3%),同样存23.5万美金:

存国内银行5年:利息约10.7万人民币。

存香港保单5年:利息约39万人民币。

同样的本金,同样的时间,选择不同,收益差距高达3倍,差不多就是一辆宝马 3 系了。

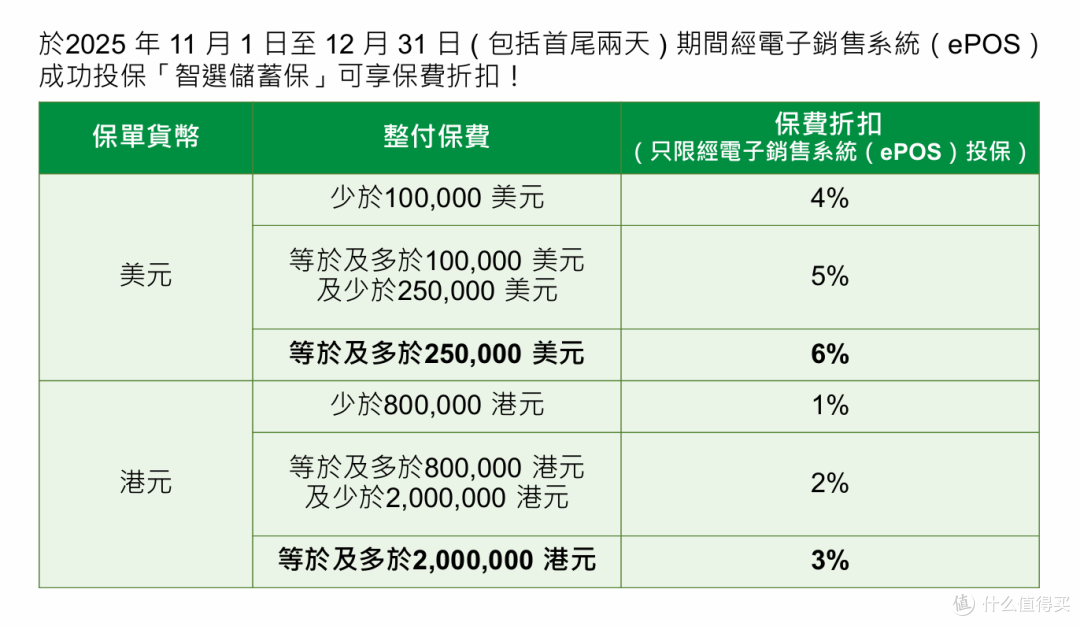

折扣方案:

目前这款产品有两种折扣方案,美元和港元:

美元:

保费<10万美元,享4%保费折扣

10万美元≤保费<25万美元,享5%保费折扣

保费 ≥25万美元,享6%保费折扣

港元:

保费<80万港元,享1%保费折扣

80万港元≤保费<200万港元,享2%保费折扣

保费≥200万港元,享3%保费折扣

总体来看,美元的折扣比例都远高于港元,所以美元支付会更划算些。

如果想要了解更多产品详情,可以点击阅读:

2年保证回本,5年保证单利4.75%,比银行定存高3.6倍!

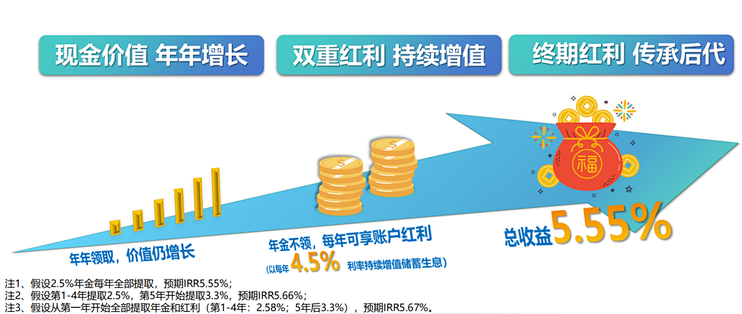

/长期收益,年年领钱/

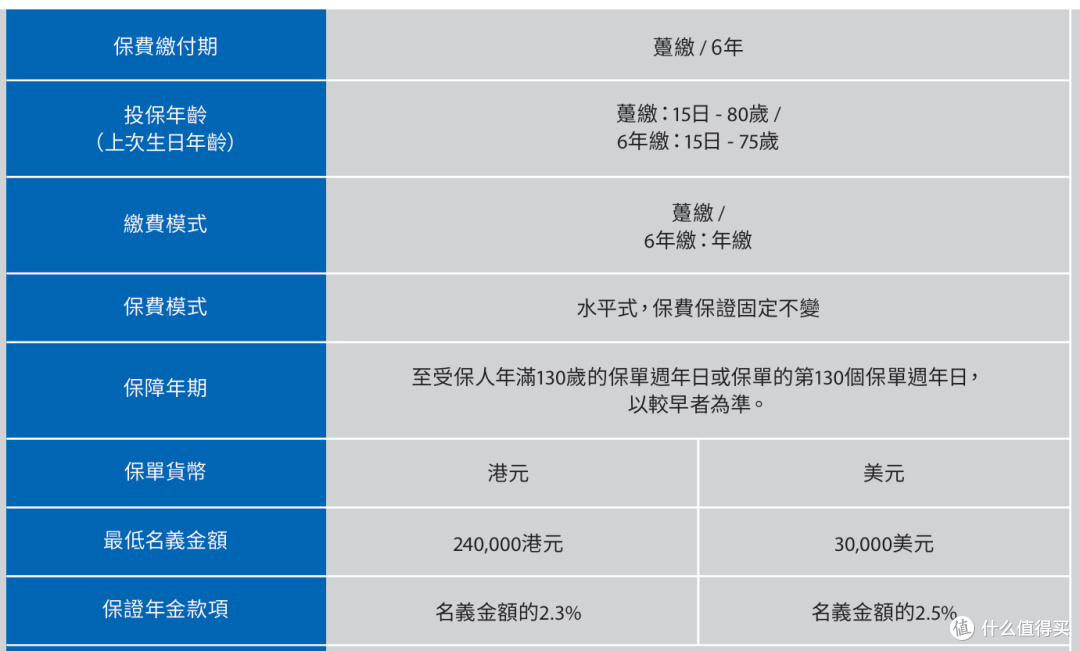

如果你不满足于5年的短期增值,而是想打造一份持续终身、稳定发放的现金流,比如用于补充养老、子女教育,那么年金型产品就更适合你。

以太保(香港)的「鑫相伴」终身年金计划为例,这款产品有点像养了一只会下金蛋的鹅:

你喂它几年饲料(交保费),它长大后每年给你下金蛋(领钱),活多久领多久。

你可以选择一次性付清(趸交),也可以分6年慢慢交。 门槛也不高,美元3万起步;港元24万起步。

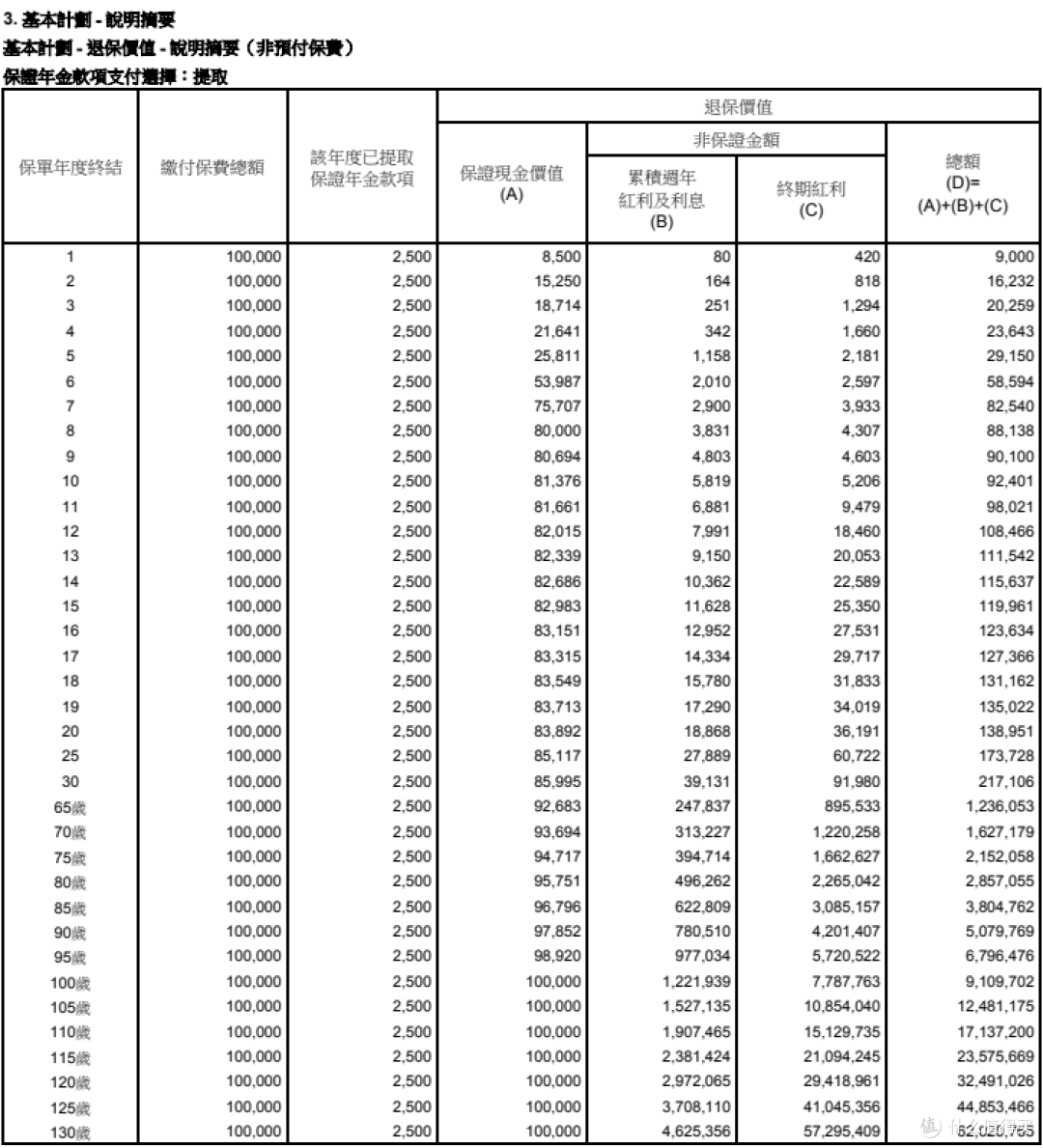

我们以一位40岁男性,趸交 10 万美金为例,看看他投保后每年能拿多少钱?

选择趸交后,在交完保费的当年就可以领取:

从第一年末开始,每年可以领取2.5%的保证年金,趸交 10 万美金就可以领取2500美元,这笔钱是写进合同的,终身领取。

这就像是拥有了一个终身年化单利 2.5% 的银行存款,而且收益稳定还持续。

到第8年时,累计领取的2万美元,再加上当年 8 万的保证现金价值,就已经覆盖了10万本金,实现“保证回本”。

也就是说,从第8年开始,你的本金已经安全了,后面领的每一分钱,都是纯赚的利息!

「鑫相伴」虽然在第8年保证回本,但要是想要非保证红利的充分实现,最好长期持有,建议10年以上;所以这款产品比较适合作为长期资产配置。

除了保证收益外,鑫相伴还有额外的增值惊喜:周年红利和终期红利。

不过这两部分都是非保证的,它会根据保险公司的经营状况而有所波动。

从第5年开始,保单会派发0.8%的周年红利。

总预期回报更是可以高达5.55%!

如果想要了解更多产品详情,可以点击阅读:

太保(香港)「鑫相伴」:本金不动,终身保证吃息2.5%,即投即领,活到老领到老!

/适合投保的人群和注意事项/

当然,世上没有完美的产品,任何好工具都有适合它的场景。

香港储蓄险不是暴富的工具,它的核心价值是 “确定”和“锁定” 。

如果你符合下面任何一条,它就值得你认真考虑:

·追求资金安全,看重保证收益和本金稳健;

·有一笔5年以上的闲置资金,想寻找比银行定存收益更高的替代方案;

·希望未来有一笔确定能领到的钱,用于养老、孩子教育等。

·自己的投资组合里都是股票、基金,想配置一些“压舱石”来平衡波动。

唯一要注意的坑:

一定要用闲钱!闲钱!闲钱!

这类产品前几年退保会有损失,它不是随取随用的余额宝。

如果你这笔钱明年就要拿去买房结婚,千万别买。

但如果你这笔钱本来就是打算放5年以上不动的,那把它放在只有1%利息的银行里,就是最大的浪费!

/ 遇到问题找小冯妮儿团队 /

我们普通人理财,图啥?

不就图个安全、省心,还能在美联储降息周期里、人民币利率下降时守住财富吗?

我们团队过去7年,服务了超过1000位用户。最大的感触就是:财不入急门。

在降息周期里,与其焦虑“钱该去哪儿”,不如尽早锁定一份看得见、摸得着的合同收益。

香港储蓄险的意义,就在于能让你在潮水退去时,手里有船、心里不慌。

毕竟,赚钱不容易,守钱更需智慧。

如果你对今天聊到的产品细节还有疑问,或者想进一步了解香港理财、保险的内容,欢迎来找我聊聊。

我们准备了一份香港理财全攻略(含操作手册&防坑手册),可以后台回复“资料包”,加我获取。

前3名加我的朋友,再送1V1的香港理财咨询服务。