58

81

年底又到免税潮,这份免税指南请务必收好

2025-12-11 21:03:14

0点赞

1收藏

0评论

通俗易懂讲保险,轻松选择好保险。大家好,我是俗哥;

临近年底,除了盘点一年的花销及收入,还有一项最重要的事情,就是为自己算税。

我国的个人所得税,共分为7级,不同等级应纳税额也不同,在这里,我为大家整理了一份表格,大家可根据自身年收入算下自己的个税情况。

如果你的年收入在11.3万及以上,那这份免税手册,就请仔细查看!

一、可以免税的项目

我国的个税专项扣除共有9项,其中个人养老金和税优健康险属于商业保险,客户需先进行保单购买后,才可在第二年3月时进行个税申报,申请退税!

关于个人养老金和税优健康险的区别,则可以参考下图:

二、税优健康险

普通百万医疗:蓝医保税优医疗险

保证续保3年外,更能选择免健告版本,还能报销35%的既往症!

终身防癌医疗:蓝医保终身防癌险

保证续保终身,续保写入合同,专保恶性肿瘤医疗,赔付比例高,且均为0免赔;

中端医疗:人人保中端医疗

基础责任保证续保5年,根据投保时的健康状况,可选择健康体、次标体、以及既往症三类情况投保;

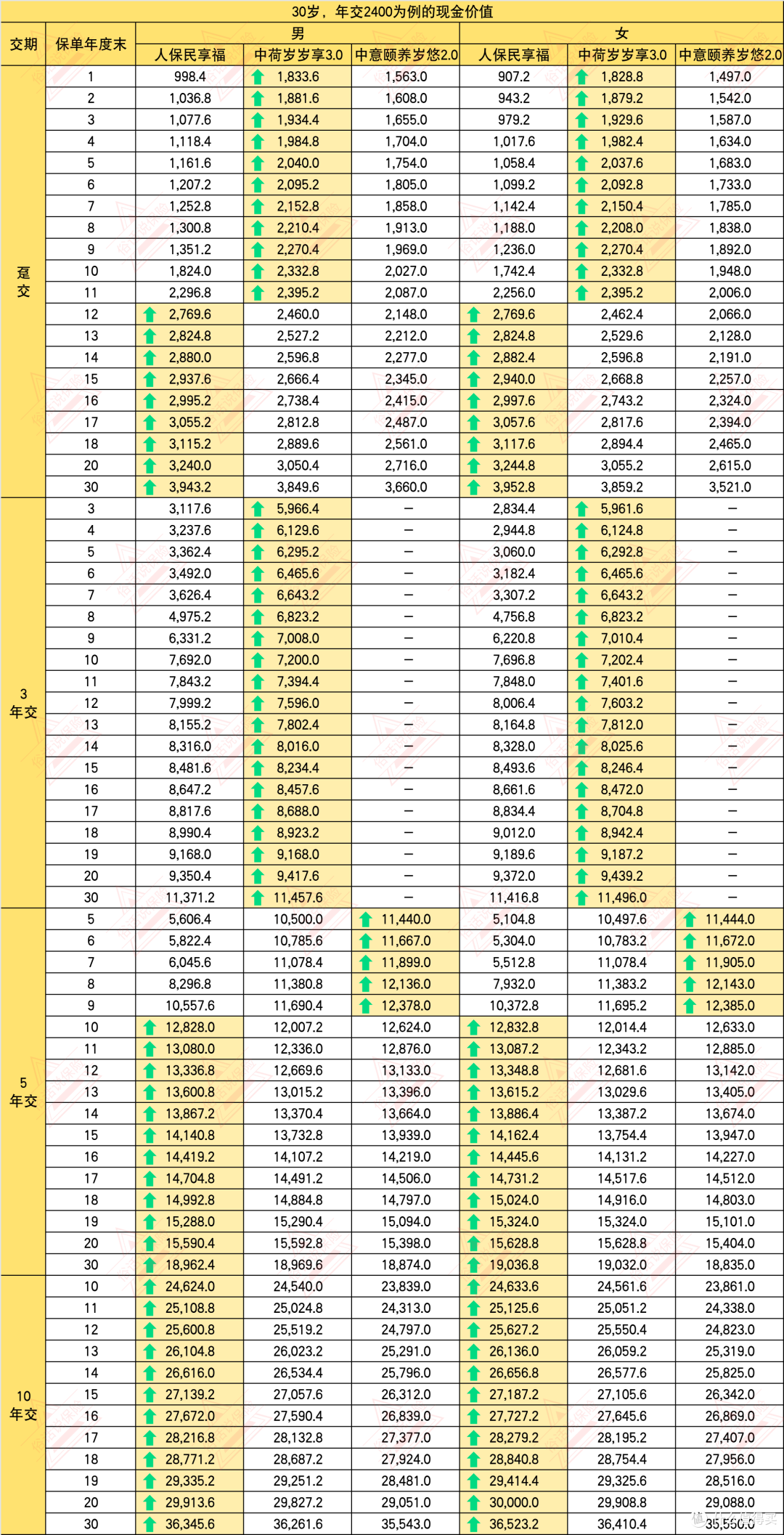

增额护理:岁岁享3.0、人保民享福

岁岁享和民享福形态一样,都是现价增长的护理型增额产品。

产品每年最低缴费2400元,对比收益如下:

三、个人养老金

个人养老金的购买,需要先在银行APP开通个人养老金账户,确定好产品后,在账户中存入12000元,再支付保费。

在这里,我为大家整理了当下市场热门的8款个人养老金产品:

四、俗哥总结

收入越高,越要学会通过保险免税,尤其是年收入11.3万及以上看官,更要选择税优险;

举个例子:“李四”年收入为20万,选择民享福+鑫多多3号,每年缴费1.44万,交10年,这10年间,每年可退税:1200+240=1440元,累计1.44万。相当于退回了1年的保费,李四所持有的两张保单,还能在未来退保获取远超已交保费的收益!

最后我为大家总结下税优险该如何选择:

税优健康险:看中收益的,选人保民享福;

个人养老金:

想要固收快返的:选瑞有余2025;

想要固收养老的:选国民慧选2号A款节税版;

想要固收满期取现的:选太平鑫多多2.0;

想要分红搏一搏更高收益的:选中意悠然金生;