38

64

2025年电视供应链(面板篇):大陆系份额进一步提升,面板价格稳定性增强

2024-11-14 18:20:51

0点赞

0收藏

0评论

进入四季度以后,TV面板厂和品牌厂关于2025年的规划和以及合作方向大致确定,按照惯例,今天文章将先来梳理2025年电视面板供应端格局的走势。

2024年TV市场充满机遇与挑战,很多事件发生的始料未及。春节面板厂大幅控产打乱备货节奏;红海危机升级刺激TV品牌提前备货;日本、台湾地震导致材料厂及面板厂产能受损;SDP突然宣布8月停产;CSOT收购LGD广州工厂,中国启动大规模的以旧换新补贴政策,故事轮番上演,挑动着显示产业人的心脏。

2025年全球电视市场需求依然充满不确定性,首先缺乏重大的赛事拉动,同时经济恢复缓慢,市场还在低谷中调整,因此各家面板厂对明年市场规划都相对谨慎。随着SDP关停,LGD 广州LCD工厂被CSOT收购,头部TV品牌Samsung出于供应链安全考虑,明年将一定程度恢复与BOE/HKC的合作量;其他头部TV品牌与面板厂之间的关系大致趋于稳定,TV品牌更多是基于面板厂提供的价格支持去动态调整面板合作关系。

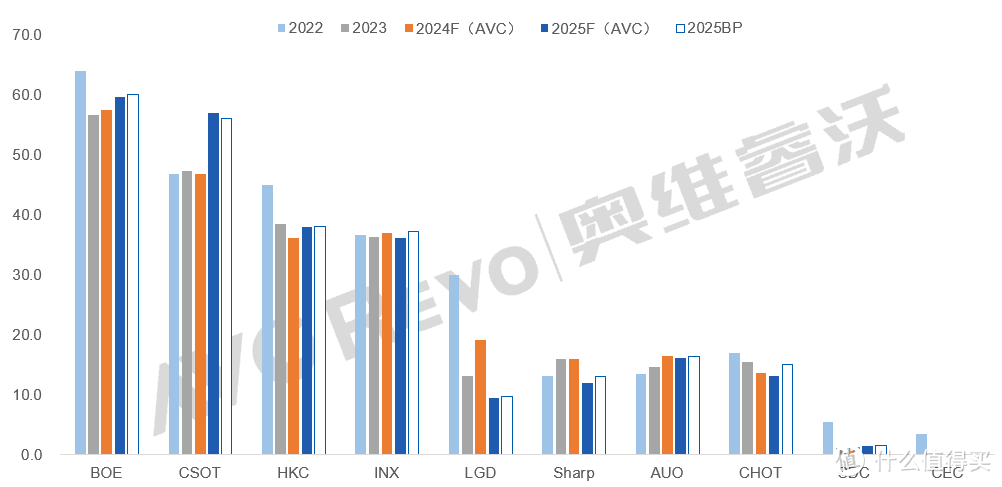

2022-2025F 分面板厂电视面板出货量趋势

数据来源:奥维睿沃(AVC Revo) Unit:Mpcs,%

数据来源:奥维睿沃(AVC Revo) Unit:Mpcs,%BOE (京东方): 近2年来BOE的TV面板出货规模相比22年高峰有所缩减,持续低于每年60M的规模,一是因为产能在往大尺寸转移,二是因为主要客户Samsung/TPV今年合作量缩减。根据奥维睿沃(AVC Revo)《AVC-Revo-全球TV面板产销存月度报告》,今年BOE TV面板出货预计58M左右,相比去年有所增长,主要是受到下半年“国补”政策刺激,中国品牌海信/创维/长虹等客户积极增加下半年采购计划。2025年BOE出货计划60M,相比今年想要继续扩大份额,守住全球第一的位置。为此,一方面BOE扩大产线产能,B19计划扩产至210K大板,其它TV产线也在商讨扩产可能性。另一方面,BOE维持LGE/Hisense/创维等重要客户合同订单;明年与Samsung的关系有望改善,合作量从今年的900K有望增长至明年的2M左右,同时进一步扩大与长虹/KTC/MTC等代工厂客户的合作量。产品方面B10已量产40寸,B17也已经量产了MMG 40+60寸,B10 110寸也在起量中。

CSOT(华星):今年CSOTTV面板规模稳定在47M左右,与Samsung合作量有所收缩,集团内客户TCL采购量稳定,由于小米转为自采订单增加,跃升为第4大客户,同时代工厂客户彩讯/MTC/KTC等订单增加。LGD广州工厂被收购以后,预计2025年二季度初开始由CSOT接管,CSOT面临机会与挑战并存的局面,产能迅速扩大,但在产能仍然过剩。CSOT 2025年力求维持现有LGD广州工厂的客户结构,平稳过渡,但后期需要TCL/moka等集团客户来帮助消化产能,CSOT2025年TV面板出货计划56M,其中收购的LGD广州工厂出货计划6M左右。尺寸方面65/75/85/98寸出货进一步扩大。115寸客户群扩大,除了TCL、长虹,明年Samsung/Sony等客户有望导入。

HKC(惠科):今年整体TV面板出货预计36.2M,对比去年小幅下滑,HKC追求整体盈利的改善,弱化对出货量的业绩招标考核。更加关注出货面积的增长,积极扩大超大尺寸面板出货,缩减32/43寸产品。客户方面今年上半年头部客户Samsung减少订单,Konka/KTC/TPV客户萎缩,但LGE/Hisense/TCL份额提升。今年下半年HKC与Samsung关系逐渐改善,今年全年给Samsung整体出货量预计3.7M,明年有机会增加至5.5M。2025年HKC电视面板出货计划36.2M,与今年持平,65/75/85/100寸出货规划继续增加,此外116寸产品预计11月送样,有望明年1季度量产。Samsung希望生产与100寸面板供应绑定的98寸。

INX(群创):2024年INX出货量36.9M,由于自身产能难增长,整体规模稳定,Samsung、海信客户订单增加,但TCL/创维/长虹等客户减少合作。随着今年以来TV面板价格的上涨,INX从今年第二季度开始亏损改善,此外INX通过出售的5.5代LCD工厂补充资金,进一步的工厂出售计划也还在谈判中,此外群创积极规划面板级扇出型封装,缩减面板业务意图明显。2025年INX计划出货37.2M,整体持平。

Sharp(夏普):今年Sharp整体出货量16M,日本Sakai G10 8月停止玻璃投片,其库存持续出货至年底。广州G10.5工厂今年扩产至134K,增加65/75TV面板出货,后续规划55/100寸面板,进一步丰富产品线。Samsung的采购订单增加,海信/MTC客户则受到Sakai G10产线退出影响,面板出货减少。明年Sharp规划13M,但Sharp需要加快拓展产品结构才能与客户绑定更深的合作关系。

AUO(友达):长期规划来看,AUO战略转向,减少对面板业务的依赖,扩大汽车显示,智慧显示等解决方案业务,重点规划Micro LED的研发。今年TV面板出货量预计16.4M,同比增长11%,今年主要增加与Samsung/Sony/TPV的合作量。明年计划16-17M,计划转移一部分低端MNT产能去做TV面板。

CHOT(彩虹):缩减小尺寸的出货量,转移至大尺寸,今年55/100寸量产出货,与海信/TPV客户合作量缩减,但Samsung/KTC合作扩大。CHOT后期也在规划65寸产品,进一步扩充产品线。今年TV面板出货预计13.6M,2025年出货计划15M。

LGD:今年LCD+OLED TV面板出货计划19M,同比增长43.9%,受到Samsung,LGE以及KTC等客户订单增长,LGD LCD出货量大幅增长。预计LGD明年3月底完成广州LCD工厂的交割,韩国P8工厂预计将停止为数不多的LCD TV面板的生产,明年Q1继续为Samsung和LGE供应LCD面板。明年OLED TV出货计划6.2M,

今年以来,在以旧换新的政策拉动下,中国TV品牌积极备货,面板价格止跌企稳,下半年面板厂上调出货计划以满足TV品牌的备货需求。但当前市场担心“国补”政策提前透支了中国市场的TV需求,明年零售市场可能会表现惨淡,鉴于此,面板厂可能采取再次控产的措施。

2025年供应端除了SDP G10退出以外,CSOTT9 phase 2还在继续扩产,TM19产线处于爬坡阶段等,不排除进入TV面板的可能性,高世代LCD产线产能仍在继续扩大。虽然大尺寸化进程持续,但TV面板整体需求预计与今年持平,整体产能依然过剩,明年控产依然是主旋律。

近两年得益于面板厂对稼动率的动态调控,调整面板供需,面板价格朝着可预期的方向波动。2025年随着集中度的进一步提升,头部几家面板厂控产所造成的影响将更显著。同时以BOE为首的面板厂的工厂折旧逐步到期,面板生产成本有望下调,面板厂经营策略更加灵活。2025年面板厂仍以盈利为主要目标,持续采取灵活控产的策略,预期面板厂的经营状况有望持续向好。