44

77

盘点几起被相互宝拒付的案件,我有重大发现!

2021-02-04 19:49:42

3点赞

10收藏

3评论

互助计划不是保险。这个结论大家一定不要忘了。

就比如最近的美团互助,说关停就关停。如此干脆就和公众分手了,充分说明了互助平台的不稳定性。

现在,还值得说道的互助计划,也只剩下相互宝了。

但由于分摊费的暴涨,近期关于相互宝的新闻也是沸沸扬扬。

除了随时关停、分摊金额上涨之外,相互宝其实还有个潜在的风险一直未被关注:赔审团的随机性。

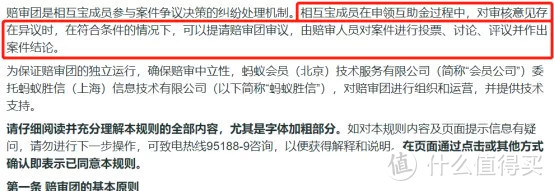

大家知道,相互宝的赔审团,就类似法庭的大人陪审团。当申领人被拒赔时,赔审团投票表决申领人是否能获赔。

小编注意到,在最近的180天内,相互宝首页上有四起赔审,其中居然有三起不通过。

也就是说,4次中有3次是群众认为病人不具有救助资格。

这个拒赔率,是否有点过高了呢?

病人不能获赔的原因又是什么呢?

对于咱们已经加入的用户和观望中的群众,这些不通过赔审案例,又有哪些启示呢?

下面咱们来好好聊聊。

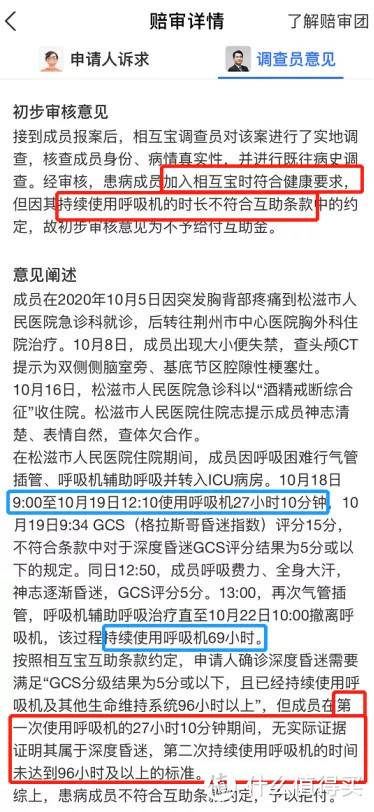

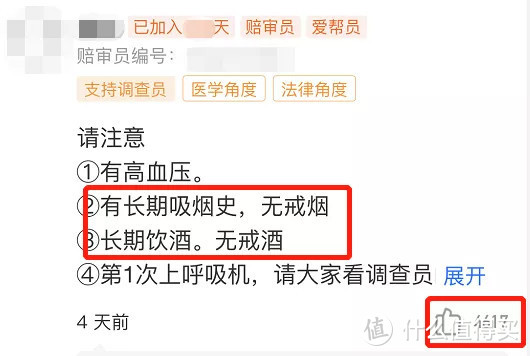

案件1

焦点:成员加入相互宝符合健康要求,但持续使用呼吸机的时长不符合条款约定。

相互宝赔付的条款是“持续使用呼吸机及其他生命维持系统96小时以上”。

但该生病成员虽然总时长超过96小时,但是不是持续的:第一次使用27小时10分钟,第二次持续使用69小时。

乍一看,这位相互宝成员未获赔的主要原因是使用呼吸机的时长不符合条款约定。

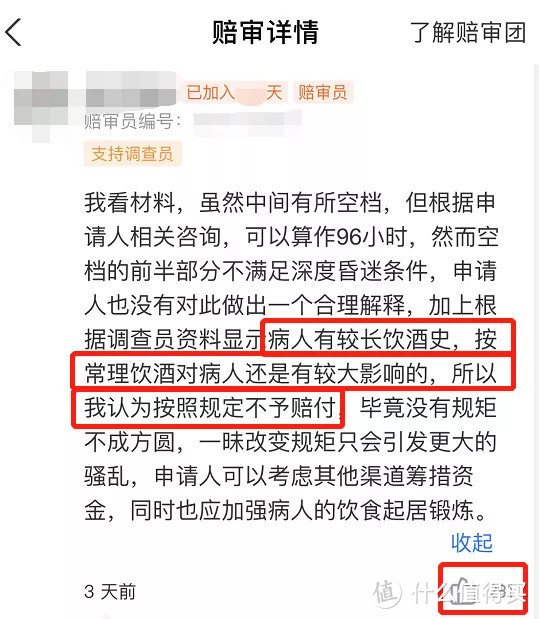

可是,我翻了一圈评论,发现有不少赔审员,却是因为下面的原因不同意病人申领互助金:

根据相互宝官方调查员的意见,不赔付的主要依据是持续使用呼吸机的时长不符合。

那么部分赔审员们凭患者过去的生活习惯,而表示不同意,这是否有违条款约定呢?(此处不讨论情理,就事论事)

至少,条款里并没有明确约定生活习惯可作为赔审依据,所以这只是部分赔审员的主观看法。

试想,如果你买了个重疾险,保险公司以你长期嗜烟酒为由拒赔,你答应吗?

此外,一个人过去的不良生活习惯,是否能作为他当下不具有获得帮助的资格?尤其是性命攸关的情况?

这个案例也给大家提了醒,平时就要好好生活。特别是自己的力量很弱小,未来有可能需要别人帮助的人,千万不要留下把柄。

命,还是握在自己的手里来踏实啊!

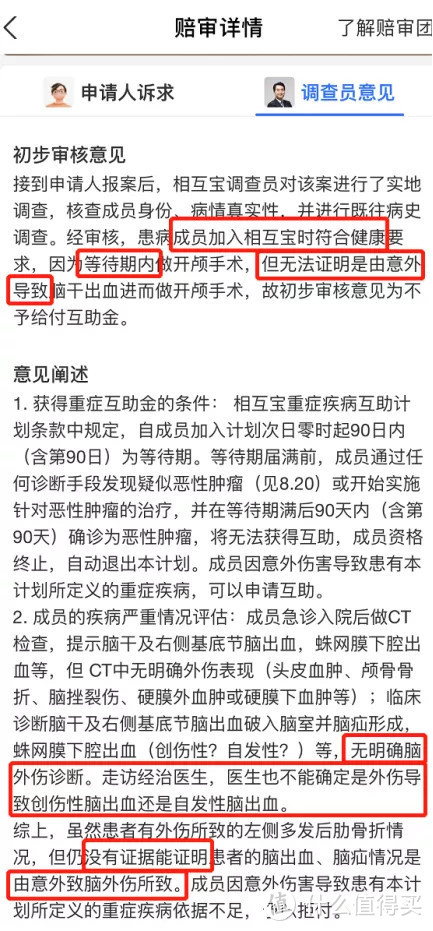

案例2

焦点:成员等待期内遭受意外伤害,申请互助金。原则上,意外伤害不受等待期限制,但无法判断伤害是否由意外导致。

和保险一样,相互宝也有等待期(90天)。

一般情况下,等待期内生病,是无法得到赔付的。这是以防有人带病投保。

但因意外伤害导致的住院,一般不受等待期的限制。也就是说,只要能证明伤害是由意外造成,还是能正常赔付。

这起拒付案件,其实挺迷的。它的难点就在于,当事人脑出血的原因,无法确定是疾病还是意外导致。

平时不都是凭就医记录和诊断去找保险公司理赔吗?结果谁知道,这一次竟然连医生也说没法确定。

这……

没有客观的依据,到底是带病还是意外,咱也不能瞎说。

但如果买的是保险,我或许还能替这位患者支支招:

1、保险讲究“谁主张,谁举证”的原则。

既然保险公司说脑出血的原因可能不是意外,那理应保险公司自己拿出证据来证明。

2、保险里有个近因原则。

一个人就算是有可能患有脑出血的诱发疾病,要是没有遭受此次意外,他是不是有可能不会在等待期内脑出血?

也即,本次脑出血有可能是疾病与意外共同导致。如果能确定疾病与意外事故各自的参与比例,那么保险也应该按各自参与程度,作出相应比例的赔偿。

比如说,如果认定脑出血疾病原因70%,意外30%。那么就应该赔这30%。

以上两个重要的原则,相互宝似乎都没有。

给我一种感觉:相互宝明明不是保险,却一身保险病。只有保险里的条款,却没有实用的原则。

虽然此案件的病因不确定,但在保险里,疾病与意外各自的参与程度都是能确定的。至少目前没有看到保险公司说确定不了就不赔的。

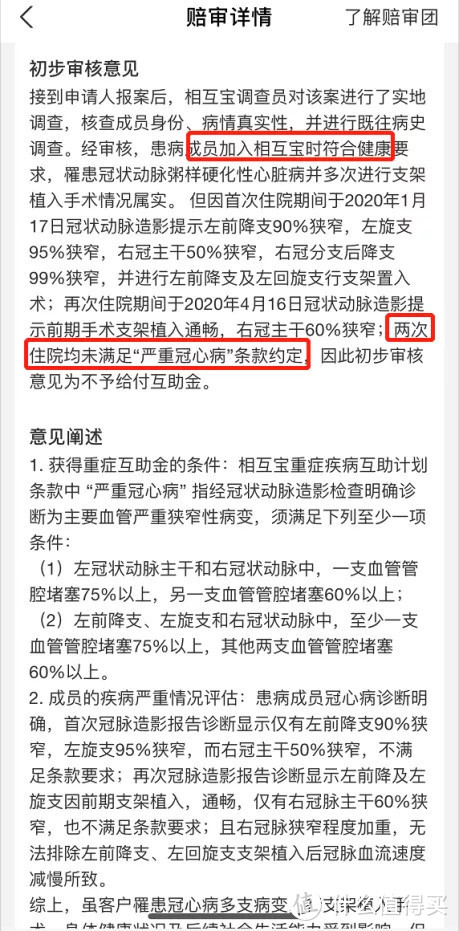

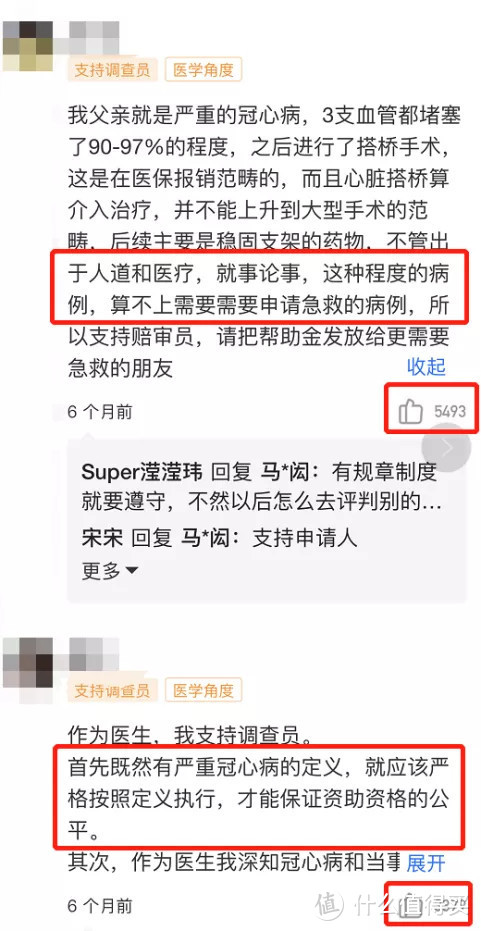

案例3

焦点:所患疾病对普通人而言是严重疾病,但不符合条款约定,不予赔付。

这个案例相对较简单。主要就是患者得了冠心病多支病变(左右多支冠脉都有不同程度的狭窄与堵塞情况),多次进行心脏支架手术,故患者方面发起申请,想申领互助金。

但相互宝官方认为患者的冠心病,尚未达到合同约定的严重程度。

而且,相互宝的赔审员们,大部分人也是这个看法。因此,有大约56%的赔审员们不通过申领。

浏览了一圈赔审员们的意见,发现大部分人不通过的原因都是“规则”二字。

他们支持相互宝要按规则来,不符合定义的就不应该赔付:

这个案例也带给我有颇多启发。

以普通人的生活经验,这位患者的冠心病可以说是非常严重了。但由于达不到标准,没法获得补偿。

这真的很让人感叹。

相互宝不是保险。它不是像重疾险有轻症、中症的赔付。

如果是重疾险,这位患者就算达不到重疾的标准,也还有中、轻症赔付的希望。

比如很多优质的重疾险就规定:冠状动脉支架植入术属于轻症。

如果是保险,则有希望申请理赔。

但相互宝,基于性质不是保险,没有轻症,不予以给付其实也是按规则办事。

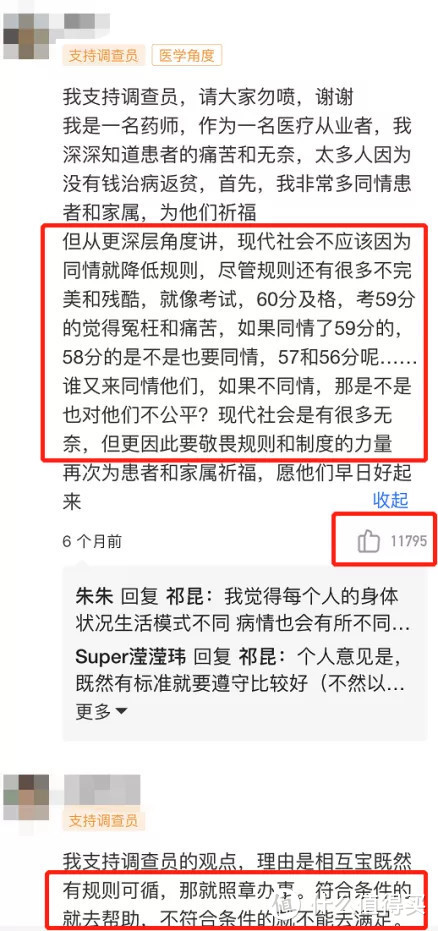

这里我也想为相互宝说几句公道话:

凡事都要讲规则,才能继续得下去。

互助不是骗子,但也不是慈善和菩萨,它也有力不从心之时。

相互宝的互助金,不是天上掉下来的。是每个人从自己的生活费里咬牙凑起来的。

如果每一次的申领都因为同情而给付,这必然会造成互助金的快速消耗。

如果发出去的钱太多,又会反过来造成大家的分摊费上涨。

费用过高时,会有更多的人选择退出。若大家都退出了,相互宝也就结束了。

对于最需要的保障的人,他们就好像是去打水,结果却用了竹篮子,最后还是一场空。

相互宝的初衷,并不是鼓励任何人生病了就靠他人帮助来获得一笔互助金。

它是希望让更多看不起病又缺乏保障的人,能有个依靠。

但,人都会有生老病死。患者难道就不配拥有健康吗?

因此,也呼吁大家:健康风险是普通人幸福生活的最大敌人。

任何人都有权利、有义务去为自己的生活经营和保障。也只有自己才是自身健康的最大守护者。

选择加入相互宝的人,说明已经在开始直面自己的风险,也认识到健康的重要性。这是好事。

但加入不是高枕无忧。

相互宝毕竟不是保险,它的加入不像保险那样严格,自然也不会像保险那样有完善的规则和监管。

在处理赔付纠纷问题上,相互宝的赔审团制度有很多的主观性和不确定性。而且,每个人的立场不同,决定他看待事情的角度也不一样。

在患病时,患者及家属除了要考虑病情,还要面对相互宝赔审团的各种声音,这无疑让治疗过程变得更加心力交瘁。

与其把决定权交给别人,不如从改变自己出发。

每天好好生活、养成良好的生活习惯是一方面;更重要的是,趁着还健康,提前为自己和家人买好确定性的保障。

种一棵树,最好的时刻是十年前;其次是现在。

健康生活,亦是如此。

修改就修改

校验提示文案

睡不够的草

校验提示文案

夜歌豪

校验提示文案

夜歌豪

校验提示文案

睡不够的草

校验提示文案

修改就修改

校验提示文案