24

50

黄金热潮中的理性投资

2026-03-22 17:36:23

0点赞

0收藏

0评论

黄金热潮当头,我偏不盲从——一个普通人的三千字深度反思

最近这大半年,如果你留心生活,一定会被铺天盖地的“黄金热”包围。走在商圈,任意金店门口都排着长队,年轻人举着小马扎通宵等“金豆豆”;打开手机,短视频、朋友圈全是“金价再创历史新高”“央行购金”“黄金暴富”的文案,连平时从不碰理财的买菜阿姨,都拿着手机问我:“现在买黄金,是不是稳赚不赔?”

这股黄金投资热潮,像一阵狂风,把几乎每一个普通人都吹得跃跃欲试。有人把生活费砸进去,有人抵押房贷想抄底,有人甚至借网贷加杠杆,只想在这波黄金潮里分一杯羹。我也没能置身事外,从最开始的“黄金老土,不关注”,到“大家都买,我要不要也跟风”,再到“小额试水,反复纠结”,最后在涨跌与反思中悟透了理财的核心。今天,我不讲空洞的理论,不制造焦虑,只以一个普通人的真实视角,写下这篇三千字的长文,记录我的亲身经历、踩过的坑,以及最终悟到的普通人理财之道。

一、热潮围城:我为什么差点被“黄金真香”洗脑?

在这波黄金热潮到来之前,我对黄金的认知停留在很传统的层面。在我眼里,黄金就是结婚时的“三金”,是过年给长辈送礼的摆设,是奶奶箱底压箱底的“硬通货”,但绝不是年轻人该碰的理财工具。我总觉得它涨幅慢、不产生利息,笨重又老气,远不如基金、股票来得灵活刺激,不如银行理财省心。

但这股热潮袭来时,环境变了,人的心态也跟着变了。

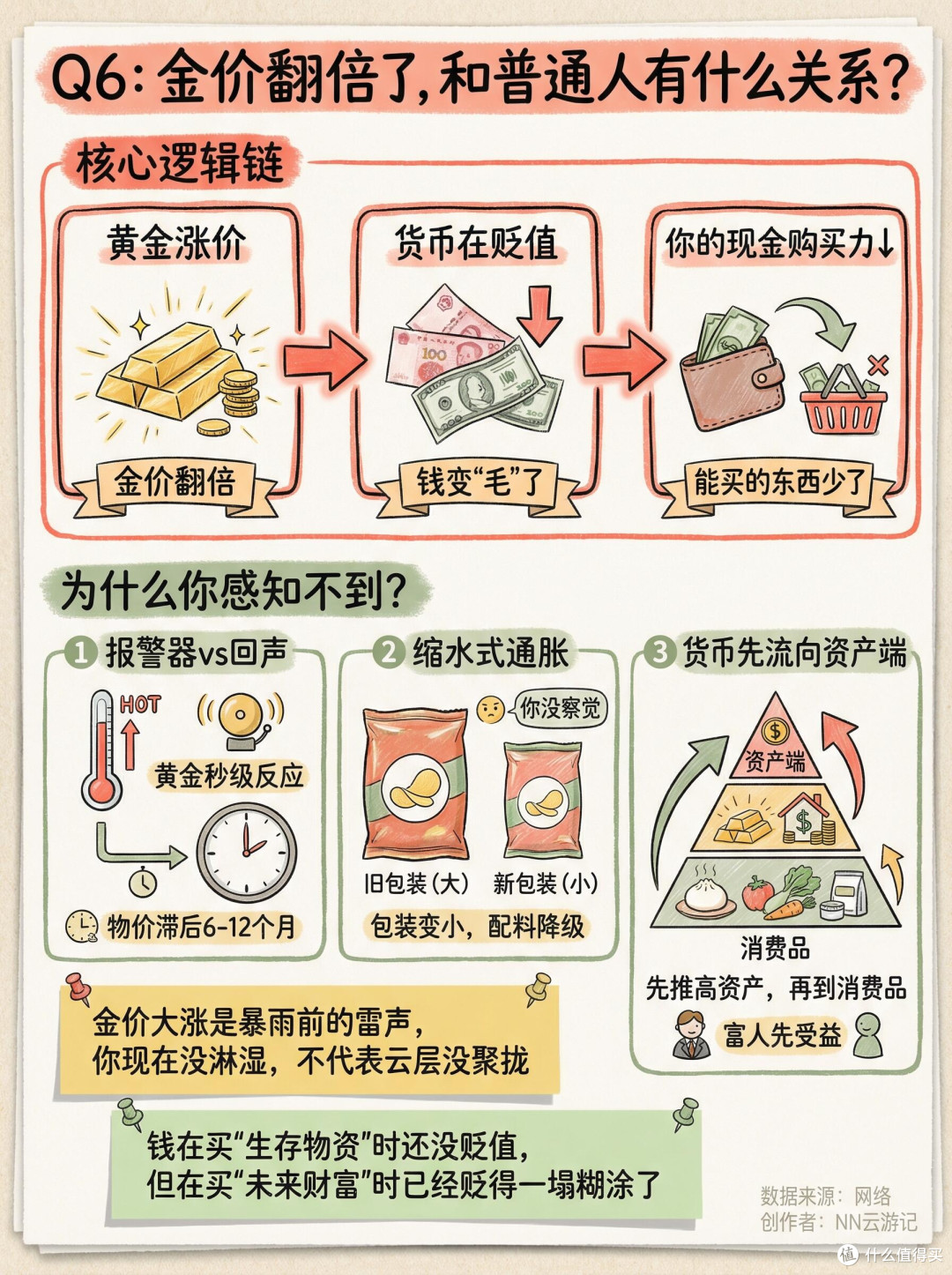

变的根源,是我们这代人愈发强烈的理财焦虑。这几年,理财市场几经沉浮:银行理财打破刚兑,收益一降再降,从曾经的4%、5%跌到现在的2%左右;基金市场更是跌跌不休,不少人被套牢,亏损惨重;股票大盘像坐过山车,忽上忽下,让人提心吊胆;存款利率一降再降,钱放在卡里,看似没少,实则在悄悄缩水。我们手里那点辛辛苦苦攒下来的“血汗钱”,到底该放哪里才安全?

就在这个节骨眼上,黄金出现了。

我身边的改变,是最直接的导火索。同事小李,一个平时对理财毫不上心的男生,突然开始每天研究金价走势,下班就直奔金店,说要“给家里添点硬通货”;表姐把年终奖直接换成了投资金条,逢人就说“黄金最稳,不管行情怎么变,它都不会贬值”;连小区门口的便利店老板,都挂出了“黄金回收,高价回收”的牌子,门口堆着一堆回收的金饰,嘴里念叨着“现在收黄金,稳赚”。

再加上新闻里不断推送“央行持续增持黄金”“国际局势动荡金价走高”“全球央行购金潮”,以及短视频上那些“黄金躺赚”“一年翻倍”的夸张文案,你很难不动心。

那段时间,我每天都会打开金价APP,看着数字一点点上涨,心里既期待又忐忑。我甚至开始给自己找理由:“买点积存金吧,门槛低,就当给生活加个保障”“买根投资金条,就算不赚钱,也不会亏太多”“大家都在买,我不买,是不是太不合群了?”

我开始动摇,开始查资料,开始反复纠结——是不是我太固执了?是不是黄金真的能解决我所有的理财焦虑?

就在我准备下单的前一晚,我刷到了一个扎心的评论:一个女生说,她跟风买了金饰,结果半年后想变现,亏了好几千——不是金价跌了,而是金饰里包含了高额的品牌溢价、工艺费,回收时,这些价值全都被清零了。

那一刻,我突然清醒了一半:我到底是为了什么买黄金?是为了稳健增值,还是为了跟风,为了所谓的“潮流”?

二、真正入局:小额试水,却看清了热潮下的“雷区”

好在我没有被热潮冲昏头脑,没有一上来就“梭哈”,而是选择了最保守的方式——小额试水,了解规则,不贪多、不冒险。

我的第一笔黄金投资,是银行的积存金。每月自动定投200元,门槛极低,感觉就像平时存钱一样,没有太大压力。金价低的时候多买一点,金价高的时候少买一点,累计到一定克数还能兑换实物金条,对没时间盯盘、没有专业知识的上班族来说,再合适不过。

第二笔,是少量配置的黄金ETF。它手续费低、流动性强,能紧跟金价走势,用来感受金价的波动再合适不过。

刚开始那几天,看着金价一点点上涨,账户里的数字变成绿色,那种“财富增值”的感觉确实让人上头。我开始理解,为什么那么多人沉迷于黄金投资。这种看得见、摸得着的资产增值,比账户里冰冷的数字更有满足感。

我甚至一度开始动摇:要不要多投点?要不要加大力度?要不要趁着热潮高位多赚点?

但很快,现实就给我泼了一盆冷水。我发现,黄金投资远没有大家嘴里说得那么“稳赚”,热潮之下,全是看不见的雷区。

1. 第一个误区:把“金饰”当成“投资金”,差点花冤枉钱

这是最坑的一个误区,也是我身边很多朋友都踩过的坑。

我身边有个朋友,特别喜欢古法金、传承系列的首饰,觉得好看又保值,一口气花了一万多买了金镯、金坠。结果后来想变现,却发现亏了好几千。

我仔细算过一笔账才明白:金饰的价格,远不止实时金价那么简单。它包含了高额的品牌溢价、工艺费、设计费。一根和投资金条克重相同的金饰,金店卖的价格可能比实时金价贵200-300元/克。而当你回收变现时,商家只按基础金价结算,还要扣除不菲的损耗费、手续费。

比如,我花800元/克买的金饰,就算金价涨到850元/克,表面上看赚了50元/克,但扣除手续费和损耗,实际不仅没赚,还可能亏。买金饰是消费,不是投资。这一点,我差点也搞混了,好在一开始就没打算买金饰投资,只是单纯喜欢可以买,但千万别指望它赚钱。

2. 第二个坑:只看收益,忽略“隐形成本”,越算越清醒

我曾经天真地以为,金价涨多少,我就赚多少。但真正操作后才发现,黄金投资里全是“隐形刺客”,一不留神就被吃掉收益。

买积存金,有点差。买入价和卖出价本身就有差额,哪怕金价纹丝不动,你一买一卖,就已经亏了一笔点差。

买金条,有溢价。银行的投资金条,买入价通常比国际金价高一些,回收时又按基础金价折价,中间的差价就是成本。

买黄金ETF,有管理费。每天扣一点点,日积月累下来,也是一笔不小的开支。

我曾盯着账户看,金价涨了1%,但我的实际收益只有0.5%。一问才知道,剩下的全被各种隐形成本扣掉了。所以,别光看账面涨了多少,一定要算清楚这笔账,不然忙活半天,可能只是给平台打工。

3. 第三个致命问题:追涨杀跌,被情绪绑架

黄金是避险资产,它的走势不是单边上涨的,有涨有跌,有波动是常态。但在热潮里,大家都在喊“黄金永远涨”“黄金是硬通货,只涨不跌”,很容易让人被情绪绑架。

我有一次遇到金价小幅回调,账户浮亏了几十块,瞬间就慌了,脑子里全是“是不是要崩盘了?”“赶紧卖掉止损,别亏更多”。

好在我及时稳住了,强迫自己冷静下来:黄金不是股票,它是长期配置资产,靠的是对冲风险、抵御通胀,而不是短期投机。短期的波动太正常了,没必要因为一点浮亏就慌不择路。

过了几天,金价又反弹了,还创了新高。这次经历让我后怕:如果我当时被情绪控制,盲目卖出,那不就是典型的“割肉”吗?把黄金当成短线股票炒,是普通人亏钱最快的方式。

4. 第四个陷阱:轻信“高收益黄金理财”,差点踩坑

热潮期间,我收到过很多陌生的私信和链接,全是推荐“黄金托管”“黄金按月返利”“黄金保本高息”的产品,号称“稳赚不赔”“躺赚神器”。

有一条私信说,投入1万买黄金托管,每个月能返800元,一年收益近10%,比银行理财、基金收益高多了。我差点就信了,还好多留了个心眼,去查了平台的资质。结果一查才发现,这是无合法资质的非法平台,典型的庞氏骗局,用新投资者的钱给老投资者发利息,一旦资金链断裂,本金一分钱都拿不回来。

对我们普通人来说,不管黄金炒得多热,安全永远是第一位的。那些脱离正规渠道、承诺高回报的,基本都是陷阱,千万别贪小便宜吃大亏。

三、热潮背后:我终于看懂了这波黄金热的真相

冷静下来之后,我开始深入研究:为什么这一波黄金会火得如此一塌糊涂?它真的是“永远涨”的神话吗?

慢慢梳理后,我才明白,这波热潮不是偶然,而是多重因素叠加的结果,但它也有明显的泡沫成分。

1. 核心原因:全球避险情绪升温,黄金成了“安全港湾”

这几年,全球经济环境复杂多变:局部冲突不断、贸易摩擦加剧、经济衰退预期升温,各国央行的货币政策也忽紧忽松。在这种不确定的环境下,资金本能地涌向无信用风险、全球公认的硬通货——黄金。

央行的动作更是推波助澜。这几年,全球各国央行都在疯狂增持黄金,尤其是新兴市场国家,不断减少美元储备、增加黄金储备。国家都在买,普通人自然更愿意跟风配置,觉得黄金的价值有保障。

2. 国内理财环境变化:大家只想“不亏、稳、能传承”

以前,大家追求高收益,愿意投股票、基金;现在,理财打破刚兑、基金股票波动大,存款利率又低,大家的心态彻底变了——不再追求高收益,只想守住本金,实现稳健增值。

黄金刚好完美契合这个需求:它不产生利息,但它不贬值、不违约,有实物支撑,看得见摸得着,能传承给下一代。对于被焦虑包围的普通人来说,黄金就是“心里的定海神针”。

3. 投资渠道普及:黄金从“富人专属”变成“人人可投”

以前买黄金,要跑银行、金店,门槛高,普通人很少接触。现在不一样了:银行积存金几百块就能买,黄金ETF一键买入,还有各种黄金理财产品,普通人手机上点几下就能参与。

渠道的普惠化,让黄金从“富人专属”变成了“全民资产”,这也是黄金热潮能快速蔓延的重要原因。

但需求大,不代表可以无脑冲;能避险,不代表可以重仓暴富。热潮越疯狂,风险也越大,很多人因为盲目跟风,把黄金当成了暴富工具,最后栽了跟头。

四、我的清醒反思:普通人,到底该不该买黄金?

经过这段黄金投资的经历,我终于给自己定下了清晰的规则,也总结了一套适合普通人的黄金投资之道。今天分享给大家,希望能帮你在热潮里守住底线,不被忽悠。

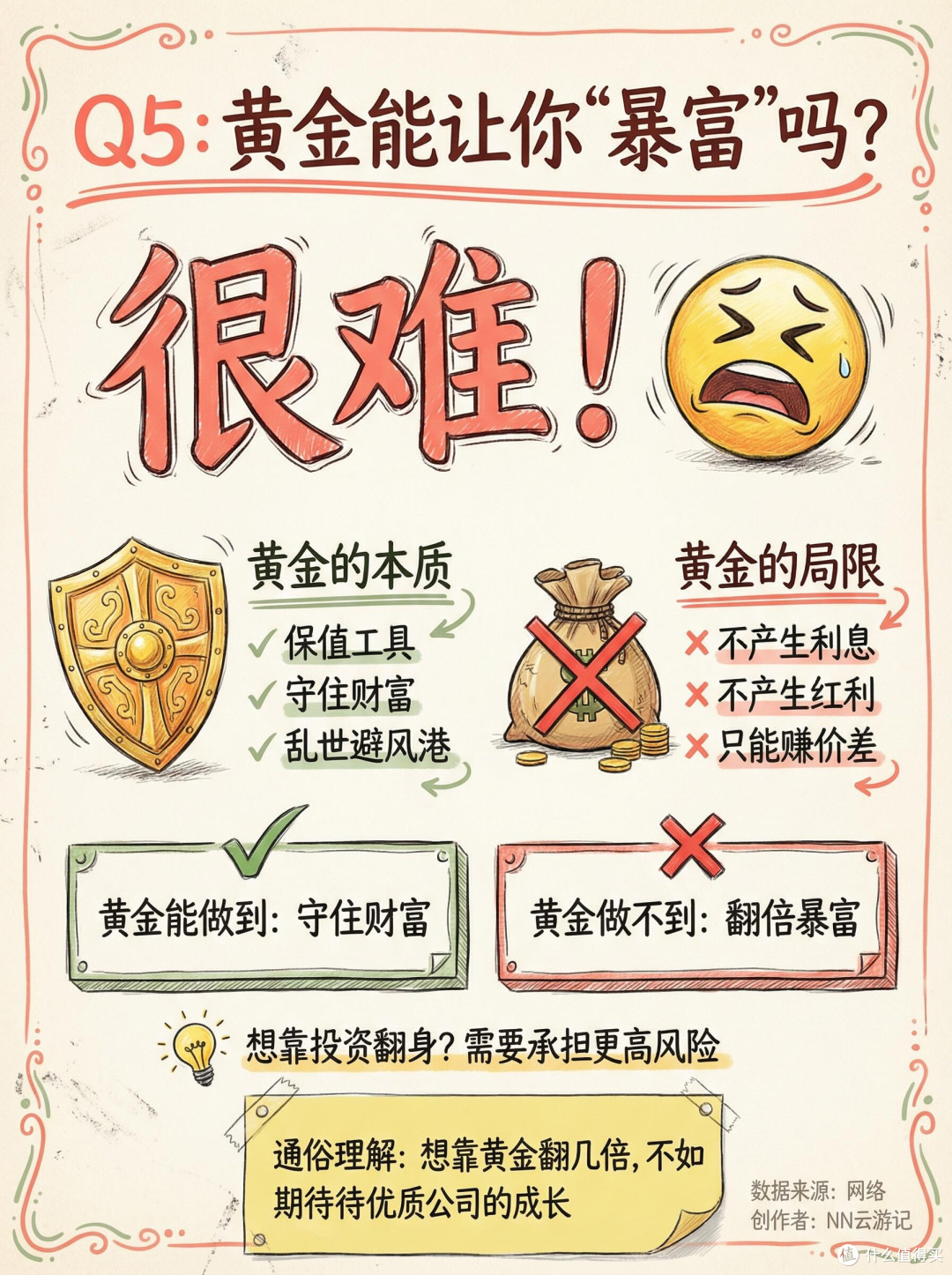

1. 摆正定位:黄金是“压舱石”,不是“暴富工具”

这是最重要的一点,也是我踩坑后悟到的核心。

黄金的作用,是对冲风险、抵御通胀、给家庭资产加一层安全垫,而不是让你一夜暴富。它的涨幅很慢,波动也很大,不可能像股票、比特币那样短期暴涨。

如果你想靠黄金短期翻倍,那我劝你趁早死心,这是赌博,不是投资。

如果你想给家里的积蓄找个稳妥的去处,对冲经济波动的风险,让手里的钱不缩水,那黄金确实是个不错的选择。

2. 严格控仓:黄金占比绝不超过10%,绝不碰应急钱

我给自己定下了一条铁律:黄金在我全部金融资产中的占比,绝对不超过10%。

10%,是一个既能起到避险作用,又不会让我过度焦虑的比例。我绝不会把生活费、应急金、房贷首付、孩子的教育金投进黄金。

钱要留有余地,要留作生活备用,要留作进攻其他优质资产的资本。黄金再好,也只是家庭资产的一小部分,不能喧宾夺主。

3. 只选正规渠道,远离一切诱惑

我只碰三个正规渠道:

- 银行积存金:门槛低,适合定投,灵活方便。

- 银行投资金条:实物黄金,看得见摸得着,适合长期持有。

- 黄金ETF:流动性好,手续费低,适合短期观察走势。

坚决远离:

- 非正规平台的黄金理财、期货、杠杆交易(普通人玩不起,风险极大)。

- 所谓的“黄金托管”“高返利”“保本高息”项目。

- 金店的高溢价金饰(当作消费可以,投资别碰)。

4. 分清“消费”与“投资”,不被颜值绑架

- 买金饰:是消费。喜欢就买,开心就好,别指望它能赚钱。买的时候别被品牌溢价、工艺费绑架,只看克重和款式。

- 买投资金:是理财。只看纯度、价格、回购难度,别被花哨的款式、品牌绑架。

5. 用定投代替抄底,长期持有不折腾

不要去猜什么时候是底,什么时候是顶。黄金的走势受太多因素影响,没人能精准预测。

对我们普通人,定投是对抗黄金波动最好的方式。金价跌了,定投能多买一点,摊薄成本;金价涨了,拿着就行,不用天天盯盘,不用焦虑失眠。

我坚持每月定投积存金,不管金价涨跌,都按时买入。时间久了,成本被摊平,收益也慢慢稳定下来。不用天天盯着账户看,把时间交给时间,反而更省心。

6. 算清所有成本再下手,别被账面收益迷惑

买入价、卖出价、点差、手续费、回购折扣,这些我都会提前弄清楚。每一笔成本,都要算进收益里,别光看账面涨了多少,要算实际能赚多少。

只赚自己看得懂的钱,不赚侥幸的钱。不懂的领域,绝不碰,这是理财的底线。

五、写在最后:喧嚣过后,我只守住了清醒

写完这篇长文,我回头看我的黄金投资账户,有些微亏,有些微盈,但我一点都不焦虑。

因为在这波黄金热潮里,我没有被舆论裹挟,没有被欲望吞噬,没有盲目跟风。

我参与了,但我很理性;

我了解了,但我不迷信;

我配置了,但我守住了底线。

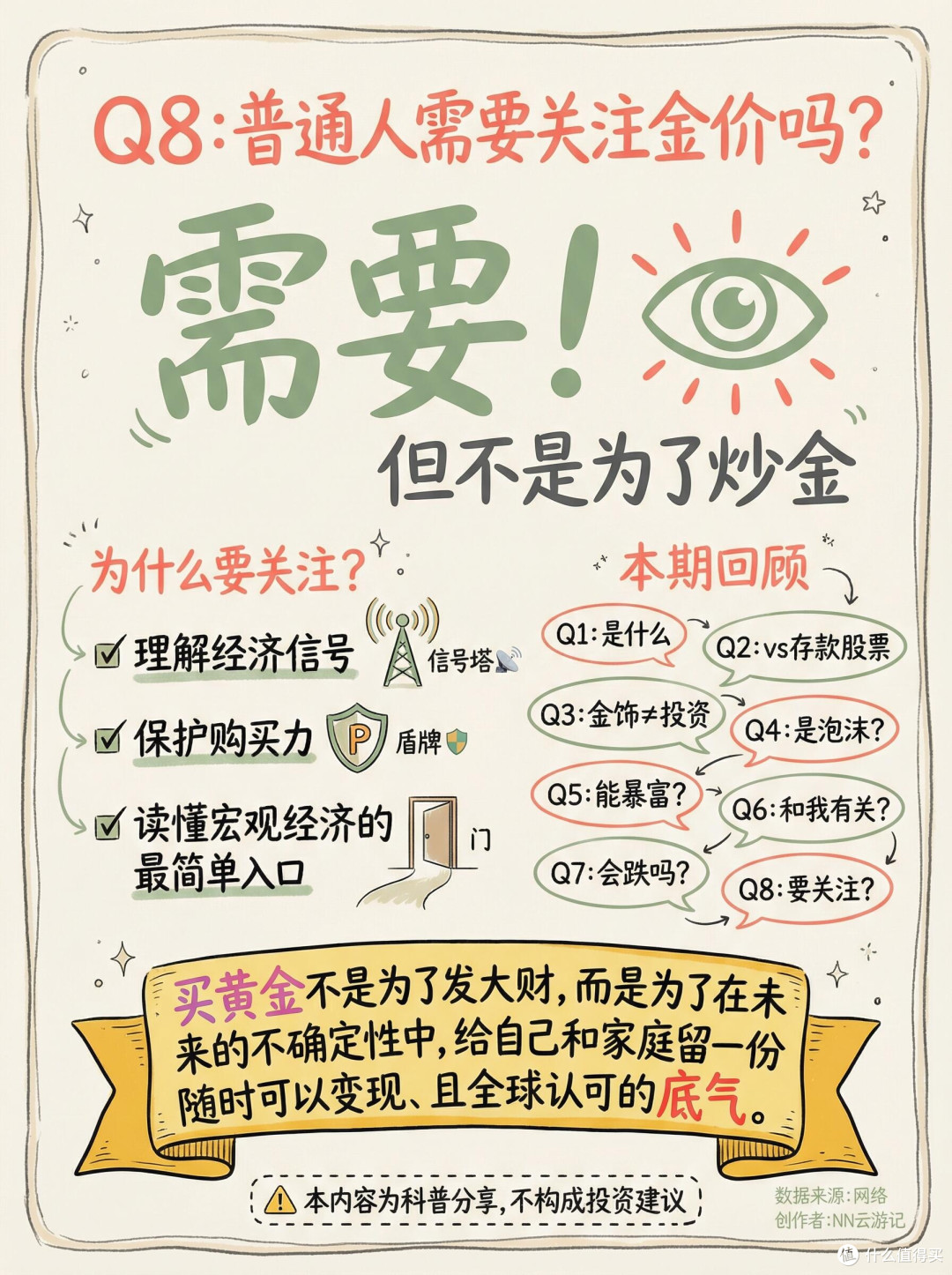

我终于明白,黄金再好,也只是家庭资产的一块拼图。它替代不了稳定的工作收入,替代不了健康的现金流,替代不了应急金,替代不了良好的心态。

一个普通人的财富安全,从来不是靠追一波黄金热潮就能实现的,而是靠理性的认知、稳健的规划、长久的坚持。

最后,回到那个问题:黄金投资热潮,你跟风了吗?

我的答案是:我参与了,但我没有盲从。

如果你也在犹豫,不妨听听我的建议:

- 为了避险、为了传承、为了给资产加一层安全垫,可以买。

- 为了暴富、为了短期暴利、为了赶时髦,不要买。

- 小额试水可以,重仓梭哈不行。

- 正规渠道可以,非法平台快跑。

愿我们每一个人,都能在任何热潮里,守住自己的节奏,守住自己的底线,守住一份清醒。

钱,要赚,但要赚得明白、赚得安心、赚得有底气。

守好自己的钱袋子,过踏实的日子,比什么都强。