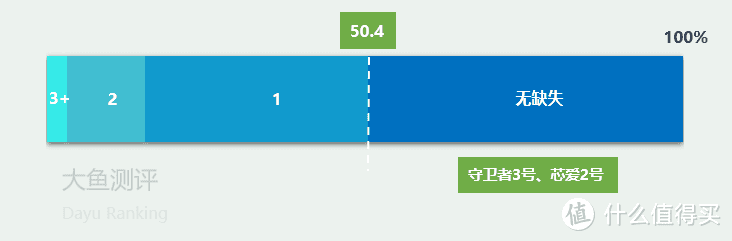

319

79

癌症治疗期还能赔付的重疾险

2020-09-11 17:47:54

0点赞

1收藏

0评论

癌症作为最高发的重大疾病,很多朋友在选择重疾险时都十分看重。癌症保障提升的方式有很多种,比如癌症多次赔付,市面上很多热门产品都采用这种形式。

今天我们来看一种不常见,但实用性也很强的癌症额外赔付方式——癌症治疗津贴,选出了包含这项责任的守卫者3号、芯爱2号两款产品,从以下4个角度进行横向测评,希望对倾向于癌症额外保障的朋友有所帮助:

基础参数

个性化差异对比

费率对比

癌症额外赔付对比

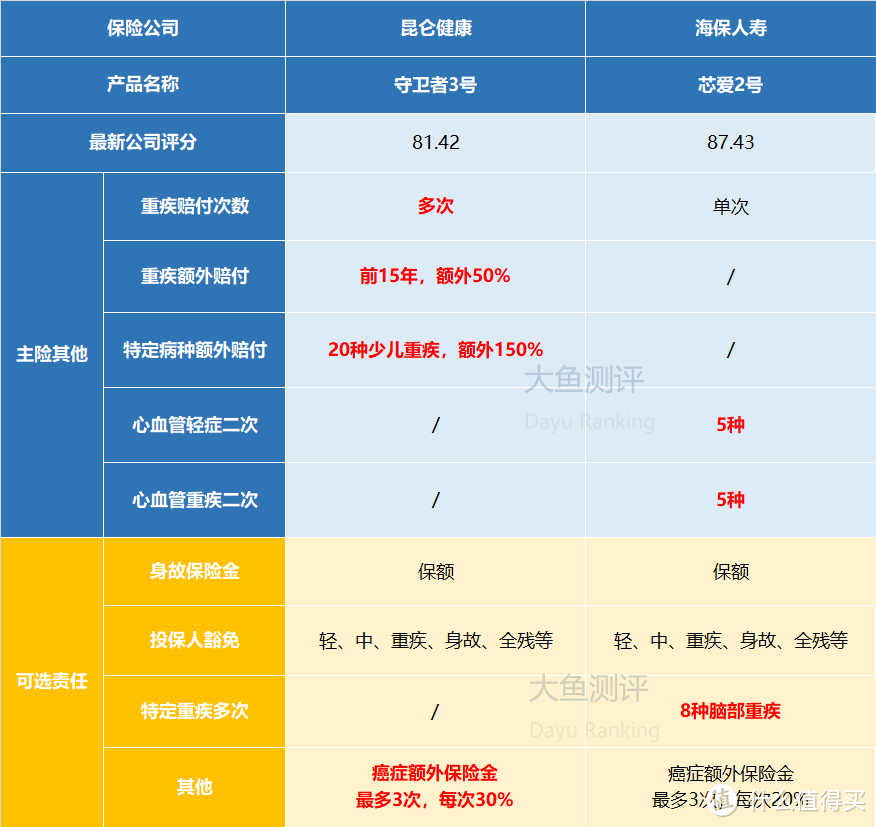

01. 基础参数

基础参数测评项重点考虑身故、重疾、轻症、中症等基础责任,是否涵盖、赔付比例、病种数量、赔付次数等可量化指标,考察单项责任在市场同类产品中的定位,宏观的评价产品优劣。基础参数决定产品是否值得进一步考虑。

1.身故责任

守卫者3号和芯爱2号都可选择身故赔付保额或不带身故责任投保,身故责任选择灵活,本文主要数据采用不带身故责任费率。

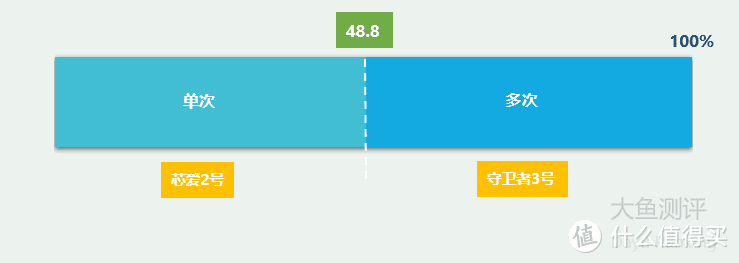

2.重疾赔付次数

守卫者3号的重疾为多次赔付且无分组限制,重疾多次赔付形态最优,优于已测评的48.8%产品,芯爱2号为单次赔付。

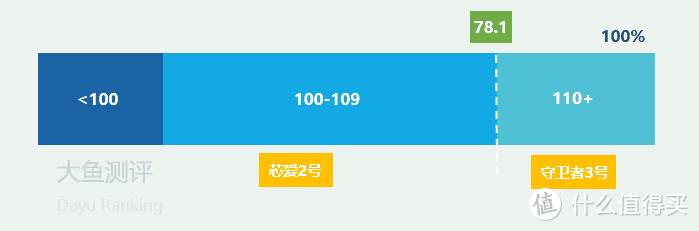

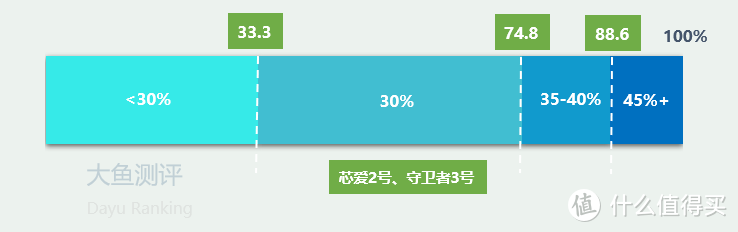

3.重疾病种数量

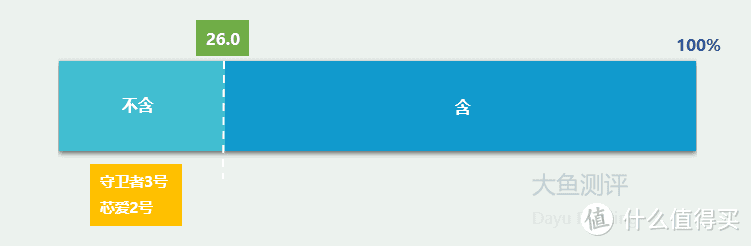

守卫者3号和芯爱2号的重疾病种分别为125种和100种,守卫者3号超过市场78.1%的产品。

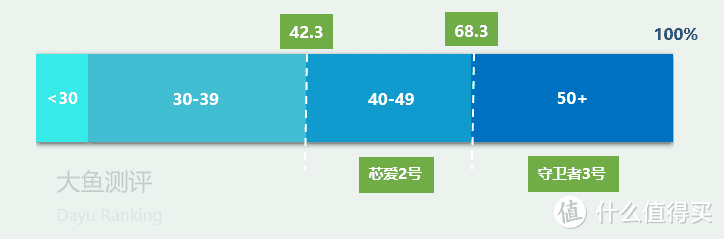

4.轻症病种数量

轻症病种数量守卫者3号为50种,超过68.3%的产品,芯爱2号为40种,处于中游水平。

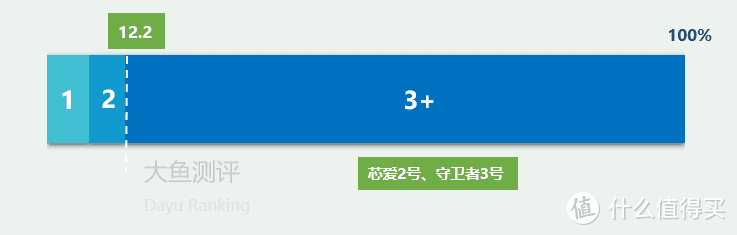

5.轻症赔付次数

两款产品轻症最多都可以赔付3次,已评分产品只有12.2%低于3次,单项指标合格。

6.轻症赔付比例(首次)

两款产品初次轻症赔付比例都为30%,在标准线以上。

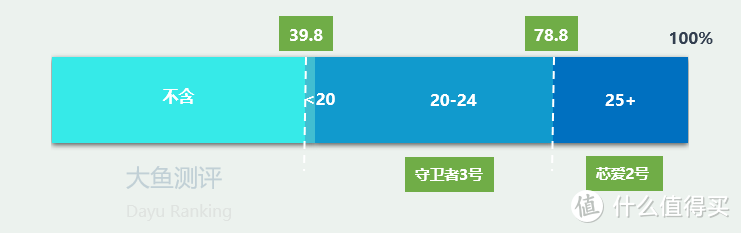

7.中症病种数量

芯爱2号中症病种数量为25种,优于78.8%的同类产品。守卫者3号为20种,中症数量不多。

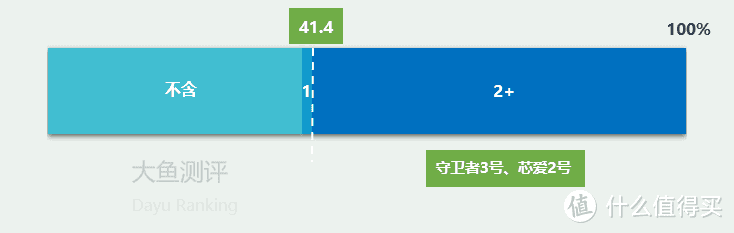

8.中症赔付次数

守卫者3号和芯爱2号中症赔付次数为2次,带中症责任产品普遍水平,单项达标。

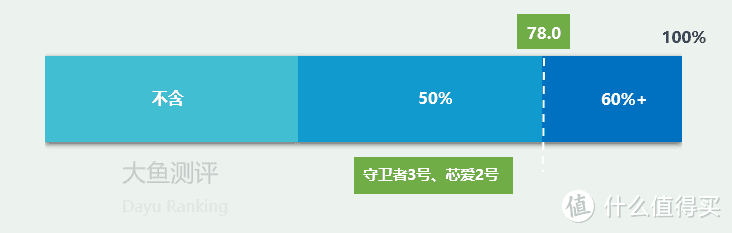

9.中症赔付比例(首次)

两款产品中症赔付比例为50%,超过78.0%的产品。

10.轻/中症缺失

守卫者3号和芯爱2号高发轻症无缺失。

结论:守卫者3号和芯爱2号各项责任都在大多数产品之上,守卫者3号的重疾病种数量、赔付次数等优势明显,芯爱2号重疾单次赔付,其他各项指标均衡,基础保障良好。

02、个性化差异对比

基础参数优质且满足需求的前提下,产品个性化差异来帮助我们再深入考察对比。表格中列出基础参数外的主险责任和可以个性化搭配的附加责任。具体测评,可点击链接查看:

结论:两款产品保障责任各有特色,守卫者3号重疾多次赔付且前15年患重疾额外增加保额,重疾保障优势更大。另外,守卫者3号对少儿保障也有倾斜,少儿特定重疾额外赔付比例高,覆盖病种更多。芯爱2号,主险包含的各5种高发心血管轻症和重疾的二次赔付和可额外附加的8种脑部重疾,心脑血管方面的保障更强。

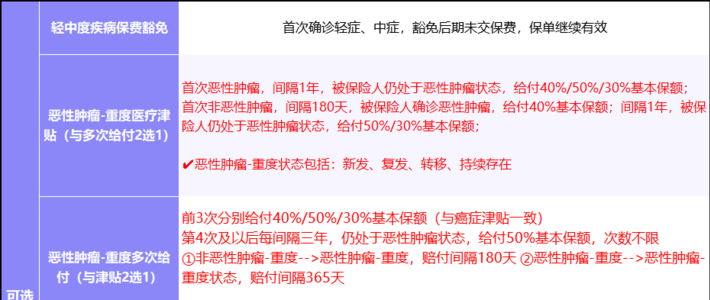

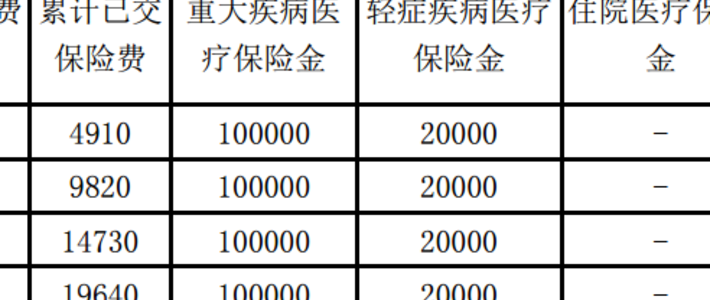

两款产品癌症额外赔付都采用首次确诊癌症后,只要每隔1年癌症仍在治疗阶段,每次再赔付一定保额的形态,其中守卫者3号每次30%、芯爱2号为20%,最多3次。癌症患者放化疗、靶向治疗的治疗周期超过1年很常见,这种赔付形式与常见的间隔期3年的癌症二次赔付相比,触发条件更宽松,治疗阶段用来补充治疗费用,实用性更强。

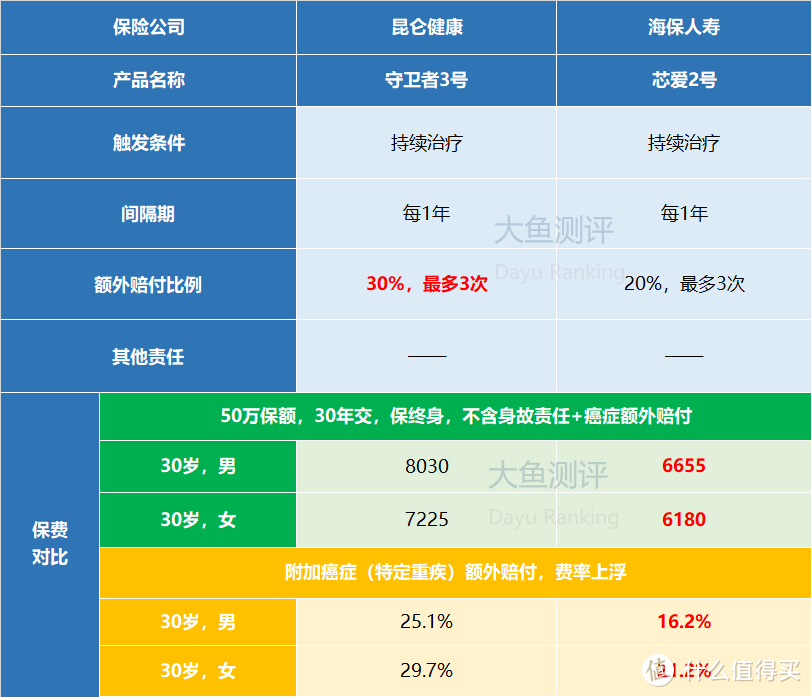

03、费率对比

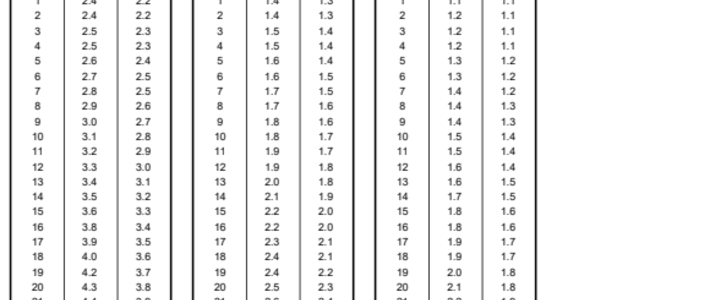

费率对比以30岁男性和30岁女性为例,各年龄费率测算可戳链接:

测算费率:守卫者3号

测算费率:海保芯爱2号

结论:海保芯爱2号的价格更有优势,各缴费期费率全面占优,不带身故责任投保价格优势更明显。不过,守卫者3号价格在不分组多次赔付重疾险中最低,本身性价比在线,比芯爱2号多出的价格可以看作用来换取重疾多次赔付的机会。

04、癌症额外赔付对比

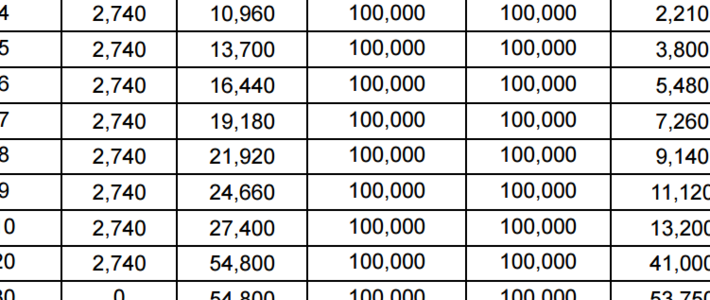

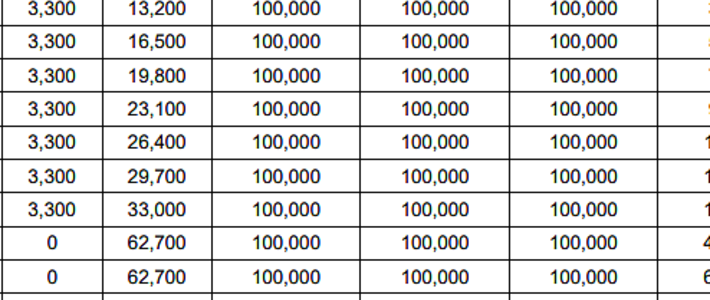

最后,癌症额外赔付附加险的质量和价格很可能会决定最终的选择。我们整理了两款产品不同的癌症额外保险金赔付方式和附加后的价格变化。

结论:两款产品给付条件相同,从初次患恶性肿瘤开始,每隔一年仍在治疗即触发额外赔付,额外赔付最高给付次数都为3次。

唯一的区别在于守卫者3号每次给付的保额更高,最多给付保额的90%,所以额外赔付责任附加后,价格上升幅度更大,两款产品价格上升幅度比例与额外赔付比例基本持平。

05、总结

守卫者3号与芯爱2号基础责任优质,额外保障各具特色,保障侧重点差异较大,建议按实际需求选择。

守卫者3号的优势在于重疾不分组多次赔付、前15年额外赔付、少儿特定重疾额外赔付责任,更看重重疾保障的朋友可以考虑。芯爱2号的心脑血管重疾和轻症多次赔付保障较强,有相关家族遗传史的朋友可以纳入考虑范围。

价格方面,两款产品稍有差距,主要体现在守卫者3号的重疾保障责任更为全面,芯爱2号更适合作为基础保障。

两款产品都可以附加癌症治疗津贴责任,在初次患癌后,重疾险除了补充收入损失、日常生活开销外,还可以作为治疗费用的补给。守卫者3号津贴额度更高,附加责任价格也有相应提升。