312

127

腾讯联合平安放大招,市场再添保一辈子的医疗险

2021-01-02 15:23:57

2点赞

21收藏

2评论

告诉大家个好消息:又一款保一辈子的医疗险-微医保终身癌症医疗险问世了。

要说这个产品来头还真不小,它是由腾讯微保和平安联手打造的,妥妥的大家族出身。

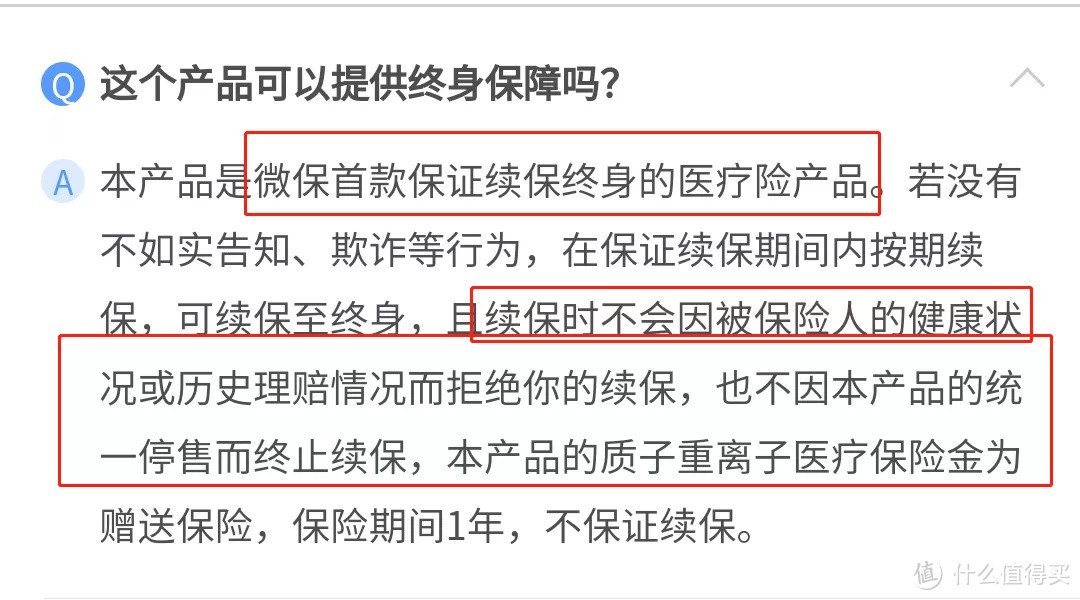

对医疗险,咱们都说一定要选靠得住的,这款医疗险可终身保证续保,能保一辈子,在可靠性上是值得肯定的。

保一辈子挺好,但它就是个防癌医疗,还有必要安排吗?且听老斯基给你讲。

长期防癌医疗的必要性

1、癌症风险高

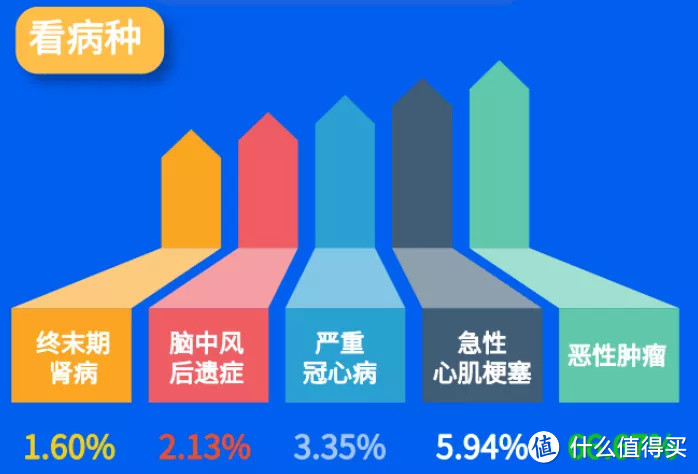

从癌症的发病情况及历年理赔数据上看,癌症发生风险都比较高。

据柳叶刀发布的《1990-2017年中国及其各省死亡率、发病率和危险因素》报告显示,癌症(肺癌、肝癌、胃癌等都归为癌症病种)是咱们国家因病身故的首要原因。

截图源于《1990-2017年中国及其各省死亡率、发病率和危险因素》报告

从多家保险公司理赔数据看,癌症屡次高居重疾理赔排行榜的top1,从侧面验证了癌症的发生概率要比其他病症高。

数据源于2020上半年长城人寿理赔报告

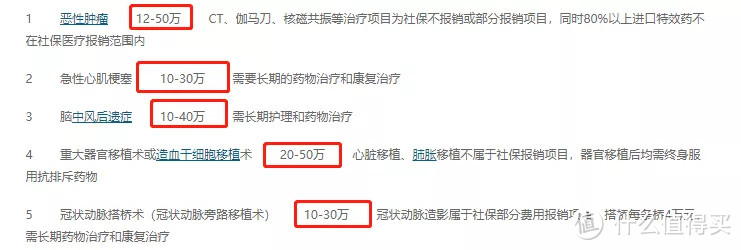

2、癌症治疗费高

癌症的治疗费,一般是在12-50万,如果想用更好的药品、治疗设备等,更是高达上百万。

截图源于网络

3、购买条件宽松

防癌医疗最大优势就是:购买条件宽松,特别适合身体条件不太好的朋友。

虽然百万医疗险也可以对冲癌症风险,但健告问询较多,会造成部分人想买也买不到的情况,买都买不到更别说对冲了。

相比之下,防癌医疗健告问询少,像高血压、糖尿病人群,或是一些高龄老人都有机会买到。

4、稳定性高

市场上的防癌医疗以1年期跟6年保证续保的产品为主流,一旦产品停售后,就算有6年保证续保,过了保证续保期,照样得面临停售风险。

因此,长期防癌医疗的出现,很大程度解决了产品停售风险,对用户更有利。

不过,相比好医保终身防癌,它会更值得买吗?咱就一起来康康

产品保障情况

如上图所示:这款产品每年最高报销400万,终身最高800万,对质子重离子、外购药都有保障,而且还有就医绿通及住院垫付等服务,可以说是个保障全面、服务到位的产品。

关于它的亮点,小编也整理出来了。

产品亮点

1、续保好

续保主要好在这两点:

①无惧停售风险,它是费率可调、终身保证续保的产品,就算停售照样能续保,保你一辈子不成问题。

②不会因被保人健康情况或发生理赔不给续保,如果被保险人上一年出现理赔,那来年还让你续保,继续享受保障。

截图源于产品投保界面

2、价格不瞎调

它不因个人身体原因或理赔情况单独加费,如果调整费率,大家一起调整,不会出现差别对待的情况。

另外,它还需要满足下列条件的任何一个才能调价(参考下图):

截图源于产品条款

可以说,只有当赔付率过高或国家政策有重大调整时,它才有可能调价。

3、投保门槛低

这款产品支持0-70周岁人群投保,投保门槛低,就算你有三高、糖尿病、痛风等问题,只要符合条件也能投保,为高龄人群提供了更多健康保障。

截图源于产品投保界面

4、按月缴费,还能打折

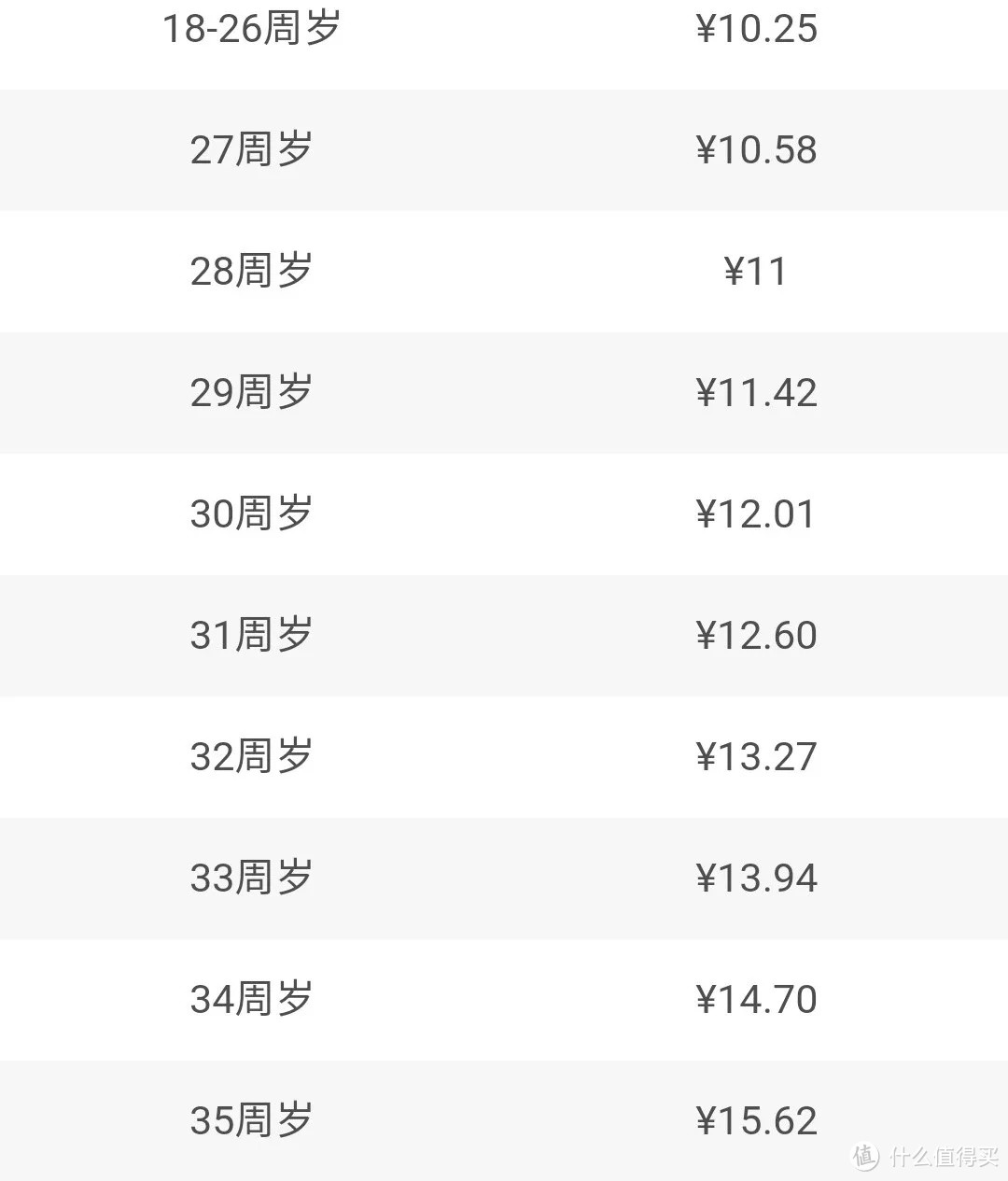

这款产品目前只能按月缴费,帮用户降低了保费压力。

如下图所示:30岁男性,每月只需12块钱就能买到400万的防癌医疗,每个月少喝杯奶茶就全有了。

截图源于产品费率表

而且,它跟按年交的同类产品总保费差不多,如下图所示,它比好医保终身防癌医疗还便宜。

另外,家庭家庭投保还有优惠,如果有 2 个及以上家人一起买,每月总保费还能便宜5%,虽说钱不多,但便宜一点是一点。

截图源于产品条款

5、服务更优

这款产品有质子重离子&外购药服务。

尤其是外购药服务, 对87种外购药都能报销,最高可报销400万,与医疗责任共享保额,报销额度也很充足。

截图源于产品投保界面

另外,它也有就医绿通、住院垫付等医疗服务,在一定程度上帮用户解决了看病难跟看病贵的问题,十分贴心。

除了以上亮点外,这款产品也有不足之处。

产品不足

1、非指定医院只报销90%

这款产品只有在指定的90家医院看病,才能 100%报销,其它医院只能报销90%。

2、质子重离子续保不稳定

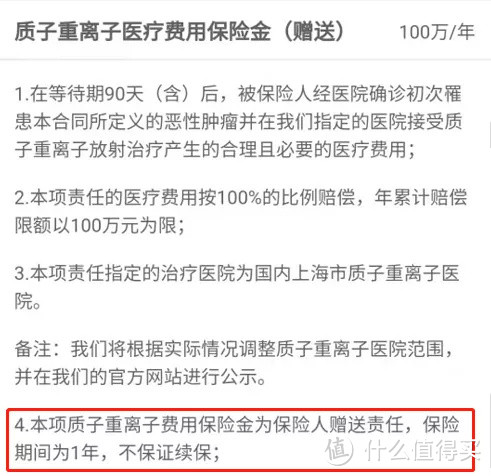

这款产品的质子重离子保障是保险公司友情赠送的,是不保证续保的,今年有,明年续保可能就没有了。

截图源于产品投保界面

总的来说,这款产品保额充足、续保条件好,保障还是很到位的。

那它跟其他热门终身防癌医疗对比,是否更值得买?

产品对比情况

老斯基对比了目前热门的三款终身防癌医疗险:

直接说对比结论:

优选:微医保终身防癌医疗&好医保终身防癌医疗

这两款产品在年保费上价格差不多,保障更加全面。

同时都有外购药、质子重离子的保障,增值服务也很贴心。

如果觉得保费压力大,可以买微医保,它月缴价格更低,能有效降低保费压力。

老斯基总结

总的来说,微医保终身防癌医疗这款产品保障还是很全面的,增值服务也很贴心。

论保障,每年最高报销400万,终身保证续保期间最高800万,保额充足;

论续保,能终身保证续保,无惧产品停售风险;

论品牌,由腾讯和平安两大品牌联手打造,品牌背书也强;

论价格,支持月缴,能有效缓解缴费压力。

它特别适合买不到医疗险,同时又需要高性价比的防癌医疗的朋友。

瀚海边

一般行业年度平均赔付率是多少?它调整的条件是只要赔付率比这个平均值的90%高,满足这个条件就可以调费率。那这个条件好达到不?

校验提示文案

瀚海边

一般行业年度平均赔付率是多少?它调整的条件是只要赔付率比这个平均值的90%高,满足这个条件就可以调费率。那这个条件好达到不?

校验提示文案