4

4

投资大佬也在抢着买的年金险有啥魔力?一文讲清楚!

2021-12-09 17:55:03

0点赞

4收藏

0评论

前美联储主席伯南克,最主要的资产都在国债和年金里,购买年金价值高达150万美元。

华尔街百年一遇的投资天才杰西·利弗莫尔,著有《股票作手回忆录》,这本书被很多投资者奉为投资圣经。

即使是他这种投资高手,有能力在股市上能赚到大钱,也依然买了很多年金。

内容出自《股票作手回忆录》

就连亿万富翁托尼·罗宾斯也非常忠爱年金险,在《钱:7步创造终身收入》这本书里大写特写年金险。

为啥我们普通人瞧不上的年金险,投资大佬们却都爱的不行呢?

为什么要买年金险

提供稳定的被动现金流

人人都想不上班,实现财务自由,但是如何做到呢?

其中的一个比较简单的标准就是

被动现金流≥必要支出

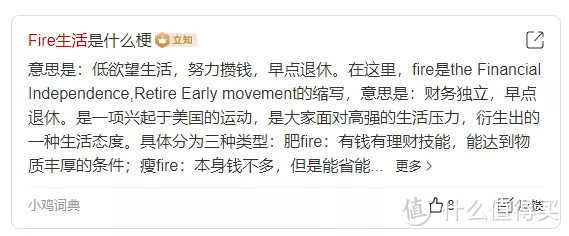

近年来比较流行的Fire生活也是如此:降低必要开支,努力储蓄,靠本金带来的投资收入覆盖必要开支。

其实还是和退休一样,退休之后不工作了,靠国家发的养老金提供现金流,才能生存下去。

如果想要财务自由,不被工作束缚,提早享受人生,就要准备出不工作也能源源不断的现金流。

年金险就能很好的实现这个需求,它可以提供和生命等长度的被动现金流。

不用工作、投资打理,这笔钱就是你的,领取的条件只有一个——活着就行。

投资大佬们常年股海浮沉,见识市场的凶险,他们知道,即使此刻账上拥有的钱再多,也只是数字而已,随时都会消失。

只有年金险,把它变成被动现金流,才能保证伴随终生的资金安全垫。

保证钱一定花在该花的地方上

知名投资人张潇雨的《个人投资课》中曾经提到,我们常常是对人进行风险评估,却很少去关心钱的风险。

现实生活中,我们更应该是对钱去做思考,哪笔钱是可以承受高风险的,而哪笔钱是一定不能出现问题的。

比如标准普尔家庭资产象限图,再比如支付宝的“三笔钱”,其实都是从这个角度去思考的。

不同风险账户的钱应该绝对分离,这样才能分割风险,保证我们的生活不受影响,不会因为股市的波动而家破人亡。

有些开支是一定要产生的,比如教育金、养老金,这部分资金不应该承受任何风险。

经济形势好了,大家工作好找,也会挣到更多的钱。但反之,就可能会被裁员。

牛市,可能会赚得盆满钵满,但金融危机,你的资产可能会腰斩,甚至破产,做生意,也有可能赔的本都不胜。

外部条件是不可控的,社会的经济形势也不受个人意志转移,但小朋友一定会按时长大,他们需要吃饭、上学。

而我们和父母也会按时衰老,医疗费、生活费这些都是一定会产生的。

年金险能保证账户里有钱,为这些一定会产生的开支买单。

监管做担保的安全性

确实,投资的未知使人着迷,但高收益代表着高风险,如果人生不给自己留后手,那么和赌博又有何异?

投资机会里有个标准叫夏普比率:同样是5%的收益,获取的风险更低,夏普比率越高,我们说这笔投资的“质量”越高。

无论什么样的投资产品,低风险都是最重要的参考标准之一。

年金险刚性兑付,收益都写进合同里,风险和国债、银行存款等级相似。

购买年金的重要窗口期

既然买年金险非常有必要,那么我们要做的就是挑收益高的买。

1996年~1999年的储蓄型保单,终身复利高达8.8%,有个神级保单,趸交1万,孩子可以在60岁后每月领7000+,只要活着就能一直领。

后来金融危机,央行8次降息,但终身复利8.8%的保单,没有受到任何影响。

但年金险的安全性高,是以牺牲产品设计自由换来的。

监管决定了你能把产品的收益定在多少,政策一出台,你的收益就得调整。

终身复利8.8%的保单消失在历史长河里了,现在4.025%的保单也成为历史。

2019年年底,监管发令停售4.025%的年金险。

2021年,监管发文规范互联网保险,目前在售的高收益产品,都将在12月31日下架。

所以,2021年12月31日之前这个时间段,是购买储蓄险(包括年金险、增额终身寿)比较好的窗口期。

年金险有什么好产品?

我们在几十款在售年金中挑出了这两款综合素质最好的。

一个是光明慧选,它分为20年版和终身版。

另一个是如意享七金版。

下图为收益对比表

是不是看懵了?年金险的保单收益构成相对复杂一点,包括累计领取、现金价值和身故金三个方面。

累计领取:指被保人生存时,领到手多少钱

现金价值:如果把保单退了,能得到多少钱

身故金:被保人去世了,能赔多少钱

生存IRR:活着能有多少收益,这个部分包括累计领取和现金价值(退保可得)

身故IRR:人没了能有多少收益,这个部分包括累计领取和身故金

光明慧选20年版持有到80岁时最合适,80岁时领取金额最高,保单总收益也最高。

提前退保,或者被保人中途身故了,前期的收益是相对较低的。

光明慧选终身版前期领取更多,60岁、70岁、80岁能领到的钱高于如意七金版。

如意享七金版总体收益更高,无论是前期的保单总收益还是后期的领取金额、保单收益,都更强。

同时,购买光明慧选还有机会入驻光大的养老社区,70万就有优先入住权,还有相应折扣,他们家的社区比较亲民,铺的城市也比较广,相较于泰康、大家这种,还是比较实用的。

小编总结

很多朋友纠结,要买增额终身寿还是年金险。其实很简单,拿的短选增额终身寿,拿的长选年金险。

像金满意足臻享版,20年保单单利就将近5%,退保拿钱也没有损失,再长持单利更高。

具体见这篇文章:增额终身寿有啥用,怎么实现财富增值?一文读懂!

但是年金险需要60岁之后才能领取,长久收益更高,但要有长持准备。

有长寿自信的选如意享七金版,超过80岁后收益一骑绝尘,领跑全场;

想前期领的更多,更早享受的选光明慧选20年版,毕竟咱也担心老了玩不动了;

想入住光大的养老中心,同时觉得80岁养老金不够用的,就选光明慧选终身版。

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~