27

58

不买最贵只买最好——保险

匿名用户

2021-02-05 16:09:14

0点赞

2收藏

0评论

大家好,我是苞米地里吃过亏,天气寒冷注意保暖!

郑啼来了:给大家分享下基础的保险知识,让大家避坑,别再因为你姑姑你婶婶你表姐卖保险而为了面子落入深坑!!!

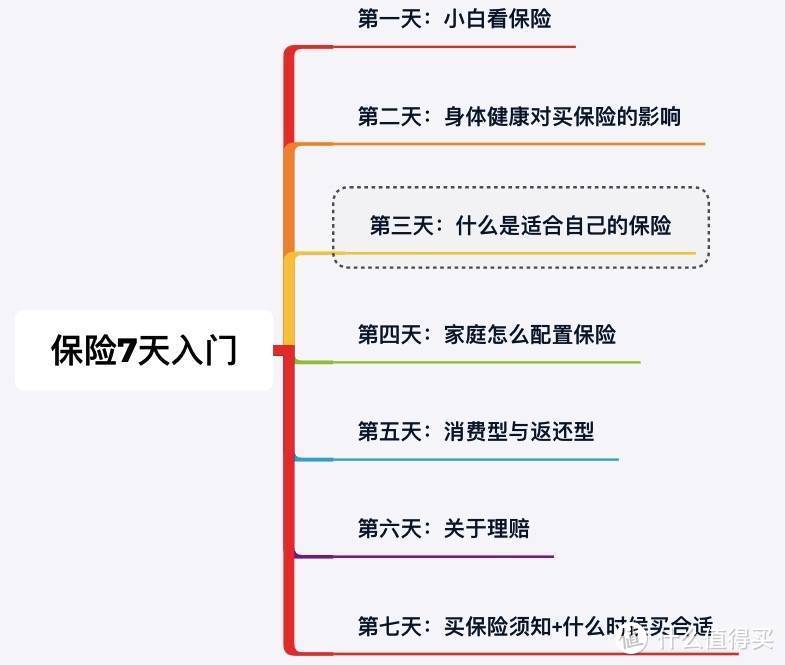

我会分七天给大家讲解,今天是第三天:什么是适合自己的保险

保险五花八门,产品种类多样,怎么选择适合自己的产品,才能保障钱都花在有用的地方呢?

想要给自己配置合适的保险,需要先问自己几个问题:

1.自己最担心什么?

2.自己身体是否健康?

3.之前已经买了什么保险?是退保更换,还是补充购买?

4.家族史上是否有癌症高发?或其他疾病高发?

5.自己的预算大概有多少?

下面,我们就来分别聊一聊。

第一:从大的概念上讲,保险就是自己担心什么,就买什么。

比如:

* 怕看不起病——买医疗险;

* 怕看完病就返贫——买重疾险;

* 怕经常出门发生意外——买意外险;

* 怕自己万一“挂”了,家里老人孩子没人照顾——买寿险;

* 怕以后没钱养老——买养老保险;

* 怕孩子上学时候没攒下钱——买教育金…等等~

保险,是转移风险的,转移你担心的风险。

第二:自己身体是否健康?

这个是选择产品的第一要素,我们昨天也介绍了,健康告知的重要性。

比方说,我有乙肝大三阳,我还能买什么?

可能市面上几百款产品,能买的可能只有一两款,所以这个时候就不用纠结,也不用选择,直接买能买到的。

当然,这里的是否健康,也并不只是说得过什么病、或住过院等,哪怕是之前体检时候,查出来有什么异常,也可能会影响买保险。

见过很多朋友,也就不到30岁,年纪轻轻的,体检查出个乳腺结节啥的,能选择的产品就受限制了。一旦身体有了小毛病,就不是人挑产品了,可能就是产品挑人了。

第三:之前已经买了什么保险?是退保更换,还是补充购买?

这个也是选择保险很关键的点,如果以前已经有一份保险了,那要看是保障什么的,把其余的保障补全就可以了,不需要盲目购买。

如果之前买的保险,保障很弱,费用还高,觉得不划算,并且身体条件也能买到新产品,对比下来,退保更换性价比更高的话,也可以考虑先买好新产品,等待期过了再退掉旧的。

当然,退保的话,之前的保费会一定损失,所以也并不建议盲目退保的,这个就要结合已经买的保单具体分析了。

第四:家族史上是否有癌症高发?或其他疾病高发?

这个也是需要关注的。

比如我自己,家里有两位老人都是癌症去世的,那我就感觉将来有可能担心得癌症的概率高一些,所以在选择重疾险的时候,就会更看重这方面的保障,比如我买的时候,就选上了癌症二次赔付,就是说癌症可以有机会多赔一次。

如果是家族史上,有很多疾病高发,预算也充足的情况下,可以选择重疾多次赔付的产品。

第五:自己的预算大概有多少?

要花多少钱来买保险呢?这可能也是我们关心的问题。

一般来说,家庭买保险的预算,大约占到家庭年收入的10%左右,可以根据自己的情况适当调整的,比如结合家庭收入、支出、负债情况等,自行考虑合适的预算。

如果预算充足,就可以选择保障更全面、保终身的产品;

如果预算有限,那么可以先保障定期,确保近几十年能够有充足的保障。

总之,预算多和预算少,都有各自的买法。

说到底,保险不同于其他商品,并不存在哪一个保险,是适合所有人、所有家庭的。

所以如果有谁,一上来啥情况也不问,也不了解你的需求,就直接给推荐某一款产品,可能那个产品再好,也未必适合你。

买保险是一个结合家庭和个人情况,量身定制的过程。这样才能买到合适自己的保险哦~

今天的分享就是这些啦~ 大家有啥问题,可以留言哦!