232

134

增额终身寿险值得买吗?靠不靠谱?

2020-10-13 18:43:31

2点赞

3收藏

0评论

创作立场声明:本人为互联网保险行业从业人员,有机会学到一些专业知识。然而每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流。

增额终身寿险概念定义:

寿险,全称人寿保险,是以人的生命为保险标的的保险。

按照不同的保障期限,寿险可以分为定期寿险和终身寿险。

其中,终身寿险指的是终身为被保险人提供死亡或全残保障的保险,这类保险产品的保障期限一般到100岁为止,如果被保险人在100岁之前死亡,保险公司将给付受益人相应的保险金,如果被保险人生存至一百岁,则向其本人给付保险金。

根据终身寿险的缴费机制,可以分为保障型终身寿险和储蓄型终身寿险。

保障型终身寿险:与定期寿险在费率上有所差别,但二者都能提供身故风险保障,适合负担房贷/债务人群的风险对冲。 储蓄型终身寿险:这类产品的本质依旧是寿险,但是保障重点在于储蓄+保障功能,尤其起到强制储蓄、安全保本、增值获利的作用。

增额终身寿险,属于一种新型的、现金价值更高的储蓄型终身寿险。

这类产品的特点:舍弃传统寿险的高额保障,更突出产品在当下的现金价值,使投入的保费以最快的速度增值,通过时间和复利不断提升投入产出比。

每一款增额终身寿险都会在合同中确定一个保证利率,这个利率是用于计算每年的增值解约金的,也被用来计算复利的数值。

投保增额终身寿险之后,保额会逐年增加,例如我们投保100万元,每年增额3%,第二年,我们的保额就会变为103万……根据合同的保证利率,循环滚动至终身,最终的保额会越来越大。

这类产品属于储蓄型保险当中比较特殊的一种,最大的好处是保额可以持续递增,不受缴费期限影响,可以很好地应对通货膨胀问题,而通货膨胀问题本身也是储蓄型保险最大的弊端。

因此,增额终身寿险又被称为资产型保单,时间越长,优势越明显,非常适合储备养老金和子女教育金,最重要的是,投保的时候一定要选择较长的保障年限,这样才能让保额产生的现金价值最大化,如果保障时间过短则难以体现增额终身寿险的价值。

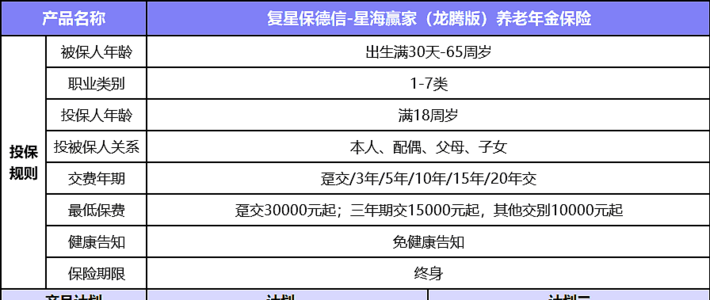

衡量一款增额终身寿险,最重要的就是看产品的IRR对比,也就是收益率对比。

从市场上随机选择三款增额终身寿险,对比不同年龄段IRR如下:

通过分析这三款产品的IRR可以比较出不同的增额终身寿险产品的优劣:

1、爱心人寿守护神

这款产品前期的收益是比较低的,当被保人40岁的时候,IRR甚至还是负值。

但是随着年龄增长,这款产品的收益增速很快,在80岁时IRR是三款产品当中最高的。

2、信泰人寿如意尊

如意尊的前期收益是很高的,回本速度比较快。

更重要的是,在经过长期的时间后,如意尊收益率的增长速度较快。

3、华贵保险华贵爱

和前面两款产品比起来,这款产品是收益率最为平稳的。

从40岁开始,IRR达到3.35%,到了后期,收益增幅逐渐降低,从50岁到80岁,IRR均为3.38%,属于比较稳定的产品。

如果我们重视现金流,希望更快回本,选择信泰如意尊。

如果我们看重后期收益,作为养老金储备,选择爱心守护神。

如果我们看重整体的收益,选择华贵爱。

以上就是增额终身寿险的介绍和IRR计算比较方法。