24

25

倍嘉乐保重疾险,保障好,但有2坑!

2020-01-21 13:53:36

0点赞

1收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

瑞华人寿,新上线了一款重疾多次赔不分组的重疾险----倍嘉乐保,不分组重疾险市场,终于迎来了新鲜血液,保障好不好呢?

倍嘉乐保是款怎样的产品?

亮点:重疾不分组赔5次,原位癌可赔2次、可附加4种高发特疾二次赔、可附加20种特疾维护金,保证领10年,每年10%

说人话:倍嘉乐保,是一款身故灵活可选,赔保费或保额的多次赔不分组重疾险

适合人群:偏好重疾多次赔付不分组的人群

倍嘉乐保,很有特色,但同比市面上的不分组重疾险,有没有优势呢? 哆啦 挑选 了另外3 款高性价比 的 同类重疾险对比,详见下文!

今天分享4个话题:

1. 倍嘉乐保,保障好不好?

2. 货比三家,价格贵不贵?

3. 公司靠谱吗?理赔好不好?

4. 投保门槛高不高?我能买吗?

N1

倍嘉乐保重疾险,保障好不好?

下面我们从基础保障、可选附加保障来全面来分析下,倍嘉乐保,保障如何?

基础保障

承保公司:瑞华人寿

投保年龄:28天-55岁

保障期限:终身

缴费期限:10/15/20/30年

等待期:180天

重疾保障:110种,不分组,赔5次,间隔期1年

中症保障:25种,不分组,赔2次,赔50%

轻症保障:40种,不分组,赔3次,赔30%/35%/40%;其中原位癌可二次赔,间隔期1年

身故:可选赔保费或保额

可选附加保障

4种高发重疾二次赔:分3组,最多赔3次,赔100%

20种特定疾病健康维护金:每年赔10%保额,保证赔10年

倍嘉乐保亮点解析

1、重疾保障好不好?

倍嘉乐保重疾险, 重疾最多赔5次,而且疾病不分组 ,即每个病种的赔付概率是一样的,获赔概率比分组的重疾险高很多!这是它的主打卖点!

分组的重疾险,把重疾分为几组,每种只赔1次,一种疾病发生理赔,同组的其它疾病就失效了,每种疾病的理赔概率不如不分组的重疾险高~

2、轻症保障是否全面?

倍嘉乐保 ,轻症赔付比例还不错,赔3次,每次赔30%/35%/40%;

与其它重疾险不同,罹患原位癌赔付后,1年后,若其它器官确诊原位癌,还可再赔一次!

此外,是否包含十一种高发轻症,是衡量一款重疾险好不好的重要指标。

如下表,倍嘉乐保重疾险,高发轻症保障很全面!

3、可附加4种高发重疾二次赔

倍嘉乐保,4种高发重疾可二次赔付,赔100%保额。这4种疾病分为3组,每组可赔1次:

A组:癌症(恶性肿瘤)

首次患癌, 3年后, 若癌症 新发、 持续、转移、复发,仍可再赔100 %保额 ;

B组:急性心肌梗塞、冠状动脉搭桥术

若首次罹患这两种疾病的一种,1年后,再次确诊为这两种疾病的一种,可再赔100%保额

C组:重大器官或造血干细胞移植术

若 首次重疾 确诊为这种疾病, 1年后,再次确诊,还可再赔 100 %

简单来讲,这4种疾病,A组赔完,B、C组仍然有效;条款很友好,但考虑实际情况,一个人能承受得住2次以上的重疾摧残么?

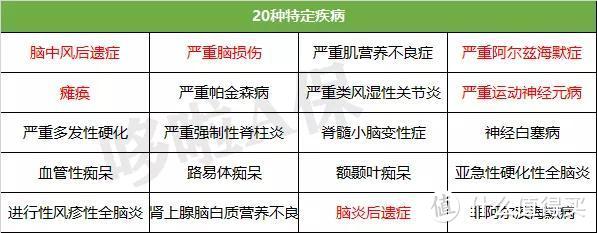

4、可附加20种特疾健康维护金

若确诊为以下这20种疾病的一种,除赔付重疾保额外,还可每年领10%的保额,保证领取10年,若领了2年后挂了,剩下8年未领的钱也会一次性赔给家人!

这20种疾病中,只有6种疾病(标红)为理赔率达95%以上的25种必保高发重疾,若附加这项责任,保费要贵1000多元,很贵哦!

倍嘉乐保的坑

倍嘉乐保,保障上没什么大坑,有发现2个小不足:

(1)等待期较长,180天,其它的重疾险普遍为90天;

(2)等待期内,不管是患重疾、中症或轻症,合同都直接终止,不过市面上大多数重疾险都是这么规定的,但由于其等待期180天,太长了,显得不是很友好呢!

N2

倍嘉乐保与同类重疾险对比

目前市面上,不分组赔付的重疾险不多,哆啦挑选了3款高性价比的不分组重疾险和1款分组重疾险,与倍嘉乐保对比,看看哪款性价比最高!

长生福优加【长生人寿】

康健一生【同方全球】

倍嘉乐保【瑞华人寿】

倍吉星【复星联合】

完美人生守护尊享版【信泰人寿】--分组

前4款重疾险,都是重疾不分组多次赔,完美人生守护尊享版为重疾分6组赔付的重疾险,

从价格上看,不分组重疾险比分组的要贵1000元以上,如果想买不分组重疾险,要多准备些钱呐!

那么,不分组的4款重疾险,哪款性价比高呢?

(1)综合性价比最高:倍吉星重疾险!

重疾赔付优秀:前10年额外赔50%保额,第2、3次,分别赔120%、150%保额,其它3款不分组重疾险,每次只赔100%保额。

不管是否附加癌症二次赔,倍吉星的价格都是最低的,综合性价比最高,值得入手!

(2)追求保障全面:倍嘉乐保重疾险,保障比较有特色,1-6类职业都能买,有多项附加险可选,使得保障更全面!

轻症原位癌可以赔2次

如果嫌不分组重疾险价格太贵,身故可以选择赔保费,把价格降下来,30岁男性,30万保额,一年保费7029元,仅比分组的重疾险贵600块左右!

可附加癌症、2种心血管疾病、重大器官或造血干细胞移植术这4种高哦发重疾二次赔,选择更多!

比倍吉星仅保障癌症二次赔更全面,且女性保费仅比倍吉星贵100元左右,女性买很划算!

倍嘉乐保,保费比倍吉星贵5%左右,如果你预算充足,买倍嘉乐保也是不错的!

N3

保险公司靠谱吗?理赔好不好?

偿付能力,是衡量保险公司财务稳定性的重要指标,偿付能力充足率,又简单称之为"理赔能力”,这是考核保险企业是否有实力的最好根据之一。

偿付能力充足率:衡量保险公司未来保险赔偿能力的财务指标,偿付率>100%则表示这家公司经营状况良好。

风险评级:银保监会对保险公司某季度的评级,达到B级代表运营状况良好,A级更佳。

瑞华保险2019年三季度偿付能力如下:

综合偿付能力充足率:296%

风险综合评级:A

瑞华保险是2018年成立的,注册资本金5亿元,分支机构较少,从银保监会三季度的评分来看,公司的运营状况良好,没啥问题。

保险是一纸合同,能不能理赔和保单合同有关,和公司大小没啥关系,挑保险,保障最重要。

N4

投保门槛高不高? 我能买吗?

购买保险的两个门槛:

一是费率:价格越便宜,则咱们普通人的接受度就会更高,买得起的人也会越多;

倍嘉乐保,特色在于有多种保障可灵活附加,保费略贵,如果你预算充足,附加4种重疾二次赔,女性买很划算。

二是健康告知:健康告知的项目越少,以及保险公司核保的宽松程度,决定着咱们能不能购买这款产品。

倍嘉乐保核保略严,支持智能核保,常见病核保如下:

甲状腺结节:1-2级且小于1.5cm,标体;3级除外

乳腺结节:1-2级标体,3级除外

乙肝:乙肝病毒携带、小三阳,男性肝功能正常,检侧值正常范围内,标体承保;女性肝功能正常,检侧值不超过1.5倍,标体承保;

高血压:要求140/90以下

乳腺增生:标体承保

子宫肌瘤:半年超声检查,肌瘤直径大小<3cm,标体

N5

重疾险总结

倍嘉乐保重疾险,是一款保障比较特色的重疾险,身故责任灵活可选,偏好不分组重疾险,但又嫌价格贵的,可以选择身故赔保费,把价格降下来。

可附加的4种高发重疾二次赔付责任,保障更全面,如果预算充足,可以附加,女性买很划算!

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。