7

14

病历多写7个字,几十万保险赔偿没了!

2023-09-28 17:15:17

9点赞

80收藏

22评论

大家好,我是哆啦。

真的是太冤了!

病历多写了7个字,几十万保险赔偿金就没了!

到底咋回事呢?

买重疾险/医疗险的朋友,一定要知道这2点!

别白花了冤枉钱,还吃哑巴亏!

N1

病历多写了7个字,几十万赔偿金没了

这事发生在网友李先生身上。

早年他投保了中信*诚人寿的一份重疾险和医疗险。

后因病住院,被诊断为冠心病(冠状动脉粥样硬化性心脏病)、

原发性高血压(3级),向保司申请理赔。

结果,保险公司拒赔了!

凭啥?拒赔?

保司说,经查实李先生投保前就患有高血压,

但未如实告知。

李先生直呼冤枉,之前并不知道自己有高血压,

此前也从未在医院确诊过高血压!

一股愤怒涌上心头!

告保司,必须告它!

可万万没想到,

法庭竟也驳回了他的诉求!判定高血压属既往症!

依据是啥呢?

病历上的7个字——“高血压病史8年”!

而这话是妻子向医生陈述的。

原来,李先生这次患病,面对医生的询问,

妻子说看到他平时不舒服,会吃母亲的降压药。

再一问,什么时候开始的事?

“大概七八年前吧。”

好了!医生键盘敲得飞快“高血压病史8年”,

几十万理赔金没了!

ps:赔偿案件【案号:(2021)粤01民终28798号】

煮熟的鸭子飞了!

看病时,我们可能就随口一说,

但医生却是句句当真啊!

咔咔咔的给你全写进病历里去。

等到理赔的时候,惨了,百口莫辩。

你说冤不冤!

所以啊,看病千万别乱说话。

尤其向医生描述病情的时候,谨慎点,别夸大,

并告知医生买了商业保险,请医生“手下留情”。

N2

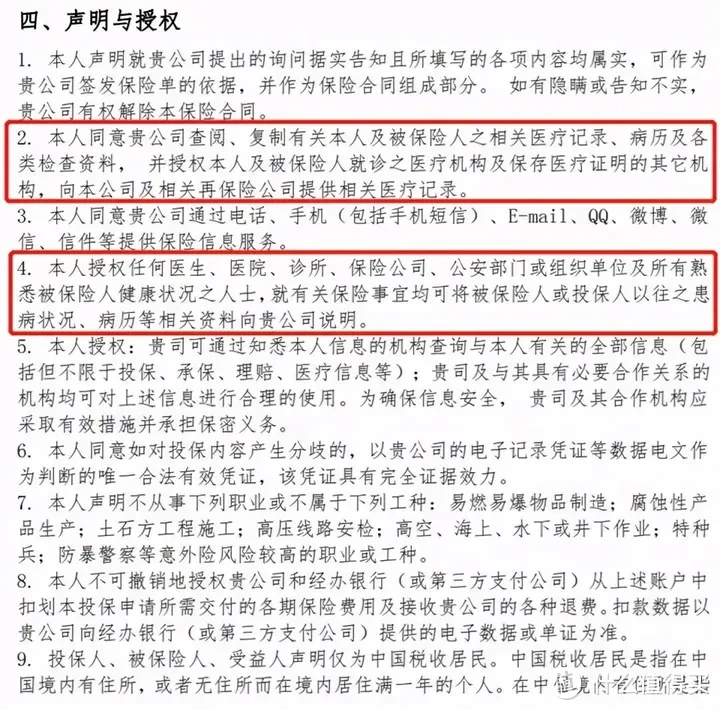

保险公司凭啥有资格调查我们的病历?

哎?话说回来,

保司有没有权利调查我们的病历?

不骗你,还真有!

因为在我们投保时,就授权了!

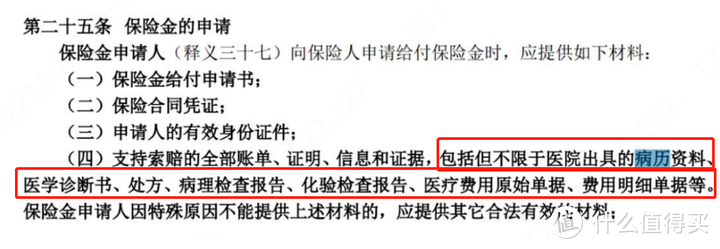

合同条款关于保险金的申请也有明确,

申请理赔时需要提供的一些证明材料,

包括但不限于医院出具的病历资料……

而且,我国实行的是电子病历全覆盖,

门(急)诊病历最短保存15年,

住院病历至少30年!

so,不管是就诊日期、就诊医院、就诊病症,

只要保司想查,就一定能给你翻出来!

不过,咱们也不必恐慌,

如实健告,管理好病历,成功理赔并不难。

毕竟,保司不靠拒赔赚钱!而是靠利差!

在哆啦这里投保的朋友,

万一不幸突如其来,请记得及时联系我们,

我们有专门的理赔老师协助申请理赔!

N3

发现病历写错了,该怎么办?

病历不仅是病情的记录,还是一种法律文书,

它是判定能否投保和理赔的重要依据。

如果发现病历写错了,自己涂改是无效的,

两种补救措施如下:

找到主治医生,说明情况,请求医生帮忙修改;

医生如果不愿意修改,可找医院的医务科协调处理。

总之,去医院时多留个心眼,尽量避免病历出现错误。

N4

投保前这2点必知

最后,投保重疾险/医疗险前2点注意事项,

建议大家都认真看看。

1、投保前没必要特意去体检

比如说,你体检之前根本不知道自己有甲状腺结节。

体检后知道了,医生跟你说不要担心,小问题。

但投保时,健告会问询到,结节无分级或超标准都会被除外承保或拒保。

2、投保前一定要做好健康告知

理赔时,如果发现是既往症,就不赔。

如果是故意隐瞒健康告知,情节严重的,不但不赔,甚至保费也不会退还。

咱们买保险就记住一点:如实告知。

重疾越来越年轻化,买保险,就和上户口一样重要。

但凡你不是超级富豪,

因病致贫、因病返贫,就是赤裸裸的现实。

说句难听点的,大病找上门时,找谁借钱都不如找保司赔钱!

希望大家都能明白,

保险买了是一份保障,更是一份安心!

避免家人“风险裸奔”,这不仅是远见,更是对自己和家人最大的负责!

作者声明本文存在利益相关性,请大家尊重作者及分享的内容,友善沟通,理性决策~

lzhpro2

校验提示文案

兰若寺听雨

校验提示文案

混日子的猴子

校验提示文案

天小第一仓库

校验提示文案

值友6976126450

校验提示文案

买多买少都是零

校验提示文案

哥谭市良好市民

校验提示文案

songsung

校验提示文案

狮子头

校验提示文案

核桃妈妈妈妈

校验提示文案

古奈

校验提示文案

乙一丨

校验提示文案

乙一丨

校验提示文案

古奈

校验提示文案

songsung

校验提示文案

哥谭市良好市民

校验提示文案

买多买少都是零

校验提示文案

核桃妈妈妈妈

校验提示文案

值友6976126450

校验提示文案

lzhpro2

校验提示文案

兰若寺听雨

校验提示文案

天小第一仓库

校验提示文案

混日子的猴子

校验提示文案

狮子头

校验提示文案