35

69

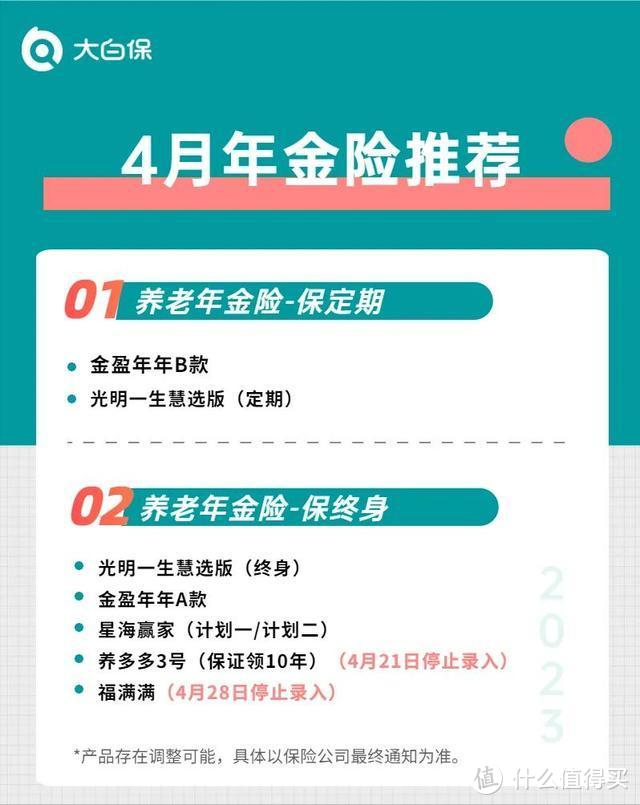

4月最推荐的年金险,2款要说再见!

2023-04-23 16:07:41

0点赞

2收藏

0评论

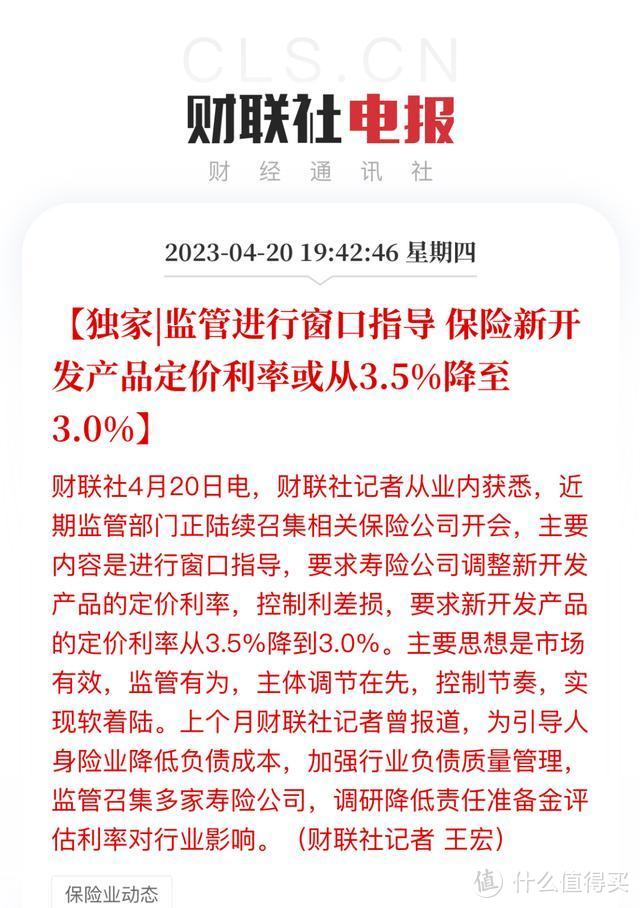

最近新闻大家都看到了吗?

——保险新开发产品定价利率或从3.5%降至3%。

靴子离落地越来越近,想买保险的朋友,现在是不错的机会。

说到这里,再插播两条消息:

养多多3号年金险,4月21日下架;

福满满年金险,4月28日下架。

都是当下比较亮眼的年金险产品,利益相对较高,如果有你感兴趣的,记得提前安排好时机,切勿卡点操作。

留言给我,免费帮你做方案。

年金险很适合拿来养老。

我们先交钱,等到约定时间,就可以按年或按月从保险公司手里领钱,就跟领工资一样。

关于年金险,我们聊过它的很多功能。

但产品那么多,怎么挑到你的心头好?

我把几十款年金险做了一番梳理,按以下两个标准筛出5款产品8个计划:

a.富足型(领的年金更多)

b.均衡型(综合实力更强)

1、富足型(退休金高)

膝下无孩或子女赚钱能力强的;或者社保养老金收入不高的这类人,更推荐先顾好自己。

推荐看这两款:

星海赢家庆典版(计划二)

养多多3号(保证领10年)

我们看几个例子:

a. 30岁男性买,60岁开始领养老金

选择趸交、20年交,星海赢家(计划二)的利益表现是最突出的。

选择3年、5年、10年交,养多多3号(保证领取10年版)更有优势。

不过,养多多3号有几个限制,需要注意:

①交费期最长10年,缴费压力相对较高;

②趸交最低10万元,门槛比较高;

③投保年龄限制多,不得高于领取年龄减去10。

举个例子:选择60岁领取,投保时不得高于50岁。

如果想选趸交,或者想选15年、20年交,分摊缴费压力,直接投保星海赢家计划二更合适。

养多多3号会更加适合家族有长寿基因,且手头预算较宽绰的朋友。

留言给我,免费帮你测算

b. 30岁女性买,60岁开始领养老金

还是星海赢家(计划二)和养多多3号(保证领取10年)表现比较优秀。

c. 给50岁的父母买

依然是养多多3号领取最高,星海赢家紧随其后,

只想每年领的钱多一点,不关注附加权益,可以选养多多3号,

如果你在享受高保单利益的同时,还注重增值服务、保障的全面性,星海赢家会更适合你。

它有这4大优势:

① 有15年保证领取

星海赢家比养多多3号,多了5年的保证领取,保证领取期间身故,一次性把应领未领部分赔给家人,累计利益更高。

养多多3号也有20年保证领取的计划,但利益就不如星海赢家了。

②可以附加万能险账户

可附加天天盈(庆典版)万能账户,保底利率3%。

③可对接星堡养老社区

复星保德信的养老社区布局较早,相比养多多3号对接的大家养老社区,会更成熟、体系化。

星海赢家养老社区宣传材料

星海赢家养老社区宣传材料

④优享增值服务

星海赢家提供高端医疗权益:规模保费达到一定门槛,每年投被保人都能免费享受体检服务,还有名医直通、重疾绿通、Car-T服务权益,全年旅居折扣计划,覆盖丽江、千岛湖、延庆多地,享受四季旅居专属特价。

注:具体服务以保司承诺为主。

2、均衡型(综合实力更强)

在退休金之外,还想要兼顾其他需求,更适合均衡型产品。

这类产品的特点如下:

可领取年金相对较高;

现金价值持续时间较长,遇上突发状况,有办法通过保单贷款、减保、退保等方式应急;

能有一定的财富传承作用,领取金额不低于已交保费,身故有一定的赔偿金;

有较好的增值服务,比如养老社区的入住权益。

优中选优,直接比比这6个计划:

星福家定期版

星海赢家庆典版计划一

光明一生(慧选版)定期版

光明一生(慧选版)终身版

金盈年年(A款)

福满满

a. 是否保证领取

筛选出来的4款产品的6个版本,都有保证领取。

星福家定期版,只保证领取15年,其他产品都能保证领取20年。

保证领取的作用是防范早逝导致“亏损”的风险。

举个例子:

张三是90后,大概率可以活到80岁、90岁,甚至100岁。但万一,65岁就身故了,这时只领了5年的年金。

很多年金险一旦开始领取就不再赔偿身故责任了,比较亏。

如果是保证领取20年的产品,那么保险公司就会把剩余15年的年金,一次性给到张三的家人(受益人)。

有的朋友考虑到80岁以后,即便有钱也很难随心所欲地支配。

更希望养老活力期领的钱多一些,可以选定期型养老金。

推荐这两款:

星福家定期版(保至80岁)

光明一生慧选版(定期版)

以30岁男性,5年交,每年交10万为例。

星福家定期版,80岁总领取金额高达2,229,630,是已交保费的4.45倍;

保证领取金额是1,446,000,接近已交保费的3倍。

光明一生慧选版(定期版),80岁总领取金额高达2,169,000,是已交保费的4.33倍。

保证领取金额是1,114,715,是已交保费的2.2倍。

b.比现金价值

都是60岁开始领取,看看各个产品现金价值归零的时间:

星海赢家庆典版计划一,81岁

光明一生(慧选版)终身版,81岁

金盈年年(A款),81岁

福满满,85岁

星福家定期版,76岁

光明一生慧选版(定期版),81岁

可以发现有两款产品比较突出:

①福满满

现金价值持续时间最长,并且80岁有一笔祝寿金;

②金盈年年A款

领取金额是按3%比例递增,持续复利增长。

这两款产品到了80岁,总领取金额+现金价值反超,高于光明一生慧选版和星海赢家庆典版(计划一)。

如果要兼顾高利益,以及灵活性,福满满也值得选择;

如果希望越老越有钱(担心失能失智阶段,护理费昂贵),金盈年年A款值得考虑。

c. 比身故金

在保证领取期间,这几款产品,身故都会有赔付。

可以理解为:

没领养老金前,已交的保费、现金价值谁大赔谁;

开始领养老金后,赔【保证领取的-已领走的养老金】的余额;

养老金领满20-25年后,不再赔付身故保险金。

关于这一点,大白认为考虑的比重不用太高,养老年金险还是考虑生存利益为主。

总体而言,不同产品各有各的优势。

现金价值低的产品适合自制力比较差的人,可以防止提前退保;

现金价值高的产品适合想灵活掌控资金的人。

d. 比“养老社区”

源自保险公司公开资料整理,具体请以保险公司为准

源自保险公司公开资料整理,具体请以保险公司为准

除了上文提到的保险公司(大家养老、光大永明、复星保德信),我把常听说的养老社区(泰康人寿、太平人寿、恒大人寿)也盘了一下。

多城市布局,选择较多的有:

泰康人寿:口碑好,2009年率先建设,自建养老社区,运营模式成熟;

光大永明:门槛低,最低总保费30万可入住,布局区域较广,性价比高,普适性强;

太平人寿:央企背景,定位高端,综合性价比较高;

布局城市较少,有一定特色的有:

恒大人寿:地产背景,单个社区规模大,环境好;

复星保德信:医药背景,医疗特色服务;但目前布局较少,只有北京、上海。

大家养老:目前仅布局北京,位于城中心,照护服务较好,但入住门槛及月费相对较高。

感兴趣的朋友也可以留言给我

(*文中产品具体保障责任以保险条款及保险合同为准)

大白总结

这次涉及的产品比较多,大白再给大家梳理下:

1.社保退休收入不高,不婚/丁克的,想多领养老金,领终身:

手头宽裕,推荐:

养多多3号年金险(保证领取10年)

想细水长流,推荐:

星海赢家庆典版(计划二)

2.只想保至80岁,领取更高

选这两款:

星福家定期版(保至80岁)

光明一生慧选版(定期版)

3、有长寿基因,希望越老越有钱,抵抗通胀,担心失能失智风险:

选这款:

金盈年年(A款)

4、除了养老,对产品灵活性也很看重

推荐:

福满满

养老金不低、且保证领取20年,85岁之前都有现金价值,

急用钱可以退保、保单贷款,掌控感很强。

还是有点看不懂,

把你的预算和想补充的养老金,告诉大白,帮你分析。

最后再提醒一下:

养多多3号年金险——4月21日下架,

福满满年金险——4月28日下架。

这两款年金险不算无可代替,但整体表现还算亮眼。