348

339

理财险 篇四:预定利率降到3%?差距太大,以后少领很多钱!

2023-07-30 22:31:34

1点赞

2收藏

0评论

大家好,我是哆啦~

最近,保险产品的预定利率上限,

从3.5%降到了3%。

前几天,哆啦看到一个明显的信号,

有一款预定利率为3%的储蓄险出现了。

而3.5%的储蓄险还未完全离场,

3%的就出现了,这是什么意思呢?

3.5%的理财险,好日子快到头了!

换句话说, 3.5%的理财险随时可能离场。

而3.5%和3.0%的产品,同样投入100万保费,

最后保单的现金价值,可能至少相差320万。

那么, 3%和3.5%之间究竟有多大的差别?

跟着哆啦一起来看看!

N1

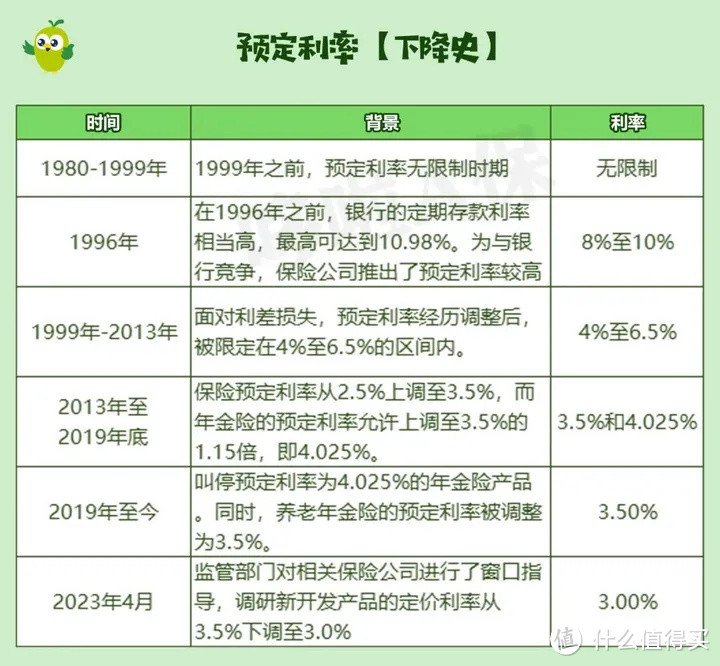

预定利率下调,此前有先例吗?

从80、90年代开始,

预定利率上限已多次调整,

从最初的8-10%下降至当前的3.5%。

而且,即将再次下调。

2023年4月,监管部门对相关保司进行窗口指导,

新产品的定价利率从3.5%下调至3.0%,

意味着预定利率的下调已成定局。

目前,市面已出现3%利率的理财险产品。

N2

预定利率3%的产品,跟现在产品差别有多大?

预定利率从3.5%到3%,看上去只差0.5%。

然而,如果本金够大,且经过长时间增值,

最终收益可能会天差地别。

下面用一次性投入100万测算,来做对比。

可以看到,同样是一次性投入100万:

· 第1年时,二者相差仅有0.5万;

· 第60年时,二者差值达到198.6万;

· 第100年时,二者账户价值相差近1197.3万。

为了进一步对比,

哆啦将预定利率3%的产品,

和现有高收益增额寿和谐人我行一起进行对比。

以30岁大雄,年交10万,交10年,总保费100万为例。

结论有2条。

1、3%预定利率产品,IRR只有不到3%

可以看到,这个3%预定利率的产品,保单IRR只能达到2.86%。

尽管预定利率只相差0.5%,但对比来看,

人我行的长期IRR达到3.49%,无限接近3.5%,实际保单利益相差0.63%。

从长远来看,对收益的影响非常大。

2、现金价值相差320万

再来看看现金价值的对比。

40岁时:两者的现金价值仅相差12.79万;

80岁时:3.5%预定利率产品现价479.13万,而3%预定利率的产品351.44万,两者现价相差127.69万;

100岁时:两者的现金价值相差高达320万。

尽管预定利率只相差0.5%,

但经过长期的稳定增值,实际差距非常大。

N3

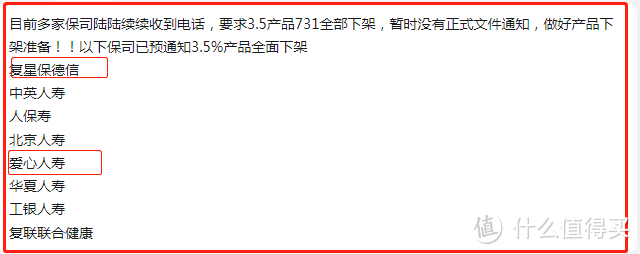

3.5%预定利率的产品,什么时候调整?

那么,3.5%预定利率的产品,什么时候调整呢?

目前最新消息是,监管要求7月31日收尾。

保险公司收到通知后,很多3.5%的产品都在调整了。

有些产品在早上发布了调整消息,当天晚上就停止录单。

还有一些产品只给消费者几天的时间。

总之,大家如果有理财险的需求,建议尽快考虑,挑选适合自己的产品。

一旦错过,以后利率继续下行,可能很难再买到3.5%的产品了。

我是哆啦,保险测评师,熟悉全国各类保险。

如果你有其他保险问题,欢迎在下面评论区提问。

作者声明本文存在利益相关性,请大家尊重作者及分享的内容,友善沟通,理性决策~