130

78

2020年车险改革有哪些变化,以后的车险要怎么买?

2020-07-22 18:18:50

36点赞

198收藏

16评论

如果说有什么保险是绝大多数家庭都要购买的,那一定非车险莫属了。

有几亿车主,就得有几亿车险。

不过,并不是所有人都了解车险,也不是所有人都对车险满意,只是不得不买而已。

甚至很多车主虽然买了多年车险,买的什么保险,分别都保障什么,自己也说不清。

所以前段时间鹏哥专门写了一篇如何购买车险的文章《车险应该怎么买才更划算?》。

结果没过多久,就在7月9日,银保监会发布了《车险综合改革指导意见》(征求意见稿),对车险进行了大刀阔斧的改革。

这次征求意见稿有哪些变化?

对我们车主的影响在哪里?

变革以后的车险要怎么买?

如果你也关注这些问题,那正好一起来看看。

本文重点内容:

变化一:交强险保障更好

变化二:车损险赔偿范围扩大

变化三:三者险保额大幅提高

变化四:商业险保费会降低

变化一:交强险保障更好

在之前的文章中坤鹏论保也介绍过,交强险是汽车上路前必须要投保的一种保险,属于强制保险。

开着没上交强险的汽车上路被交警查到会直接扣车,然后按最低保费的2倍罚款。

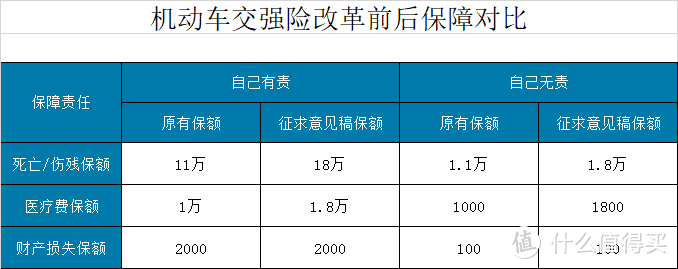

现在交强险赔偿标准是2008年2月1日开始执行的:

如果自己有责任:造成人员死亡或伤残,最高赔付11万元;医疗费最高赔付1万元;财产损失最高赔付2000元;

如果自己无责任:造成人员死亡或伤残,最高赔付1.1万元;医疗费最高赔付1000元;财产损失最高赔付100元。

这个标准在当年就不能算高,在经过十多年的发展之后,保障显然更不足。

这次征求意见稿对交强险保额做了调整:

如果自己有责任:造成人员死亡或伤残,最高赔付18万元;医疗费最高赔付1.8万元;财产损失最高赔付2000元;

如果自己无责任:造成人员死亡或伤残,最高赔付1.8万元;医疗费最高赔付1800元;财产损失最高赔付100元。

可能这么说大家感觉不太直接,我们来上一张图片。

这么对比后,是不是就更清晰了?

很多人一听说保额上调,第一反应是:保费是不是也要上涨?

这还真猜错了,保费并没有上调,并且还有可能会下调。

我们都知道,车险保费如果不出险,第二年是可以打折的。

现在执行的打折标准是:

第1年打9折

第2年打8折

第3年打7折

7折以后就不再打折了,也就是说,最多打7折。

征求意见稿里对打折的规定是,最多可以打5折。

这就意味着,如果连续多年没发生过理赔,交强险会比现在还便宜。

当然了,交强险只是最基本的保险,只有交强险显然是不够的,还得有商业保险。

这次征求意见稿,对商业险部分的修改同样很值得期待。

变化二:车损险赔偿范围扩大

很多人认为,车损险嘛,就是只要车辆有损失都得管。

至少到现在为止,并不是这样的,车损险主要保障因意外导致的车辆损失,最典型的比如交通事故造成的车辆受损。

如果因为晚上停在路边,车玻璃被砸碎了,车损险就不管;

夏天把车停在路边,结果车自燃了,这种损失也不在车损险的理赔范围之内;

下雨天积水,导致发动机进水,同样不在车损险理赔范围内。

以上这些情况,都需要附加了相应的保险才行:

玻璃险负责理赔单独的玻璃损坏;

自燃险负责车辆因电路、油路老化造成的自燃损失;

涉水险负责理赔发动机进水的损失;

如果没有附加,遇到这样的事情保险不会理赔。

还有更容易被遗忘的不计免赔险。

每个附加险也都会有一个不计免赔险,不把你整晕菜了誓不罢休。

这种方式给投保人带来很多不便。

就像上文说的,不少人投保了很多年车险,也不知道该附加什么,不该附加什么。

常常是要么全保,豁出去保费贵一些,换自己一个安心。

要么就是丢三落四的保,感觉真到了出险,能不能理赔全凭运气。

征求意见稿将原有这些附加险都归类到车损险一起了。

也就是说,只要买了车损险,包括现在的车损险、全车盗抢险、自燃险、涉水险在内的多个保险都可以保障。

对于这个修改,如果修改后的保费会比之前单独购买所有保险的保费便宜很多,鹏哥还是非常支持的。

如果保费相差不大,鹏哥倒是认为,可以把全车盗抢险独立出来。

全车盗抢险原本就是一个主险,并且对于很多非新车的车主来说,这项保险可以不上,能够节省很大一笔保费。

毕竟现在全车被盗抢的概率已经非常低了。

把其他附加险纳入到车损险中,鹏哥还是非常支持的,真正的从用户角度出发,减少用户很多不必要的麻烦。

在合并了现有众多附加险之后,征求意见稿也鼓励保险公司继续开发新的附加险。

变化三:三者险保额大幅提高

三者险的全称是第三者责任险。

被保险车辆在使用过程中发生意外事故,致使车内人员以外的第三者遭受人身伤亡和财产损失,保险公司给予赔偿。

也就是说,如果你开车上路,撞到了人或其他车辆,警察判定是你的责任,这种情况下就将由你来负责赔偿。

如果你购买了第三者责任险呢,这部分赔付就将由保险公司来负责。

三者险是所有车险里最重要的保险了。

除了交强险这种强制保险,如果在车险里选择只能投保一种商业险,那也非三者险莫属了。

一直以来,鹏哥都建议大家三者险保额尽可能高,至少100万起步,一线城市如果能到200万更好。

原因很简单,现在路上豪车越来越多,人身伤害的赔偿也越来越贵,保额太低,很可能不够用。

鹏哥去年十一假期跑高速,500公里不到的路程,16起车祸,最多的一次20多辆车连撞,直接报废的就有好几辆。

遇到这种事情,1、200百万三者险还真未必够用。

真到了要自己掏钱赔的时候,就知道当初为了省点保费该有多傻了。

之前鹏哥建议一线城市三者险保额要做到200万,是因为三者险保额最高只能到200万。

这次征求意见稿,将三者险保额从200万提高到了1000万。

如果经常开车上路,特别是需要经常跑高速的车主,只要经济条件允许,最好可以把三者险保额提高一下。

变化四:商业险保费会降低

有了上面这些变化之后,很多人都会有疑问:保费会不会涨?

目前看来,保费不仅不会涨,甚至还会降。

1. 附加费用下降

我们知道,投保人交的保费,不可能所有都用于理赔。

还会分出来一部分作为附加费用,用于广告营销、渠道佣金、客户礼品等。

现在商业车险中,保费的35%是作为附加费用,花在了保额赔偿以外的地方。

征求意见稿中将用于附加费用的比例从最高35%下调到最高25%。

这样整体保费至少会有10%左右的下降空间。

2. 逐步开放限制

可能大家不知道,现在车险的最低价是有监管限制的,不能低于某个价格。

征求意见稿中提到,会逐步开放限制,将现有的“自主渠道系数”和“自主核保系数”合二为一,整合为“自主定价系数”。

第一步将自主定价系数范围确定为0.65-1.35;

第二步适时完全放开自主定价系数的范围。

如果第一步得以执行,我们现有车险可以低至65折。

如果再考虑到连续几年没有出过险的折扣呢?说不定保费会更低。

第二步将完全开放,由保险公司自主决定。

新的《车险综合改革指导意见》目前还处于征求意见稿阶段,具体什么时候执行还未可知。

但从这些新政策中不难看出,车险未来一定会向着更有利于我们投保人的方向发展。

车险的改革,确实是涉及我们切身利益的事情,改革结果如何,让我们共同期待吧。

piscesc

校验提示文案

zhoubei

校验提示文案

wx_二宝

校验提示文案

过年又不能走亲戚了

校验提示文案

小小小羊毛

校验提示文案

阿基米德皮特超

校验提示文案

奇光异彩

校验提示文案

笑你太寂寥

校验提示文案

军统远东站长

校验提示文案

waygo

校验提示文案

蜈蚣剁成蚯蚓

校验提示文案

张小贱11

校验提示文案

V哥V哥

校验提示文案

风间2018

校验提示文案

值友8055212980

校验提示文案

第九画

校验提示文案

奇光异彩

校验提示文案

第九画

校验提示文案

值友8055212980

校验提示文案

风间2018

校验提示文案

阿基米德皮特超

校验提示文案

小小小羊毛

校验提示文案

过年又不能走亲戚了

校验提示文案

V哥V哥

校验提示文案

张小贱11

校验提示文案

蜈蚣剁成蚯蚓

校验提示文案

zhoubei

校验提示文案

waygo

校验提示文案

wx_二宝

校验提示文案

军统远东站长

校验提示文案

piscesc

校验提示文案

笑你太寂寥

校验提示文案