249

249

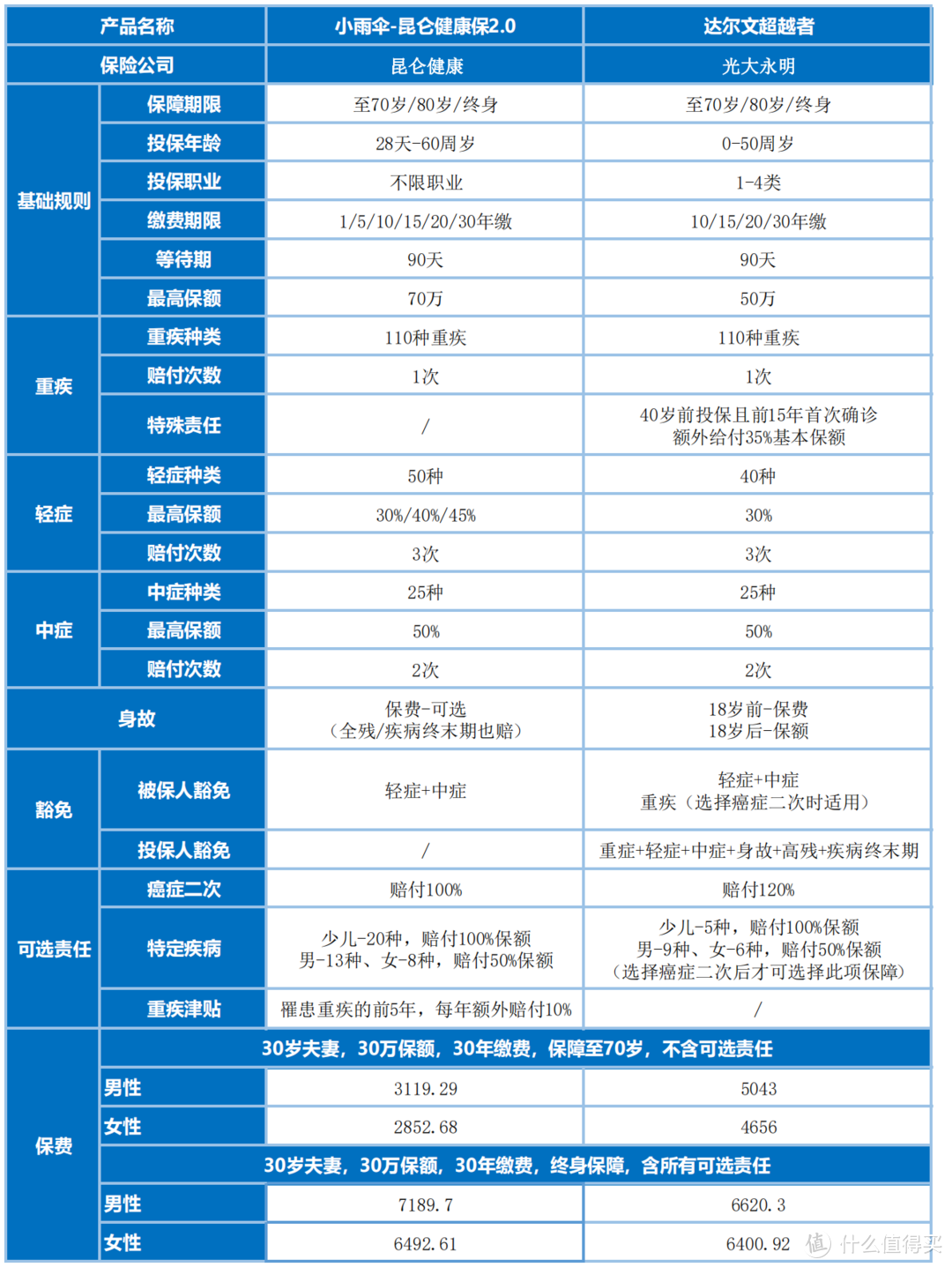

小雨伞-昆仑健康保2.0比达尔文超越者更好?!

2019-09-29 14:10:15

0点赞

0收藏

0评论

9月,在达尔文超越者、超级玛丽等产品卖的十分火热的时候,光大永明公司宣布达尔文超越者、超级玛丽等产品自2019年9月5日起捆绑身故责任。

光大永明的这项举措,无异于提升了这几款保险的保费起点。对于一些预算不够、不愿意捆绑身故责任的朋友来用户来说,已经不合适了。

此时,小雨伞-昆仑健康保2.0才是我们的最佳选择!

话不多说,直接看图

区别1:重疾+中症+轻症

1. 重疾保障方面

若被保人在40岁之前投保,且前15年首次确诊重疾,达尔文超越者可以额外给付35%基本保额

2. 轻症保障方面

两款产品都可赔付3次,达尔文超越者每次均赔付重疾保额的30%,而小雨伞-昆仑健康保2.0可以分别赔付30%/40%/50%。

综合考虑:两款产品的基础保障都非常扎实!

区别2:身故责任

达尔文超越者,若被保人不幸身故,18周岁前赔付所交保费,18周岁后赔付100%保额,为必选责任。

小雨伞-昆仑健康保2.0,若被保人身故/全残/疾病终末期,赔付所交保费,为可选责任。

小明购买了一份不附加身故责任的小雨伞-昆仑健康保2.0和寿险,若小明因重疾身故,不仅能赔付小雨伞-昆仑健康保2.0的重疾险保额,还能赔付寿险的保额。

小白购买了一份附加身故责任的达尔文超越者,若小白因重疾身故,只能赔付重疾保额。

同样的保障情况下,小雨伞-昆仑健康保2.0的保费仅为达尔文超越者保费的61%!我们完全可以将省下的40%用来购买一份寿险。

区别3:投保规则

1. 小雨伞-昆仑健康保2.0可以买到70万保额,满足部分朋友对重疾高保额需求。

说到重疾保额,不得不提重疾险的本质:它是一款收入损失险,用来弥补因重疾导致的暂停工作所带来的收入损失。而重疾期间的医疗费,建议由百万医疗险等保险来承担。

在医学界,癌症治疗的五年生存率是医生用来评价手术和治疗效果的,如果癌症患者能挺过五年,那他生存的可能性与常人无二。

所以,我们可以将保额定为被保人年收入的3-5倍,保证生病后能有充足的康复时间。

2. 小雨伞-昆仑健康保2.0不限职业,投保条件更宽松。而达尔文超越者仅支持1-4类职业的朋友投保。其实不止是达尔文超越者,市面上大多重疾险都是仅支持1-4类职业朋友投保。

区别4:小雨伞-昆仑健康保2.0可以附加重疾医疗津贴责任

在确诊重疾后,每年可领取10%的基本保额作为重疾医疗津贴,最多可领5次。

这项责任是小雨伞-昆仑健康保2.0 的特色责任,作为重疾医疗费的补充。如果我们把重疾保险金大量用在医药费上面,治疗后可能面临着迫于生活压力而不得不立即工作赚钱的局面,从而大大减少了康复修养的时间。

总结:

预算不足的朋友,选小雨伞-昆仑健康保2.0 ,基础保障是十分充足的;

对于想要将重疾责任与身故责任分开赔付的朋友,选小雨伞-昆仑健康保2.0 ;

想要高保额,选小雨伞-昆仑健康保2.0 ;

想要重疾医疗津贴,选小雨伞-昆仑健康保2.0 。

保险,适合自己的才是最好的。