130

78

三代人都能领钱的弘康金禧世家,值得买吗?

2020-09-10 21:06:13

0点赞

1收藏

0评论

每年的下半年,优秀的年金险们又开始蠢蠢欲动了。

这不,好几家公司相继推出几款不错的年金险产品。

比如中荷金生有约、复星保德信星享福2020,都是现阶段非常值得购买的年金险。

就在9月1日,弘康人寿也推出了一款新产品:金禧世家年金险。

这款产品与其他年金险产品不同的是它分为单人版和连生版。

其中连生版又分为夫妻版和子女版。

也就是说,如果购买了金禧世家连生版,就可以以一份保单来保障两个人。

这种玩法在年金险产品中非常秀。

今天奶爸就跟大家讲讲金禧世家这款产品秀在哪。

|金禧世家有何特点

|金禧世家收益如何

|与热门年金险对比

|奶爸总结

一.金禧世家有何特点

奶爸先给大家看一下金禧世家的基本内容:

从上图我们可以看到,金禧世家相较于现在市面上的年金险产品,最大的区别就是除了常规的单人版,还有极具特色的连生版。

单人版,和普通的年金险一样,买一份,一个人领钱。

而连生版又分夫妻版和子女版,即可以有两个被保人,接力领钱。

比如丈夫给妻子买,丈夫先领钱,假如丈夫先妻子离世,妻子还能接着领。

直至妻子离世后,孩子还能领取身故保险金。

也就是说夫妻双方都能领至终身,俩人的晚年生活都有保障,同时还能留下一笔钱给自己的孩子。

再比如父亲给孩子买,自己领完,孩子接着领,不用担心大人不在了,儿女没钱花。

举个例子,30岁的陈先生买了一份金禧世家子女版年金,自己作为第一领取人,刚出生的女儿作为第二领取人。

到了设定的领取年龄后,陈先生每年可领固定的金额。

而陈先生身故后,他的女儿接力领取。一直领到陈先生的女儿去世,保险公司还会赔一笔身故保险金给孙辈。

也就是说,交一份年金的钱,将来可以拿到三份钱。

这是普通的年金所不具备的。

接下来,我们来看一下金禧世家的具体投保规则:

金禧世家是一款保至终身,活到老领到老的的年金产品,其缴费期限可选趸交、5/10/15/20年缴。

年金的起领时间可从首次缴费第5年、10年、15年领取,亦可等到55岁、60岁退休时再领取。

可以看出,金禧世家的起领时间比较灵活,可早可晚,快返和养老都能够满足。

另外,金禧世家的两个版本都可以附加万能账户,保底利率为3%,未来领取的年金暂时不想用时,可以存进万能账户进行二次增值。

前文说了,这个产品分为细分为单人版、夫妻版和子女版。

因此,在投保年龄、年金领取方式、身故保险金方面,夫妻版和子女版与单人版有所不同。

具体如下:

1、投保年龄

单人版:单人版的投保年龄与年金首次领取日有关。

具体表现为:

(1)若年金首次领取日为第5/10/15保单周年日,投保年龄为出生满30天-60周岁;

(2)若年金首次领取日为年满55周岁对应的保单周年日,投保年龄为20-50周岁;

(3)若年金首次领取日为年满60周岁对应的保单周年日,投保年龄为20-55周岁

夫妻版:第一被保险人为20-60周岁,第二被保险人投保年龄为20周岁至(第一被保险人投保年龄+20)且不超过60周岁。

比如,第一被保险人为30周岁,第二被保险人的投保年龄为20-50周岁。

子女版:第一被保险人为20-60周岁,第二被保险人投保年龄为出生满30天至(第一被保险人投保年龄-18)周岁。

比如,第一被保险人为30周岁,第二被保险人的投保年龄为出生满30天-12周岁。

2、年金领取方式

金禧世家三个版本的年金领取方式都支持年领、半年领、季领、月领。

但其中最大的区别还是夫妻版和子女版,这两个版本分别有第一被保险人和第二被保险人。

到约定领取年金的年龄时,第一被保险人每年领取保额或每月领取8.5%基本保额,一直到身故。

第一被保险人身故后由第二被保险人接力领取,直至第二被保险人身故。

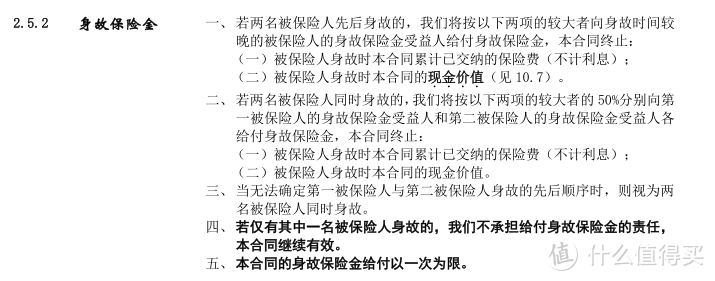

3、身故保险金

金禧世家夫妻版和子女版的身故保险金的领取方式也比较复杂,主要分为以下几种情况:

条款有些复杂,简单来说就是如果第一被保人和第二被保人身故有先后,那么就把身故保险金赔付给后身故的被保险人受益人手中。

如果第一被保险人和第二被保险人同时身故,就把身故保险金分成两份,两位被保险人的受益人每人平分50%。

二.金禧世家收益如何

接下来,我们分别来看金禧世家三个版本的收益情况:

(1)单人版

以30岁男为例,每年缴10万,缴5年,共缴50万,60岁开始领取。

60岁开始,金禧世家约定每年可领取49003元基本保额,收益率有3.39%。

到80岁时,累计可领取102万左右,比本金多出一半,收益率有3.42%;

到100岁时,可累计领取有200多万,不过收益率已经稳定在3.42%。

很多人不清楚3.42%的收益率是高了还是低了?

首先我们要知道,2019年8月30日银保监会发文下调预定利率,从4.025%降至3.5%。

而金禧世家的收益率有3.42%,在目前来看算是一款收益不错的年金险了。

(2)夫妻版

假设30岁男性作为第一被保人投保金禧世家夫妻版,27岁的妻子作为第二被保人,年缴1万,缴10年,共缴10万,60岁开始领取,作为养老金使用。

从60岁开始,第一被保人每年可领取年金86990元。

如果第一被保人在80岁身故,这时作为第二被保人的77岁的妻子,可以接力领取这份年金,每年或每月领取的金额和第一被保险人一样,且领至终身。

等到作为第二被保人的妻子去世后,两人的身故保险金由受益人领取。

可以看到,一直到90岁,金禧世家(夫妻版)的IRR为3.44%。

整体来说,夫妻版的收益比单人版的表现更好,而且这一份保单不仅能为夫妻二人提供一份稳定的现金流,同时还能够很好地兼顾财富传承。

(3)子女版

金禧世家除了夫妻版能够给夫妻二人提供稳定的现金流,还可以用子女版的优势把孩子的教育、自己的养老、孩子的养老都安排妥当。

假设30岁父亲作为第一被保人投保金禧世家子女版,3岁的儿子作为第二被保人,年缴10万,缴10年,共缴100万,选择第15个保单年度开始领取。

那时孩子已有5岁,可以作为孩子的教育资金。

保单的第15年,第一被保人45岁,每年可领46960元,一直领至身故。

而那时,第二被保人已18岁,刚是准备上大学的年纪,这笔钱可以作为孩子的教育金。

假设第一被保人80岁(第50个保单年度)身故,那时的IRR达到了3.42%。

接下来的年金会由第二被保人继续领取,直至身故。

同时,第二被保人身故后,这份保单还能再返一笔身故金,留给其受益人。

整体来看,金禧世家(子女版)的这份保单不仅领取的时间更长,还能够惠及三代。

三.与热门年金险对比

奶爸专门挑选了现在市面上较为热门的几款年金险来和金禧世家(夫妻版/子女版)作对比。

1、投保年龄

中荷金生有约、国富瑞利和光大永明钻多多这三款年金的投保年龄都是固定的。

而金禧世家(夫妻版/子女版)由于有两个被保险人,因此在投保年龄上会稍显复杂。

2、缴费期间

相比于国富瑞利和光大永明钻多多这两款年金,金生有约和金禧世家的缴费期间要灵活得多。

尤其是金生有约,缴费期间可选趸交、3/5/10/15/20/25/30年缴。

而金禧世家可选趸交、5/10/15/20年缴。

相对来说,选择长缴,缴费压力更小。

3、年金领取

国富瑞利年金这款产品的主要亮点在于祝寿金,也就是被保人如果生存满80周岁,便可一次性获得已交保费。

中荷金生有约保证领取年金20年。

假设在未领满20年时不幸身故,余期保险金会一次性付给保单受益人。

省钱保障自己,身后也能够给家人留下关爱金。

光大永明钻多多从第5年末开始,就可以领取年金,其属于快返型的年金险,收益相对来说也较高。

而最大的不同就是金禧世家(夫妻版/子女版)。

前文提过金禧世家这个版本的特别之处在于是一份保单,两个人领取,惠及三代。

也就是说,第一保险人身故后,年金可由第二保险人接力领取,直至第二保险人身故后,还能留下一笔身故保险金给后代。

相比于其他三款年金,金禧世家(夫妻版/子女版)能够领取的钱更多,领取的时间相应也会更久。

4、其他责任

中荷金生有约可选护理保险金和疾病身故保险金,保障的范围更广。

国富瑞利可选择附加万能账户,通过复利增值实现较高收益。

光大永明钻多多可附加投保人意外伤残/身故豁免,可以很好地给投保人和被保人都带来一份保障。

而金禧世家(夫妻版/子女版)只可以附加万能账户,实现复利增值。并不能像单人版一样能够附加全残关爱保险金。

总的来说,如果追求资金返还快,光大永明钻多多和国富瑞利年金是个不错的选择。

如果追求资金的稳定性,可以首选中荷金生有约和弘康金禧世家。

特别是金禧世家(夫妻版/单人版)在对比的几款不错的年金险中唯一一款可以设置第二被保人的产品。

实现一份保单,保障两个人,惠及三代。

更适合想要领取时间最长或想要后代也有一份保障的朋友选择。

四.奶爸总结

整体来看,金禧世家的主要亮点并不在于单人版,而在于夫妻版或子女版的第二被保人的设置。

这一设置不仅可以在自己活着的时候领到一份不错的年金,而且自己身故后,自己的配偶或子女还能继续领钱。

直至配偶或子女身故后,其受益人也能够领取一笔身故金。

能够很好地满足资产传承的需求。

而且年金险作为长期的理财产品,在时间的作用下,收益也会越来越多。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。