7

18

保险公司接入交通系统,敢违章保费就会上涨

2026-03-15 17:30:23

2点赞

4收藏

2评论

“我一整年都没出过险,怎么保费反而涨了?”最近,广西防城港的韦女士在续保时遇到了一件让她费解的事。保险公司工作人员告知,她的车辆去年有10次交通违法记录,因此保费必须上调,甚至投保申请都一度未能通过。

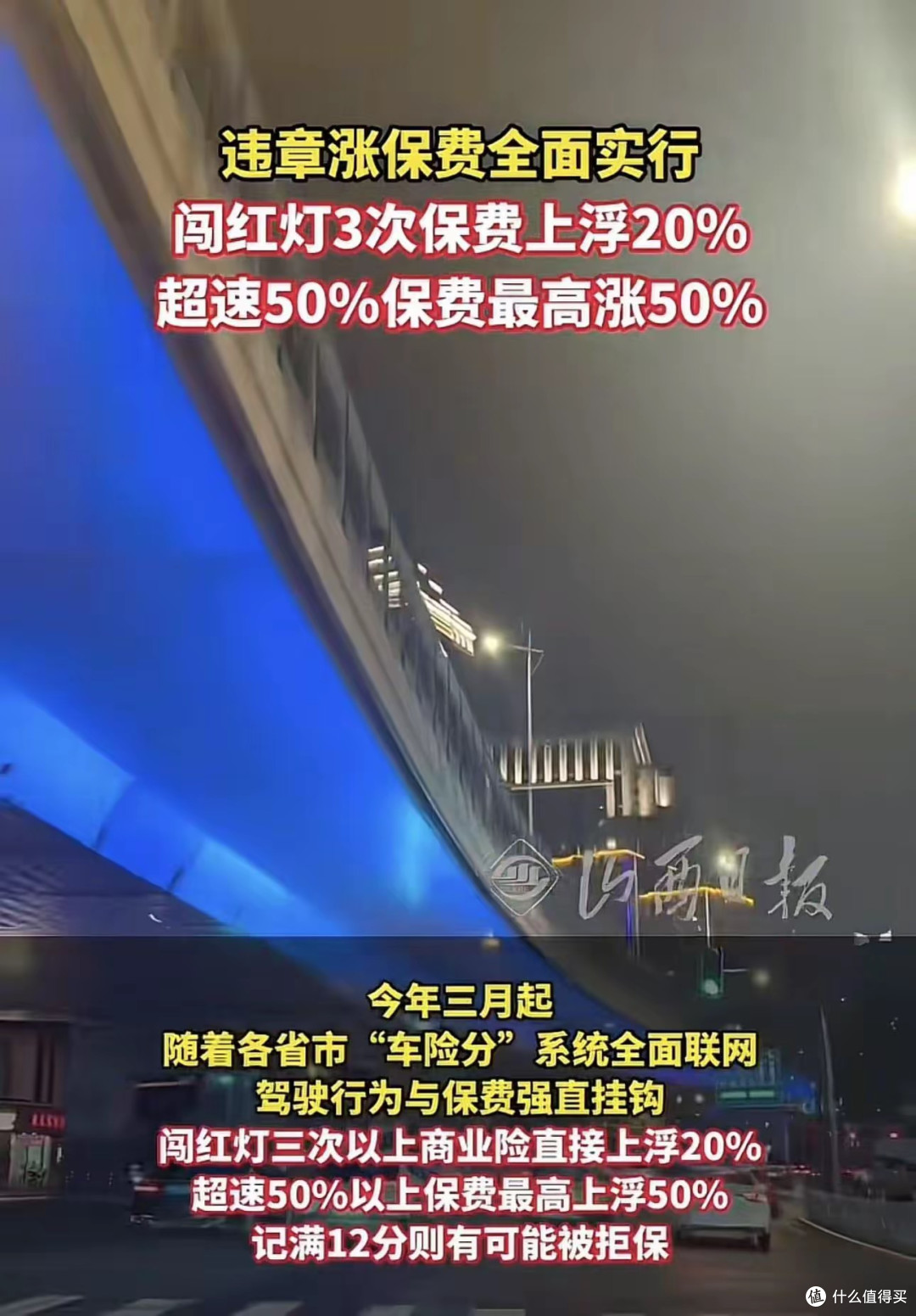

这件事迅速引发了全国车主的关注:保险公司怎么会知道我的违章记录?是不是以后只要违章,保费就一定会涨?随着2026年3月各省市“车险分”系统全面联网,交管部门与保险行业的数据壁垒正式打通,车险定价彻底告别了“只看出险记录”的时代,你的每一次交通违法,都可能直接影响来年的钱包。

不是新规新套路,而是早有法律依据

很多车主以为,违章挂钩保费是保险公司新出的“霸王条款”,但事实上,这项规则早有明确的法律和政策支撑。

早在2006年施行的《机动车交通事故责任强制保险条例》第八条就明确规定:被保险机动车发生道路交通安全违法行为或者道路交通事故的,保险公司应当在下一年度提高其保险费率;多次发生或发生重大违法行为、事故的,应当加大提高幅度。条例同时要求,公安交管部门与保险监管部门应当建立信息共享机制,这为数据打通提供了明确的法律基础。

2020年车险综合改革时,银保监会再次明确,各地区已使用的交通违法系数因子可继续沿用,正式将交通违法记录纳入商业车险的定价体系。而2026年3月以来,随着全国十余个省市完成系统联网,这项规则进入了全面落地执行的新阶段,真正实现了“驾驶行为”与“保费价格”的硬挂钩。

这些违章,真的会让保费暴涨

很多车主一直有个误区:只要我不出险,第二年保费铁定能打折。但现在,这个规则已经彻底改变——哪怕你全年零出险,只要违章记录多,保费照样会上涨,甚至可能被保险公司拒保。

目前北京、上海、江苏、深圳等十余省市已明确落地执行,各地细则虽有差异,但核心逻辑完全一致,主要分为两类情况:

一、严重违章:一次就触发保费上浮

这类行为本身就是极高的事故风险隐患,只要有一次记录,就会直接影响保费,部分情况还会被保险公司纳入高风险名单,甚至直接拒保。

• 酒驾、醉驾:交强险直接上浮10%-30%,商业险最高上浮30%,醉驾情节严重的可直接拒保;

• 超速50%以上:单次即可让商业险保费上浮15%-50%,直接进入保险公司的高风险预警名单;

• 肇事逃逸、无证驾驶:保费上浮30%,多数保险公司会直接限制投保或拒保;

• 一个记分周期内记满12分:次年保费必涨,严重者无法正常投保商业险。

二、高频违章:累计次数多了照样涨

单次的轻微违章可能不会立刻影响保费,但如果累计次数过多,同样会触发费率上浮,这也是很多零出险车主保费上涨的核心原因。

• 闯红灯:3次及以上,商业险保费上浮5%-20%,5次及以上最高可上浮30%;

• 超速20%-50%:累计3次及以上,保费上浮5%-15%;

• 违规变道、不按导向车道行驶、违停、驾驶时拨打电话等行为:上海、江苏等多地已纳入考核,累计次数过多会直接拉高交通违法系数,最终导致保费上涨。

按照行业统一的保费计算公式,最终保费=基准保费×无赔款优待系数×交通违法系数×自主定价系数。哪怕你连续多年无出险,无赔款优待系数已经降到最低,只要交通违法系数上浮,最终保费依然会上涨。

保险公司窥探隐私?官方回应来了

韦女士的质疑,也是绝大多数车主最关心的问题:我的违章记录属于个人隐私,保险公司凭什么能拿到?会不会泄露我的个人信息?

对此,涉事保险公司及行业监管部门给出了明确回应:保险公司没有任何权限,也绝不会通过非正规渠道查询客户的个人隐私。

目前的信息共享,是在交管部门官方数据库与中国保险行业信息服务平台之间进行的官方数据对接。车主投保时,系统会自动将车辆信息与交管数据库进行匹配,仅向保险公司反馈匹配后的风险等级和违法次数,保险公司无法获取具体的违章时间、地点、违法详情等隐私信息,全程数据加密,不存在个人信息泄露的问题。

同时需要提醒车主的是,这项规则执行“认车不认人”的原则——不管是谁开你的车,只要违章记录记在这辆车上,来年涨保费的责任都由车主本人承担。哪怕你已经为违章交了罚款、扣了分,这条记录依然会纳入保险年度的风险评估,影响次年的保费定价。

不是为了多收钱,而是让好司机不吃亏

很多网友调侃,这是保险公司“变着法子涨价”,但事实上,这项规则的核心逻辑是车险行业的“风险定价”——让驾驶习惯良好、风险低的车主少花钱,让频繁违章、事故风险高的车主承担更多的成本。

在此之前,车险定价主要看出险记录,很多频繁违章的车主,只要没发生事故,就能和零违章的好司机享受一样的保费折扣,本质上是让守规矩的车主为高风险车主的行为“买单”。而交通违法系数的全面落地,让车险定价从“事后追责”变成了“事前预警”,用经济杠杆倒逼车主规范驾驶行为,从源头减少交通事故的发生。

同时,随着2025年车险“报行合一”政策的全面推行,保险公司的隐性折扣、返佣等乱象被彻底整治,保费定价更加透明规范。对于全年零违章、零出险的优质车主,依然可以享受最低5折的保费优惠,真正实现“好司机有好价”。

给所有车主的提醒

对于车主而言,这项规则的落地,意味着开车再也不能抱着“违章只要交罚款就行”的侥幸心理。一次严重违章,就可能让你来年多交上千块的保费;多次轻微违章,也会让本该打折的保费不降反涨。

想要守住自己的钱包,最根本的办法只有一个:遵守交通规则,养成良好的驾驶习惯。这不仅是为了省下保费,更是为了自己和他人的出行安全。毕竟,比起保费上涨,交通事故带来的代价,才是真正无法承受的。

值友8173310746

校验提示文案

山中五老虎

校验提示文案

山中五老虎

校验提示文案

值友8173310746

校验提示文案