243

204

发完工资秒转走,会不会影响贷款?

2019-12-10 19:17:46

2点赞

10收藏

0评论

相信很多人都会这样:工资一到账就转入支付宝中的余额宝理财,因为可以随时存取,利息相比银行高。大家都知道贷款时,需要提供流水的,昨天有一朋友问起:发完工资秒转走会不会影响贷款?

金桔表示:这样做还真得注意!

支付宝流水不是银行流水

对于贷款来说,判断申请人的经济来源——还款来源,就是个人流水。银行流水是个人在银行开立的储蓄账户的交易记录,和支付宝交易是两码事。

虽然支付宝的应用场景越来越广泛,但由于载体不同,即便是和银行卡绑定,银行也不能打印第三方支付的资金流水。因银行无法记录用户网络支付的流水记录,支付宝的交易流水并不能代替银行的流水。

银行认可的流水是怎样的?

很多人以为,银行流水就是一般的存取记录,还自作聪明地去自制流水。实际上,这种快进快出的流水,银行根本不承认!如果你一发工资就把卡里的钱转入余额宝,那么银行很可能会认为你每月有固定的大额开支,从而怀疑你的还款能力!

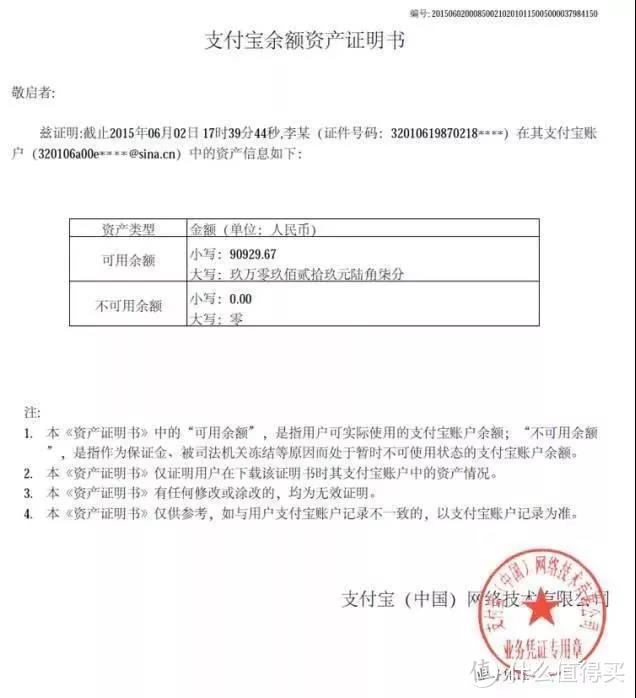

虽然,支付宝已经开始提供流水证明服务。但是承认网络第三方支付流水的机构还少数。即使你使用的支付方式是绑定银行的快捷支付,银行在流水方面也只是显示支付宝快捷支付流水,而别人或其他机构转入支付宝的资金、收入都是没有办法显示。

如果在近期有贷款的打算,却又是发工资秒存支付宝的这一类客户,你就要小心了!正确的银行流水应该这样做:

通过快捷支付等方式将钱从银行卡里扣走,这样一来,相关流水就会显示出来。银行流水不够的话,还可提供相关的存款证明,以此作为申请贷款的资产凭证。

多数用户都是通过银行卡将资金转到支付宝中,客户的银行卡中就已经留下了转出的记录,所以即便用户通过支付宝消费掉了,也不影响银行判断用户的收入水平。

只要流水中的总收入减去总支出能达到月供2倍以上的就能证明自己的收入能力,不会由于借款人将钱从卡片转入余额宝而忽视进账的记录,一般只看收入记录,不看支出记录。

提供额外佐证。有的银行已经开始参考芝麻信用体系的评分,甚至还可以接纳支付宝、微信钱包等支付平台的资产证明。

常见的弥补方式也有以下几种:

提供资产证明:房产、车子、大额存款、保单票据等。

提供其他收入证明:房租收入、奖金、补贴都可以形成流水证明。

纳税、缴纳社保也可以代替银行流水(个别银行认可)。

已婚人士可以增加共同还款人,提供夫妻双方共同流水;或者添加有还款能力的父母作为共同还款人。考虑通过抵押或担保的方式办理贷款。

如何打造完美的个人流水账户

1、当天存钱当天取,不管你金额大小,都是无效流水。

2、存入一笔资金进去,资金量越大越好。如果当天存,第二天取也不好,也会被视为无效。正确方法:前几天,小笔资金取出,陆续大笔资金取出,先小后大的取。

3、从存钱到取钱,这个过程最好规划长点 。

4、第一笔资金陆续快取完时,再存第二笔资金。让自己的账户始终保持有余额的状态。最好别取干净了再存,效果大打折扣。

5、按照第四条的操作方法,天天保持账户有钱,不断的有资金进出。尤其到月底季度末年底的时候,保持账户资金存入资金量大为最佳。

6、按照上述5条,从开始积累个人流水,保持6个月以上,就是一个非常完美的个人流水账户。

7、资金量越大越好,能做到月流水100万以上最佳。保持资金进出的同时,要保证账户始终有余额。账户一直有余额也就表示你在这家银行有一定的沉淀资金。