341

418

国产芯片的崛起,华为海思突破“0”,另一家中国企业追上苹果

2024-09-28 20:18:17

1点赞

0收藏

1评论

十年前,iPhone 6系列上市以后,中国人满世界的排队代购苹果手机。

为此,美国科技媒体The Verge如此评论:“一群中国人没日没夜装配iPhone送到美国,再由一群中国人没日没夜排队买下送回中国,最后以这两群中国人都出不起的价钱卖给另一群中国人,于是装配工人有工作,排队工人有收入,有钱的买家也交了大笔‘奢侈税’。”

这是实话,但他们的话语之间却充满了嘲弄的意味……

干最重的活,赚最少的钱

今年早些时候,苹果在其官网公布了2023财年供应商名单,当中详细列出了苹果在 2023 财年全球产品材料、制造和组装方面 98% 的直接支出。

在这份最新的供应链清单中,中国厂商多了十个,也有八个被踢出,这是近三年来苹果首次净增加中国供应商数量。

当时有行业人士向媒体透露,在苹果最新的187家供应链企业中,其中92家来自中国(含台),占比超过50%。这92家中国厂商中,中国大陆的厂商达到51家,占比为27.3%,稳居首位,而中国台湾的厂商共有41家,占比约为22%,排名第二。

从这一点上可以看出,虽然苹果在全球调整了供应链布局,但中国依然是其重要的单一市场。即便苹果在巴西、印度、越南等地设立工厂,但依然高度依赖中国厂商的零部件供应。

但是……

即便“果链”中拥有如此多的中国企业,即便他们往往从事最累、最苦的那一环,但他们缺是赚钱最少的那一批。

为什么?

1、中国厂商在其中从事的工作,往往是劳动密集的,虽然用工便宜,但是这也导致了产品利润空间非常有限。

2、中国厂商所提供的零部件多为非核心零部件,这类零部件有一个特性就是可替代性太强,这样就会导致苹果在选择供应商时具有较大的议价权。

换句话说,给多少不是中国厂商说了算。时间一长,往往就是能赚一点,就可以干。

3、非核心零部件,还有一个特性就是附加值太低,比如代工组装……一到“苹果季”,就全国各地的招人,一到淡季就用基本工资吊着员工。

长此以往,“没日没夜装配iPhone”的中国工人还是不舍得买苹果手机,与此同时中国厂商也难以在苹果迭代产品中得到升级,一直“代加工”都算是最好的结局,就怕到最后难以满足苹果等高端客户对产品质量和性能的不断提升要求,从而完全被踢出供应链。

不过,事情已经有了转机……

中国企业想高利润,中国工人想高收入

前些年,美国对华为进行了制裁。

现在细细想来,不单是华为对苹果造成了威胁,还对另一家美国企业形成了一定的影响。

没错,就是高通。

在智能手机中,芯片(SOC)的成本占比很高。

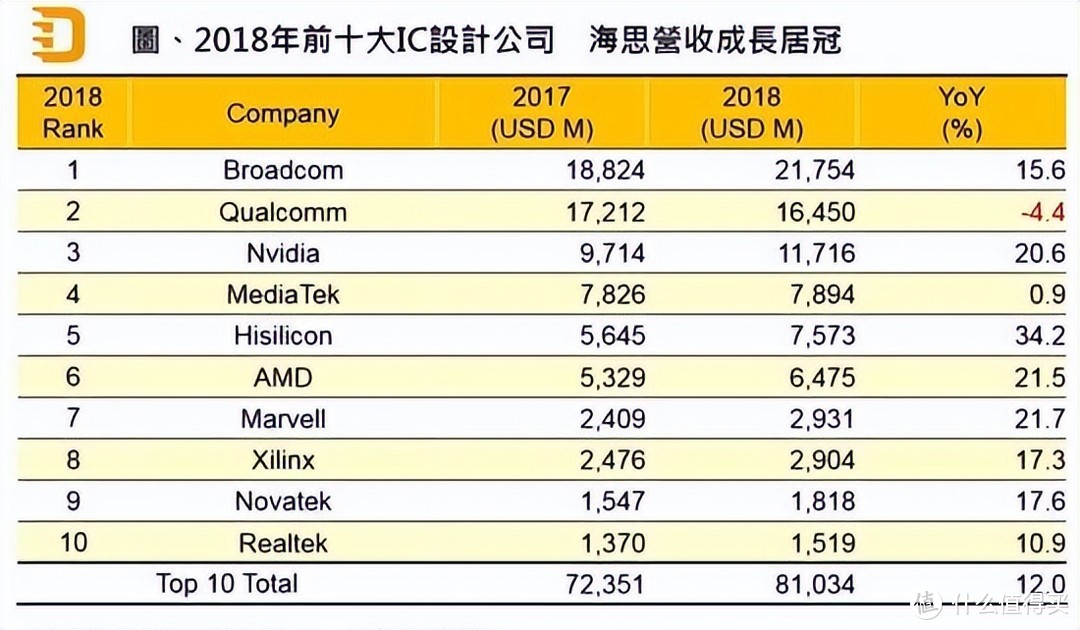

2018年时,华为海思的收入接近76亿美元,略低于联发科78亿美元的收入。海思还是前十大芯片设计公司中增长最快的,2018年同比增长34.2%!

如果不是美国出手,那么华为海思到现在的收入很有可能已经翻倍(+汽车芯片),也就是在150亿美元左右,逼近高通。

然而到了2021年,各大排行榜上已经看不到海思的身影。

直到2023年上半年,有些机构在统计Soc市场份额时,海思已经变为“0”。

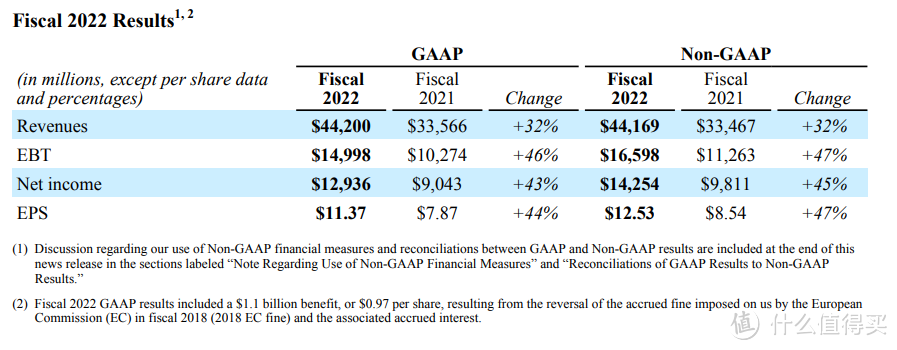

而高通也在2022年时,给出了一个令美国满意的答卷。高通发布的2022年全年财报报告显示,2022财年营收达到442亿美元(约合3222亿人民币),其中净利润为129.36亿美元(约合943亿人民币),同比增长43%。

好了,到这里咱们再来捋一遍,美国的动作。

先是发现华为有了自己的芯片,然后有了禁止“5G芯片”的动作,到2021年海思芯片销量仅为3千万颗,同比下降了68.6%,其退出的市场份额被联发科、高通、苹果所瓜分,到2022年高通营收大增。

然后发现即便禁止了“5G芯片”依然没有完全限制华为,于是再次加大制裁力度。在这期间,苹果也在终端上发力,2021财年第一财季,苹果营收1114.4亿美元,同比增长21%,其中大中华区营收为213.13亿美元,同比增长57%。余下三个财季,苹果在大中华区的营收增速分别达到87%、58%、83%。

至此,美国想要的结果基本达到了……

如果服了,认输了,就会呈现一个现象。

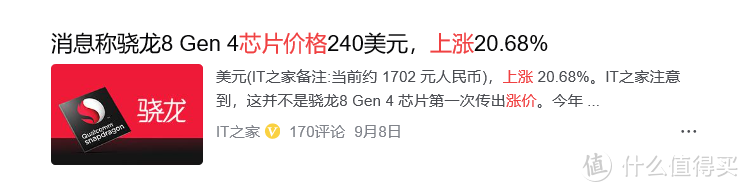

咱们的企业成本还会增加,比如智能手机行业,搭载的高通芯片一定会水涨船高,一年一个价,事实也是如此。

中国企业成本增加,终端产品卖不出高价钱,工人可支配收入在降低……

很显然,这一点我们自然不会答应。

我们也想高收入……

再次实现“0”突破的海思,趁机上位的紫光展锐

前面提到,很多机构已经给海思判了“死刑”,它们给出的数据几乎为0。

但是仍谁也没有想到,“被迫”放弃高通的华为,会再次快速翻身。

2023年8月底,华为未发先售Mate60系列。

那一段时间,几乎全球所有的目光都被聚拢了过来。

时间一晃,一年又过去了。

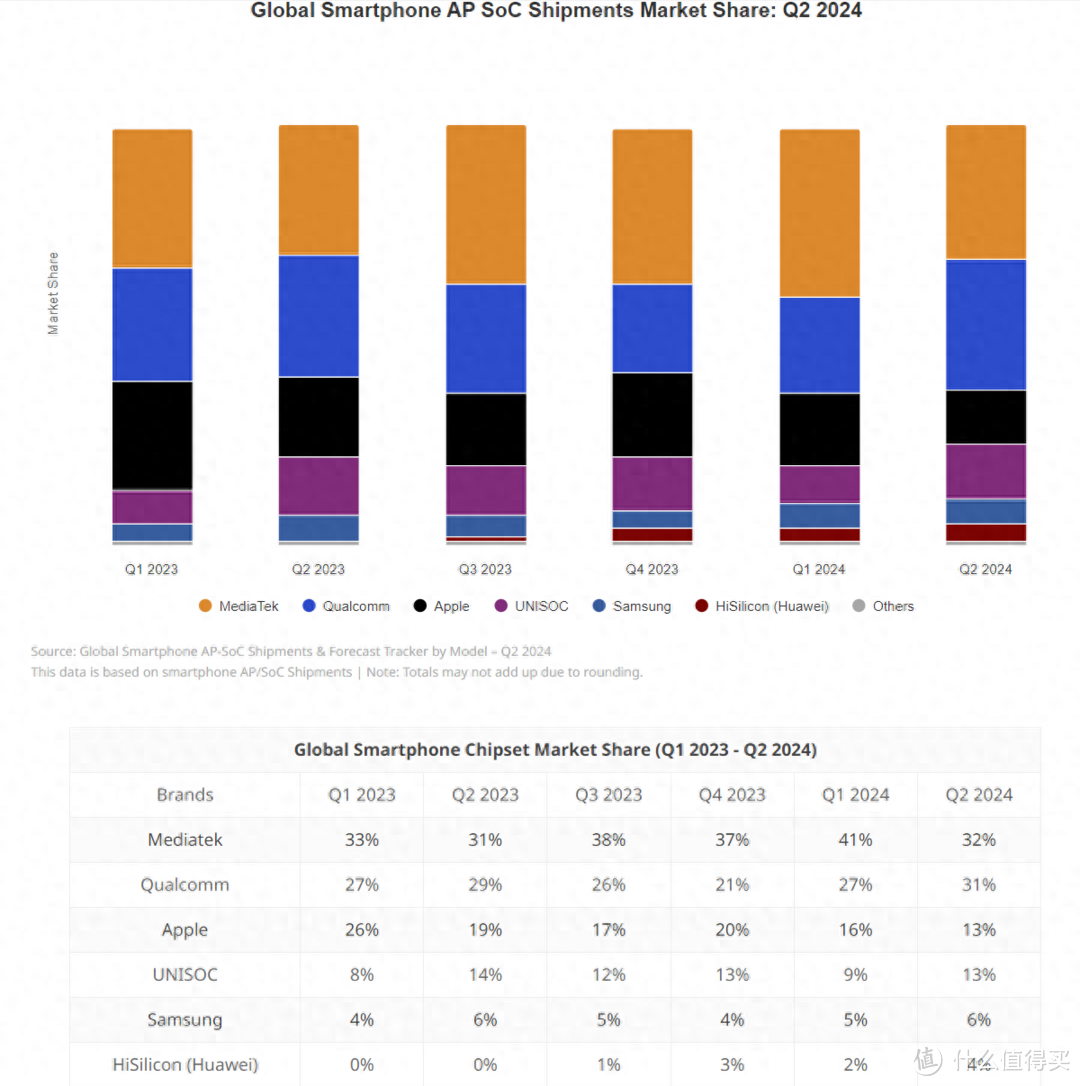

市场研究机构Counterpoint Research在近期发布了2024年第二季度全球智能手机AP/SoC市场报告。

报告显示,2024年Q2紫光展锐智能手机芯片全球市占率达到13%,排名第三,与苹果份额齐平。

报告中称,紫光展锐在第二季度的强劲表现主要得益于与vivo等国内一线品牌的合作。

排在第一的依然是联发科,2024年第二季度联发科整体出货量环比下降,份额为32%;

第二是高通,2024年第二季度出货量环比增长,份额为31%;

苹果与紫光展锐并列第三,芯片出货量下降明显,份额为13%;

第五是三星,2024年第二季度略有增长,份额为6%;

第六就是突破“0”的海思,从2023年Q2的0,到Q3的1%,再到2024年Q2的4%……备胎海思终于“转正”成功。

智能手机只是一角……

许多年前,很多人将美国的制裁罪结于华为,时至今日也是如此。

然而,事情的本质并非如此。

即便智能手机上没有这样的事情发生,我们也会在其他地方看到今年发生的科技角力。

“算力芯片在智能汽车上作用重要,但自主品牌超1000Tops算力的量产汽车芯片仍是空白……”

这段话来自国家新能源汽车技术创新中心副总经理、中国汽车芯片产业创新战略联盟副秘书长邹广才。

没错,仅仅是芯片,我们就有许多地方存在落后、空白。

汽车已经进入智能化“下半场”,对于芯片的依赖程度已经达到了空前地步,毫不客气的讲,没有芯片就没有智能汽车。

而工信部电子五所元器件与材料研究院高级副院长罗道军指出,尽管中国已经坐拥全球最大的新能源汽车产能,对芯片的需求也与日俱增,但芯片自给率不足10%。

在汽车MCU芯片方面,目前全球市场仍被国际巨头垄断,尽管国内中低端MCU芯片在车身、座舱领域已经量产上车,但在动力、底盘、智驾领域仍以测试和验证为主,与国外产品差距较大。在车规级SoC芯片方面,特斯拉、英伟达等在智驾芯片上较为领先;高通等在座舱类芯片上更是一骑绝尘……

落后在哪?

在高端复杂芯片的研发方面相对滞后;

在先进的设计理念、成熟的设计流程、强大的研发团队的缺乏;

在产业生态还不够完善,产业链企业及供应商、整车厂之间合作不够深入;

在先进制程汽车芯片的晶圆制造、测试、封装等生产环节都无法实现本土代工;

在一个小小的芯片设计软件都要受到限制……

从这些方面来看,确实是华为刺激了美国,或者说华为的海思、华为的麒麟、华为的5G刺激了美国。

一直做一个饿不死,但不咋赚钱的“组装厂”,它们肯定会很高兴。

但是华为不想啊,中国人不想啊。

于是,像华为一般的中国企业从产业生态上解决这一个问题,从设计、制造、封测、标准、认证等方面,以及产业链上下游共同协作上解决这些问题……

这一过程……

恰如海思总裁何庭波所言,“前路更为艰辛,我们将以勇气、智慧和毅力,在极限施压下挺直脊梁,奋力前行!”

rayoneer

校验提示文案

rayoneer

校验提示文案