243

204

阿童沐1号重疾险,接替达尔文3号?

2021-02-09 20:30:04

1点赞

10收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

大家好,我是哆啦~

昨天我盘点了新定义重疾险排行榜,

很多朋友看完TOP 1的阿童沐1号都惊艳了!

它的重疾能额外赔100%保额,

比旧规的达尔文3号额外赔80%还高!

轻症最高45%,甲癌还给5000块津贴!

而且有脑中风后遗症,需要长期护理的,再赔100%保额!

好家伙!保障看着不减反增!?

真有那么好吗?

那咱买的老产品会不会就买亏了?

别急~今天我们来测评下就知道。

N1

阿童沐1号,保障挺炸的!

阿童沐1号,来自我们的老朋友,复星联合健康保险(经典产品:妈咪保贝)。

它的保障咋样呢?老规矩先看图:

这里总结阿童沐1号的4个亮点:

1

重疾最高能赔200%!

105种重疾单次赔,赔100%保额,

50岁前,且处于保单前15年得病,能额外赔100%保额!

来举个例子:

30岁的大雄买了50万保额的阿童沐1号,

35岁时由于压力大,突发严重脑中风,

那么他能拿到50+50=100万!

而换成达尔文3号,只能拿50+40=90万。

不过达尔文3号是60岁前都能额外赔,

30岁买,至少保30年,

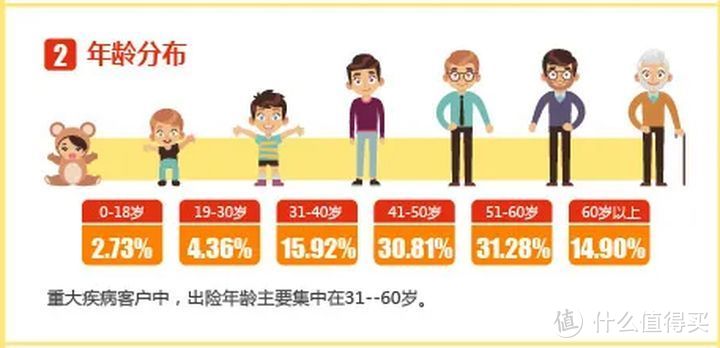

而且31岁-60岁是一生中重疾最高发阶段:

(来自阳光人寿2020理赔年报)

相比之下,阿童沐1号限制多,还是达尔文3号好点~

2

自带脑中风护理责任,再赔100%!

要知道,脑中风、心血管病、癌症是重疾理赔占比最高的3大病种。

严重的脑中风后,会出现残疾、生活无法自理等后遗症。

那就需要专人长期护理,开销蛮大的~

按我老家护工的标准,一天150,一个月也要4500。

而阿童沐1号针对这种情况呢,

就能再赔100%保额,分10年,每年给10%!

还是大雄脑中风的例子,

治疗后他都得卧床生活,靠别人护理,

那么他在拿完100万理赔金后,

每年还有5万护理费,即每个月4166元,

大大地减轻了大雄和家人的负担~

这个创新保障,别的产品可很少有哦~

3

轻症最高赔45%,回归旧规水平!

众所周知,新规要求3种必保轻症(轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症),赔付比例不能超过30%。

很多新规产品都有乖乖遵守,

但,也矫枉过正了...

直接一刀切,所有轻症都只赔30%!

相比原来的40%、45%,落差忒大~

这回阿童沐1号就不同了,

这个小机灵鬼采用“中症+轻症+特疾”的方法来曲线救国:

· 22种中症,赔2次,赔60%;

· 6种轻症(含3种必保轻症、原位癌)赔2次,赔30%;

· 25种特疾(含过往常见轻症,如单目失明、脑垂体瘤等),赔2次,赔45%。

等于把原来的轻症拆分为轻症和特疾,

既守了规矩,又提升了赔付比例,

还把新规踢掉的原位癌保回来了,

不错,阿童沐1号果然有两把刷子嘛。

4

附加责任非非非常丰富!

说完基础保障,

阿童沐1号还能附加常见的癌症、心脑血管二次赔付,赔120%。

比达尔文3号赔150%,略低一点儿~

不过还有两个可选的附加险,蛮有特色的:

· 特药医疗险

附加后,得了重疾就能报销医药费啦,

最高报销200万,包括90种肿瘤药和10种罕见药,保证续保3年。

· 甲癌医疗险

附加后,得甲癌能一次性拿5000块津贴,

而且100%报销确诊3年内(治疗期)的医疗费,最高报销30万。

这又安慰我们受伤的小心灵了~

因为别忘了,新规把轻度甲癌踢出重疾,少赔70%呢~

而且附加后也不贵,百来块钱就能搞定。

看到目前为止,你会不会觉得,

嘿,这产品还挺好的。

以前买的真亏了吗?要不要买呢?

莫草率,看完它的不足和对比其他产品再说~

N2

阿童沐1号,吊打老产品?

没有完美的产品,阿童沐1号也一样,

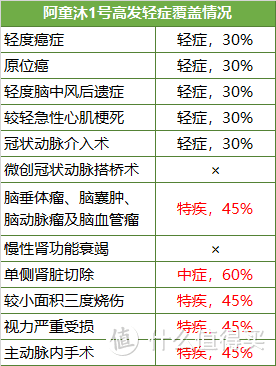

首先看它高发轻症的保障:

如图,阿童沐1号缺失了“慢性肾功能衰竭”和“冠状动脉搭桥术”2项高发轻症。

虽然部分病种提升了赔付比例,但也没比达尔文3号们高。

其次,心血管疾病二次赔中,保的疾病蛮少的,就2种:

· 严重急性心肌梗塞

· 脑中风后遗症

达尔文3号有3种,康惠保2.0有12种。

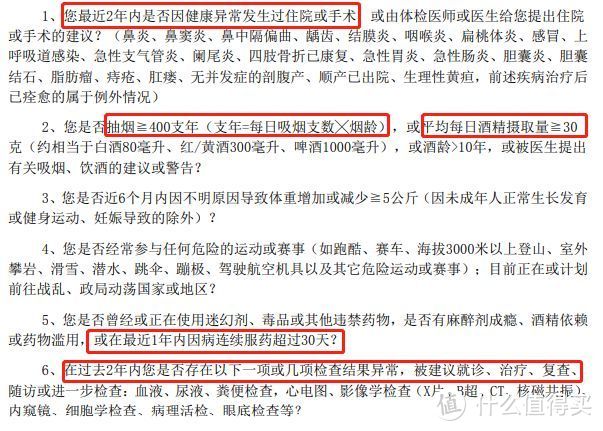

接着,它的健康告知还挺严格,有10条:

除了一般的2年内住院手术问询,

对抽烟喝酒的要求精确到了每日用量。

极限运动问的也多,如滑雪、潜水等,

还问到因病服药超30天的情况。

总之,还挺高冷的~

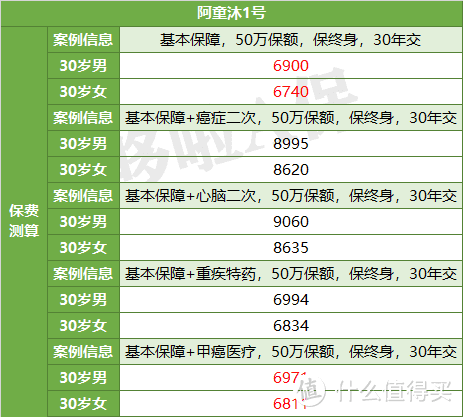

最后,价格蛮高的:

想要弥补甲癌保障,加上甲癌医疗后,

不带身故,50万保额也要6971元。

综合保障来看,我觉得还是比不过达尔文3号:

所以,买了旧的咱不亏,早买还早放心了。

不过,虽然比旧规优势不大,

但在新规产品中倒是挺有竞争力的,还没买的朋友,再看看新产品对比。

N3

货比5家,阿童沐1号值得买吗?

我找了线上线下比较火的几款新规重疾险,如平安福21,和阿童沐1号对比下:

(点击查看大图)

如图,从保障、价格上可以直观看出,

也就阿童沐1号、和谐福满一生、康惠保旗舰版2.0综合性价比好点。

如果你想买新定义重疾,我建议:

1、追求保障全面,首选阿童沐1号

重疾50岁前且保单前15年能额外赔100%,

部分轻症列为特疾,赔45%,

都是目前赔付较高的,

而且附加责任丰富,甲癌保障更高。

2、追求高性价比,首选和谐福满一生

重疾60岁前能额外赔70%,

可附加癌症、心脑血管二次赔,适合家族有相关病史,想加强保障的人。

而且它是价格比阿童沐1号低好几百。

好啦,阿童沐1号的测评就到这,

这产品处处透着“上有政策下有对策”内味儿。

虽然不及旧规产品保障高,

但旧规已成过去,我们都要向前看,

不断创新,更加人性化的保障才能打动消费者。

而咱们消费者,

怎么通过技巧买到高性价比产品,

是之后很长一段时间的必修课啦。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。