233

135

万字长文,75款成人重疾险详扒!买之前需要看这些!

2018-03-22 16:20:03

657点赞

5405收藏

324评论

辛辛苦苦几十年,一病回到解放前——遭遇重大疾病时,多少人能逃过这14个字?一旦患上重疾、大病,立刻面临几十万的治疗费,还可能短期或永久丧失劳动能力,收入受损甚至中断,真·无语凝噎泪两行。

每年花几千块钱,转移几十万的大病风险,这就是重疾险存在的意义。买了重疾险,确诊保单范围内的重大疾病、达到理赔条件后,保险公司会一次性赔付几十万、上百万费用!

燃烧学霸之魂,冒着视力下降50度的风险,评测了75款成人重疾险,希望能帮你找到最合适、性价比高的那款。长文 干货预警,开车!

买它之前,先看透它。看完本章,你将是学霸本霸。

重疾险,也就是重大疾病保险,用来保障特定的重大疾病(如恶性肿瘤)。投保后如果发生了保险合同约定的疾病,符合理赔条件就可以一次性获得保额赔付。

▎承担巨额医疗费用

大病通常需要进行十分复杂的药物或手术治疗,并支付死贵死贵的医疗费用。25种核心重疾的治疗费用平均水平为30万-50万左右,大家感受一下~

▎承担后续康复护理费用

不要低估后续的康复和护理费用,重疾治愈的时间大概在两年左右,此后还需要几年的持续康复治疗,部分重疾需要终身康复治疗或终身专业护理。

▎弥补家庭收入损失

一个成年人,三、五年内无法正常工作,你能想象吗?如果这个人是家庭顶梁柱,整个家庭遭受的打击该有多大?

多说一句,重疾险可以重复购买,比如你可以在A、B公司各买一份30万、50万保额的重疾险。确诊、达到理赔条件后两家保险公司都会赔付,也就是说你会获得80万的赔付。

而且保险公司不会干涉你怎么花这笔钱,拿到了就是你的。如果治病花了30万,剩余的50万你可以用来旅行、买车、买房,爱咋花咋花。

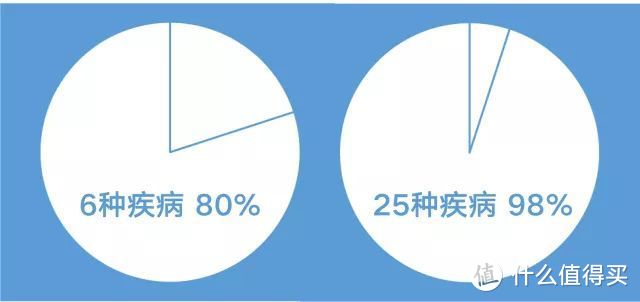

多数重疾险产品会包含保监会规定的6种必保疾病和19种其他疾病,然后再是保险公司自由配置的一些其他疾病。

6种必保疾病基本可覆盖80%的多发重疾,25种(6种+19种)可覆盖98%以 上的高发重疾。

上的高发重疾。

上下滑动查看25种核心重疾↓

▎6种必保疾病

•恶性肿瘤——不包括部分早期恶性肿瘤

•急性心肌梗塞

•脑中风后遗症——永久性功能障碍

•重大器官移植术或造血干细胞移植术——须异体移植术

•冠状动脉搭桥术(或称冠状动脉旁路移植术)——须开胸手术

•终末期肾病(或称慢性肾功能衰竭尿毒症期)——须透析治疗或肾脏移植手术

▎19种其他疾病

•多个肢体缺失——完全性断离

•急性或亚急性重症肝炎

•良性脑肿瘤——须开颅手术或放射治疗

•慢性肝功能衰竭失代偿期——不包括酗酒或药物滥用所致

•脑炎后遗症或脑膜炎后遗症——永久性功能障碍

•深度昏迷——不包括酗酒或药物滥用所致

•双耳失聪——永久不可逆

•双目失明——永久不可逆

•瘫痪——永久完全

•心脏瓣膜手术——须开腔手术

•严重阿尔茨海默病——自主生活能力完全丧失

•严重脑损伤——永久性功能障碍

•严重帕金森病——自主生活能力完全丧失

•严重Ⅲ度烧伤——至少达体表面积的20%

•严重原发性肺动脉高压——有心力衰竭表现

•严重运动神经元病——自主生活能力完全丧失

•语言能力丧失——完全丧失且经积极治疗至少12个月

•重型再生障碍性贫血

•主动脉手术——须开腔或开腹手术

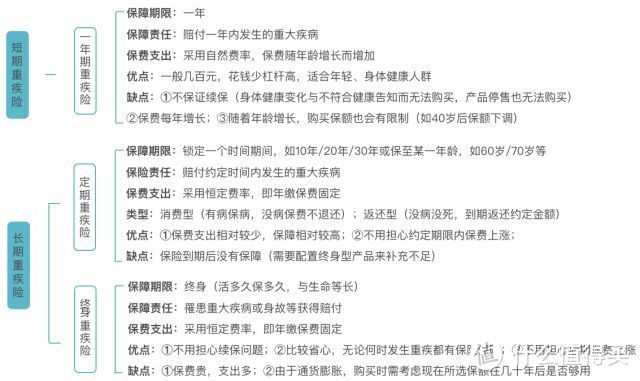

按照保障期限,重疾险可以分为短期、长期重疾险两大类,长期重疾险又包括定期、终身两种。

这张图,建议花1.5分钟吃透。

选择短期还是长期重疾险,要根据个人的经济情况来判断↓

买短期or长期?

• 荷包羞涩的小年轻,可买短期重疾险;

• 经济宽裕,可买长期重疾险;

• 经济实力雄厚,建议配置终身重疾险。

▎误区一:重疾种类越多越好?

并不。不少重疾险产品打出了“100种重疾”的广告,但疾病种类并非越多越好,性价比才是王道。

一些重疾险广告↓

保监会对保险产品中的重疾定义有严格规定,上述25种疾病组合已经覆盖了98%以上的高发疾病,所以↓

该保多少种重疾?

• 别追求100+疾病,没必要花重金去投保多数人一辈子都碰不上的生僻疾病。

• 如果投保的疾病种类增加,但保费没有明显增加,可以考虑,这就是性价比。

• 如果疾病种类增加,保费也大幅增加,不推荐。

▎误区二:保额越高越好?

对土豪来说,确实保额越高越好。普通人,还请先摸摸钱包、查查账户余额,买保险买到经济拮据怕是有点过分。

保额越高,相对的保费也越高。正确的做法是,根据年收入水平、被保险人收入对家庭总收入的贡献度来确定。

该买多少保额?

考虑到未来的通货膨胀,家庭经济支柱建议配置50万以上的重疾险保额,土豪请自觉增加保额。

▎误区三:确诊即赔?

并不,只有达到合同约定的理赔条件才会赔付。重大疾病保险中所称的重大疾病是指合同约定的疾病、疾病状态或手术。重疾险的理赔主要分为以下三种情况:

看清理赔条件

所以,买前、理赔前,一定要注意对照条款看清楚病种定义、保险责任和理赔条件。

本文40%的精华集聚于此。

挑选重疾险の九大灵魂要素

➊ 保额适中

➋ 保障期限越长越好

➌ 等待期越短越好

➍ 缴费期限越长越好

➎ 优选有被保人轻症豁免的,其他可附加投保人重疾/轻症/身故/全残豁免

➏ 轻症保障要足,保额与重疾主保额不共用

➐ 同等条件下优先重大疾病种类多、多次赔付

➑ 有附加增值服务

❾ 保费低

逐一解读,各个击破↓

➊

保额适中

这话看似没营养,实则为真理。买任何保险都一样,低保额起不到保障目的,高保额保费太高、经济压力大到分分钟秃头。

根据现有条件和需求去购买就行,以后经济宽裕了,可以再增加重疾的保障额度。

➋

保障期限越长越好

不多说,对于成年人来说,只要经济条件允许,优先选终身重疾险,其次选定期重疾险,至少保到60岁。讲道理,一年期产品要慎重,因为无法保证长期续保,一旦身体健康出现问题将可能无法购买,保障分分钟就黄了。

➌

等待期越短越好

等待期,也叫观察期,是指从保单生效日开始,到保险公司具有保险金给付责任之日的一段时间。也就是说,在等待期内发生的保险事故,保险公司不会赔付。

重疾险的等待期有90天、180天、1年,优选90天的。当然喽,等待期短、保费也可能会贵一点。

➍

缴费期限越长越好

缴费期限分为趸交(一次性)和分期缴付两种,优选分期缴付的,且缴费期限越长越好。虽然分期缴付支付的总额多,但每年的缴费压力小。另外,如果产品有保费豁免,出险后可以把后续未缴纳的保费免掉。

➎

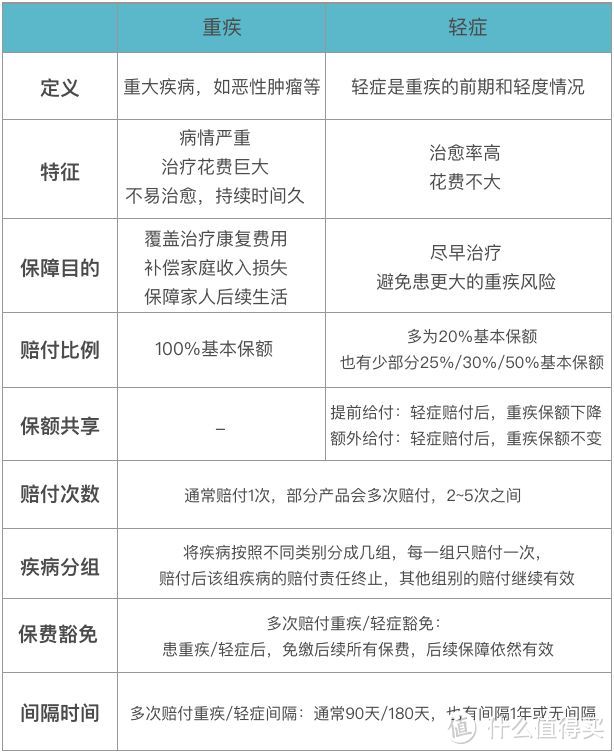

豁免条款:优选有被保人轻症豁免的

轻症是什么呢?是重疾的前期。

轻症豁免,指患了保单规定的某种轻症,不仅能获得一笔轻症的赔付,还能豁免以后的保费,但保障继续有效。如此感人,还不优选?

一张图看懂重疾和轻症↓

➏

轻症保障要足,保额与重疾主保额不共用

▎优选轻症赔付比例大的产品,一般是20%,也有25%、30%、50%的。比如,重疾险保额为50万,如果轻症比例为20%的基本保额,那轻症保额为10万。

▎优选轻症额外给付的产品,如此一来轻症的赔付就不占用重疾的保额。比如,轻症赔付了10万后,重疾保额还有50万。

▎优选轻症多次赔付的产品,解决轻症复发率高的问题。

▎如果赔付次数相同,疾病不分组的产品比分组的好,分组多的比分组少的好,高发疾病分散的比集中的好。

▎赔付的间隔时间,没间隔的比有间隔的好,间隔期短比间隔期长的好。

➐

同等条件下优选重大疾病种类多、多次赔付

重疾包含的疾病种类多,不代表保障全。

预算充足、产品价格相差不大,优选保障病种更多、对病种理赔条件更宽松的产品。

预算有限、产品价格差异较大,如果纠结于病种数量和保额,别犹豫,优先确保保额充足,毕竟保障的病种涵盖25种重疾就行。

如果保费差不多,买多次赔付的重疾险保障优势会更大。多次赔付面临疾病分组情况,如果赔付次数相同,不分组的比分组的好,分组多的比分组少的好,高发疾病分散的比集中的好。

➑

有附加增值服务

比如有就医绿色通道服务,包括健康咨询、挂专家号、住院协调、陪诊服务等,可以解决好医院挂号难、一床难求、找不到好医生等问题。

❾

保费低

保障差不多,保费当然越低越好,这也是我们在评测中会重点为大家考虑的。

以上,学完可以自行挑选重疾险了,拜拜。

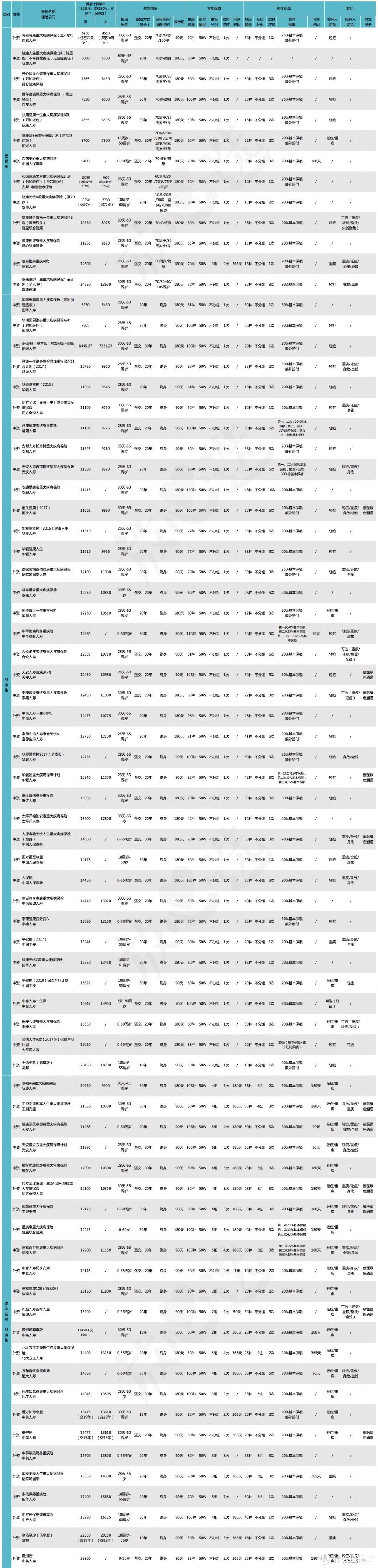

将75款重疾险划分定期型、一次赔付终身型和多次赔付终身型三类,并根据九大灵魂要素进行评测,扒完两眼发黑。

测了它们↓

*产品数据标注可能会有错误及疏漏,如有发现还请指正。

按照挑选重疾险的九大灵魂要素,定期型、一次赔付终身型、多次赔付终身型三类产品,终极推荐来了↓

万字长文终于捋完了!

长抒口老气!

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

三足玄鸟

校验提示文案

小芒果丶

校验提示文案

锦成

校验提示文案

值友9006994950

校验提示文案

死心就好

校验提示文案

pzhmath

校验提示文案

蓝夜星魂

校验提示文案

leungX91

校验提示文案

和风1188

校验提示文案

窗外风

校验提示文案

bingcaihuang

校验提示文案

零度的开水

校验提示文案

陌陌墨墨

校验提示文案

cctvnine

不过我个人觉得还是有些纰漏,比如产品合集中终身型前两位国华人寿的两个产品,可附加轻症(应该理解为未附加)对比附加轻症版,在相同主险保额(同为50W),且保费便宜近1600的情况下轻症赔付居然多10%,应该是产品解释错误。而且表中本人所在公司的终身型产品并非最新,是上一代产品,新的已经销售1年的,轻症赔付次数,投被保人豁免,额外赔付均有更新,相比老款更有竞争力,且老款也早已停售,不知为何会选择老款上榜。

校验提示文案

borvin

校验提示文案

sudoit

去看看

校验提示文案

威仔85

校验提示文案

ray2003

校验提示文案

huasheng111111

校验提示文案

值友5479061294

校验提示文案

值友2872978348

校验提示文案

弥往

校验提示文案

蛋蛋妮

校验提示文案

亲爱的妮

校验提示文案

亲爱的妮

校验提示文案

huasheng111111

校验提示文案

值友9624113218

校验提示文案

ray2003

校验提示文案

xccccccc

校验提示文案

李大宝

校验提示文案

逢考必过瘦瘦瘦

校验提示文案

朱狸

校验提示文案

hangge68

校验提示文案

13哥哥

校验提示文案

nasaboy

校验提示文案

李大宝

校验提示文案

柳叶君

校验提示文案

如果sfc

校验提示文案

borvin

校验提示文案

Zhang012345678

校验提示文案