244

205

平安福2019Ⅱ重磅升级:看前平安人如何给出史上最中立评测?

2019-07-25 22:55:00

9点赞

17收藏

0评论

熟悉保爷的朋友知道,保爷曾在大平安工作过,负责互联网保险业务。

正因为保爷是前平安人,所以保爷一直没有写平安福的评测文章。

嗯?这两者有什么关系?

可能大家不清楚,但凡是写保险相关内容的公众号自媒体,没有哪一个不吐槽平安福的,主要吐槽以下几点:

1、贵!不是一般的贵!可以说是超级无敌贵!

2、高发轻症(轻度脑中风、不典型急性心肌梗塞、冠脉动脉介入术、微创冠状动脉搭桥术等)不保障;

3、强制捆绑销售性价比非常低的长期意外险;

4、癌症多次赔付的条件严苛,要求首次得的重疾必须是癌症且间隔期5年(一般的不限制首次重疾且间隔期仅3年);

5、终身寿险和终身重疾险分别缴费,但共用保额,等于说交两份钱只赔一份。

另外,有很多朋友提到平安福:

......

大家对平安福的评价都很差,很多已经投保过的纷纷退保。

保爷作为前平安人,如果跟其他人一样吐槽抨击平安福,保爷自己内心过不去,所以一直就没有写平安福的评测文章。

PS:尽管以上种种,在中国保险界,平安福是神一样的存在,以上的这些缺点仍然无法阻挡它是卖的最好的一款保险。

平安的品牌影响力、近200万人的线下代理人队伍,这些是真的厉害!

这一次,平安福全新升级到2019Ⅱ后,保爷看了看升级后的保障,觉得作为前平安人,终于可以来聊聊平安福了。

平安福是一款打包型产品,主险为终身寿险,然后附加终身重疾,还有一大堆可选的附加保障责任。

这次升级填补了很多大家所谓的坑,对比看一下升级前后的保障:

升级后的平安福2019Ⅱ,取消了长期意外险的强制捆绑,变成了可选责任;

轻症种类由30种增加到50种,并且一些常见高发轻症都包含了,所以说这次升级很有诚意、称得上重磅升级!

升级之前强制捆绑销售的长期意外险,每年保费1000多,而差不多保障的一年期意外险的保费仅需100多,相差10倍,难怪被众人吐槽。

意外险对被保人的健康状况几乎没什么要求,且保费一般不会随着年龄的增长而增长,所以完全没有必要购买长期型的,选择一年期的,买一年保障一年即可,年年都可以换!

关于轻症的升级,下图一看便知:

升级后,高发轻症(轻度脑中风、不典型急性心肌梗塞、冠脉动脉介入术、微创冠状动脉搭桥术等)都有保障了。

那么升级后的价格呢?还是和以前一样超级无敌贵吗?

保爷很遗憾的回答:是的,还是那么贵!

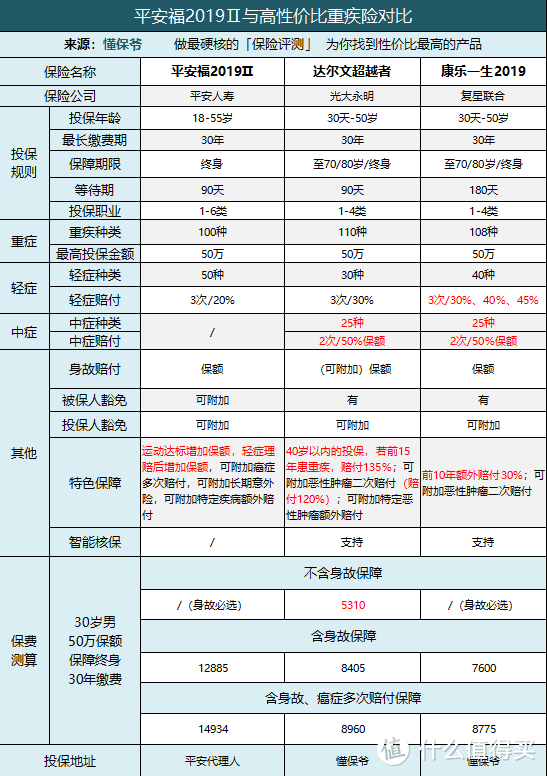

保爷拿当前成人重疾险高性价比第一梯队里比较典型的2款产品(达尔文超越者、康乐一生2019)和平安福2019Ⅱ对比一下:

通过上表可以看出:

保障相当的情况下,达尔文超越者和康乐一生2019的保费仅为平安福的60%左右,便宜一大截!

另外,达尔文超越者还可以选择不附加身故版本,这时保费仅需5310,比平安福1万多的保费少了一半还不止,非常适合预算比较紧张的工薪族。

保爷一直的观点是,投保重疾险不要附加身故责任,身故风险通过定期寿险去保障,这样也避免了交2份保费(终身寿险和终身重疾险分别缴费),但共用保额,交两份钱只赔一份的尴尬。

关于重疾险的身故保障是否需要,想深入了解的朋友可查看这篇文章:「重疾险」投保技巧,这样买省一半的钱!

所以说,如果不附加癌症多次赔付,升级后的平安福,在保障上几乎没什么坑了,就只剩下贵这一个不足了。

不过,平安福有2个增加保额的小亮点:

1、运动增保额:投保前两年,运动步数达标可以提升保额,重疾、身故保额最高增加 10%,轻症也会增加一点,具体规则是:

保单生效2年内,累计18个月每月运动达标1万步:轻症保额+1%,重疾保额+5%;

保单生效2年内,连续18个月每月运动达标1万步:轻症保额+2%,重疾保额+10%。

2、患轻症增保额:70 岁前患轻症,每赔付 1 次,重疾、身故保额同时增加 20%,最多可以增加 60%,不过注意重疾和身故只能赔其一。

聊了这么多,保爷来总结一下平安福的这次升级:

平安福的这次升级保爷觉得称得上为重磅升级,很多之前大家所谓的坑都填补了(高发轻症保障、长期意外险由捆绑变为可选等);

但保费价格依旧超级贵,主险为终身寿险,重疾保障和身故保障打包整合在一起,所以性价比不高;

特别青睐平安品牌,税后年收入50万以上的家庭可选择配置这款升级后的平安福。针对普通工薪族,还是推荐选择更高性价比的产品,毕竟买保险就是买保额买杠杆,用尽可能少的保费做足保障!

写在最后

保爷引用上个月评测大公司光大永明推出的高性价比重疾险时的一段话来结尾:

随着光大永明加入了互联网长期型重疾险的阵营,保爷相信会有越来越多的【大公司】加入,只不过进程会比较缓慢。

因为大公司目前是依靠庞大的线下代理人队伍而不是互联网在售卖保险,中国总共有大概800万的保险代理人,平安一家就有180万左右的代理人!

线下代理人售卖的保险由于成本高、利润要求高等原因,价格特别贵,性价比非常低,保爷一般不推荐(家庭税后年收入50万以上、特别青睐大品牌的可考虑)。

保爷之所以说进程缓慢,是因为线下保险的利润非常高,想大公司自己革自己的命异常的困难!

不过最近几年,随着越来越多购买线下保险的人退保转而用互联网保险替代,保爷相信大公司也意识到这些问题了。

很多找保爷咨询的人,都是之前买过大公司线下产品后来退保的人,保额非常低、价格超级贵!

希望这些大公司们早日推出高性价比的、适合更多工薪族们的保险产品,让广大消费者得到真正实用的保障!

花最少钱买对保险!

文中评测的相关保险产品,可通过“懂保爷”“精选保险”菜单找到详细了解、在线投保,如果遇到问题留言、评论,私信。

原创评测不易,如果你觉得保爷写的不错、对你有帮助,麻烦帮忙分享转发一下,谢谢!

— END —

愿你家的保单永不出险!

【若本文对你有帮助,别忘了分享给你的朋友】