258

225

一年几百块的「百万医疗险」,某种程度上可以替代重疾险吗?

2021-10-15 17:47:47

8点赞

58收藏

0评论

近些年随着保险行业的规范,大家慢慢不再把保险视为洪水猛兽。赴港买保险、给自己的家庭配置保险的人数也越来越多。

不过在购买保险时,好多人都有这样的疑问,买了医疗险了还用买重疾险吗?医疗险生病过了免赔额就赔,重疾险赔付条款比较严格,到底有没有必要一年花大几千去配置?另外,保险的门道太多,保险经理也有自己的kpi,全听他们的也不一定性价比最高。自媒体的言论又太繁杂,不少还夹带了私货,该信谁的?

我花了一点时间搜集了一些资料,从一个消费者的角度去聊聊我理解的保险。大家有啥想法的,也可以一起在评论区讨论讨论。

本文大概聊聊这些:

医疗险、重疾险的区别

医疗险、重疾险分别适合哪些人

买这两个保险该关注哪些点,有哪些比较好的医疗险、重疾险

有明确的阅读需求的,直接划到相关内容就好啦~

一、医疗险与重疾险究竟有啥区别?

有在关注保险配置的朋友应该都注意过这两个险种,「医疗险」与「重疾险」。

医疗险:“保额上百万,每天几毛钱,住院包报销”几乎是医疗险的通用宣传。

重疾险:大家对它的印象都是“保费高”、“理赔限制多”,但是赔付额度高。

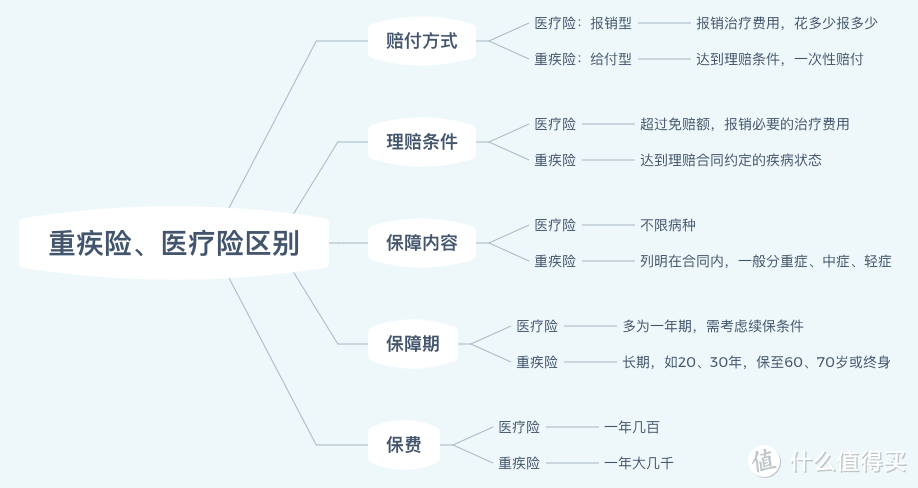

下图是我整理的这两个险种的区别。

1.赔付方式、理赔条件

医疗险:医疗险会设置免赔额,市面上常见的是1万元免赔额。就是说住院费用在社保报销之后,超过了1万元,才能进行赔付。免赔额外,花了多少赔付多少。

按我们平时的经验,小毛小病的是用不上了。至少是一个住院的小手术,才能获赔一部分的钱。换言之,医疗险其实也是保“大病”的。

重疾险:达到理赔条件后,一次性进行赔付,有固定的赔付限额。但是不同公司的重疾险,其理赔条件也是不太一样的,有的范围广一些,有得框定得比较死,需要我们仔细比对理赔条件。

总结:医疗险有免赔额,免赔额之外的花费才能进行赔付,且用了多少赔付多少。重疾险达到理赔条件,不管就医花了多少钱,按合同约定的标准进行赔付,赔付金额一般是高于医疗花费的。

2.保障内容、保障期

医疗险:医疗险是不限病种的,只要是因为生病花费的花销,过了免赔额都能进行赔付。医疗险虽然在病种方面不做限制,但是限制了人群。尤其百万医疗险,会有比较严格的健康告知。也就是已经生病,短期内需要保障的;或者之前生过病身体不太好的都会被拒之门外了。

重疾险:有明确的保障内容限制,会写进合同里。一般除了统一规定的25种重疾,保险方案还会设置“中疾”、“轻症”,以扩大保险覆盖范围,提升保险的竞争力。

总结:医疗险购买门槛高,保障期短,但是价格便宜,有无法续保的风险。重疾险购买门槛相对低一些,价格高,保障期长。

3.保费

医疗险:根据年龄,保费会有浮动。一般来说,年轻人保费比较低一些,百来块一年(身体好,疾病风险小);小孩和老人的保费会贵很多。

重疾险:签订长期合同,如20年、30年、保至80岁、终身等。保费相对比较贵,一年几千到上万。

4.最后聊一聊“续保”

医疗险的保障期一般都是1年,过了1年之后要再续保,需要另外进行健康告知。这也是医疗险一直被人诟病的地方。

重疾险签订长期合同。

二、医疗险与重疾险,分别适合那些人?

基于以上的几点,我按人群划分了各自的配置方向:

有社保并且经济条件相当一般:

建议先不考虑购买了。毕竟重大疾病是小概率事件。可以等经济稍微好一点了,考虑短期型产品。

容易住院,或是经济条件还不错的:

可以考虑购买医疗险,来补充社保没法报销的范围。

“中产”,但是资产较少,睡后收入少,纯靠工作赚钱:

这部分人群,如果几千一年的保费可以接受,是可以考虑重疾险的。虽然看着工作光鲜,生活惬意,但其实是不掌握什么生产资料的,一旦因病停止工作,就会损失一大笔收入。

现在工作压力都很大,突发疾病猝死的新闻也经常出现在我们眼前。这部分人群买一份重疾险,cover掉生病花销、停工造成的收入损失、家庭成员照顾病人产生的收入损失,还是有必要的。

三、有哪些比较好的医疗险、重疾险?

医疗险

由上面的解析,得出了以下几个购买关注点:

保障范围:保障范围尽量要广,从住院到门诊、特殊门诊,以及住院前后到门急诊尽量全方位覆盖;

续保条件:由于医疗险的保障期限短,有些人前一年生病住院赔付了,后一年就不能投保了。最好挑选续保无需审核、不因为个人健康或理赔情况调整费率的产品;

免赔额度:越低越好;

增值服务:类似“垫付”、“绿色通道”都是实际使用起来很刚需的服务,最好尽量涵盖;

健康告知:尽量宽松,对应也就是投保、续保更方便购买。

这款是癌症医疗险。6年保证续保,最高70岁可以投保,续保最高可至100周岁。健康告知宽松,三高人群也可以投保。另外有每年赠送抗癌特药医疗100万元保额、绿色通道、垫付服务等增值服务。

这款产品将于2021年10月31日23:50下线,保证续保期内可正常续保。

这款产品有标准版和特需版两类,特需版支持选择特需部、国际部、VIP部,孩子看病就医,就医体验会更好。

这个产品同样6年保证续保,标准版首年10000元免赔额 ,续保期间内如未发生过理赔,下一年度免赔额减少1000元,最高可减5000元。

不论是标准版还是特需版,在同类产品中,超越保的价格都是非常便宜的。

重疾险

重疾险的关注点看这里:

保额:选择产品的时候,在个人预算范围内,保额越高越好。一般会建议选择保额是自己年收入3倍以上。

高发重疾:除了通用的高发疾病,各自保险赔付范围内的其他重疾也需要重点关注。

重疾保障力度:有部分癌症存在复发可能,对于这类疾病是一次赔付还是可以实现多次赔付也是需要考虑的。预算够的情况下,可以选择有二次赔付的产品。

终身重疾险,性价比比较高。不论是只选基础保障还是附加额外赔付,价格都很有优势,而且保障很灵活,可以附加60岁前额外赔付,身故保额等。

最后

重疾险和医疗险没有哪个更好一说,选择适合自己经济能力、适合自己家庭情况的产品进行搭配、配置,才能让自己的保障达到最大化。

大家对于保险有什么了解和心得,欢迎来评论区聊聊。