242

203

保险知识 篇四十一:关于理赔的几大误区,避开雷区轻松获得理赔

2019-07-15 19:38:10

1点赞

16收藏

0评论

大家好,我是一本正经的吐槽君。

吐槽君一直认为,买保险最重要的就是保证在理赔的时候不掉链子。

但其实从日常的咨询当中,发现很多朋友对于理赔有着这样或那样的误区。

今天吐槽君就将大家关于“理赔常遇到的误区”进行汇总,帮助大家避开雷区,轻松获得理赔!

一、隐瞒告知、熬过两年就赢了

某些不良的业务员,会在推销保险的时候,强调健康告知无需理会,两年之后有不可抗辩条款支持,一定会得到理赔。

这个传说中的“不可抗辩条款”究竟是什么呢?

《保险法》第十六条:

投保人有义务如实告知健康情况,否则保险公司有权解除合同。但合同成立 2 年后,保险公司不得解除合同,如果出险,应当理赔。

不可抗辩条款设立的初衷是保护消费者,预防保险公司刁难拒赔。

比如:被保险人被车撞伤,陷入深入昏迷,保险公司却以很多年前,一次阑尾炎手术住院忘记告知为理由拒赔。

但是不可抗辩条款的基础是“诚信”。

大家可以在网上找到很多故意隐瞒败诉的案例(去中国裁判文书网或者法援网),大多法院的审判文书中都会提到:

不可抗辩条款以诚信为基础,被保人在投保时恶意隐瞒病情,违反了诚信原则,不适用不可抗辩条款。

所以,买保险一定要做好健康告知,不要把是否理赔的抉择权交给保险公司和法院,100%确定能拿到理赔才是王道。

关于如何做好告知,可以参考吐槽君之前的这篇文章☞《如何正确健康告知?》。

二、找熟人买保险更容易理赔

对于所有没有研究过保险的人来说,大多数产品都有些复杂。

所以,大多数人都会选择通过身边的熟人购买保险。

觉得有感情关系在,再怎么说也不会骗自己,理赔的时候有保险公司的熟人在,应该可以更容易的拿到理赔。

我们先不说大多数销售误导都是熟人作案,其实保险赔与不赔主要取决的是“保险条款”。

条款中黑纸白字将所有赔付与拒赔的情况都写的明明白白,不管你是通过什么渠道购买的,同一款保险的理赔标准都是一样的。

理赔从来不会管你是谁,更不会管你的业务员是谁!

更不用说保险业务员这个行业,每年的淘汰率高的吓人,说不定你的保险第二年还没续期呢,熟人就已经换工作了……

总结一下就是,哪怕是再熟的熟人,都不如自己去了解一下保险条款。

PS:有些熟人其实并不是故意坑你,而是他们也不是太懂:

三、保险公司靠拒赔赚钱

这应该是目前很主流的一种谣言了,也是“保险都是骗人的”观点的主要理论基础。

想要搞清楚这个事情,我们先要明白,保险公司对于理赔的态度。

先来看一下,2017年人保寿险的理赔年度数据:

案件总数 —— 3674136 件

赔款总额 —— 60.58 亿

理赔客户 —— 3714436 人

这仅仅是一个保险公司,每天的理赔案件就有近1万件!

理赔对于我们来说可能是一件大事,但是对于保险公司来说,这就跟吃饭喝水一样稀松平常。

而且保险产品设计出来,就是要理赔的,具体的理赔数值在精算师设计产品的时候,都已经根据发病率、死亡率、风险概率等大数据进行了分析;

精确估算出了会有多少人出险,需要支付多少理赔款,在扣除理赔费用后,保险公司也还有盈利的。

而且对于保险公司来说,一单成功的理赔,其实是再好不过的广告了,可以带动案件周围很多的保单消费。

所以保险公司对于理赔的态度就是:不怕赔但也不滥赔。

至于保险公司具体的具体盈利手段,主要靠的还是“三差”:

费差

死差

利差

这些就属于太过专业的东西了,吐槽君就不在这里多解释了,大家只要明白保险公司并不是靠拒赔赚钱即可。

四、小公司理赔不如大公司

这也是很多朋友容易陷入的一个误区。

我们看一下,所谓的“小”公司究竟是有多小……

以我们非常熟悉的百年人寿为例:

百年人寿的注册资本为77.948亿,保险公司的注册资本是实缴的,也就是说百年人寿这样一个“小”公司,也有几十亿的金钱做资本。

而去年一共有200个保险公司申请成立,最后成功的仅有十几个,也可见成立保险公司究竟有多难。

说这么多没有别的意思,只是告诉大家,随便一家“小”保险公司,其资本也是多到超出我们想象。

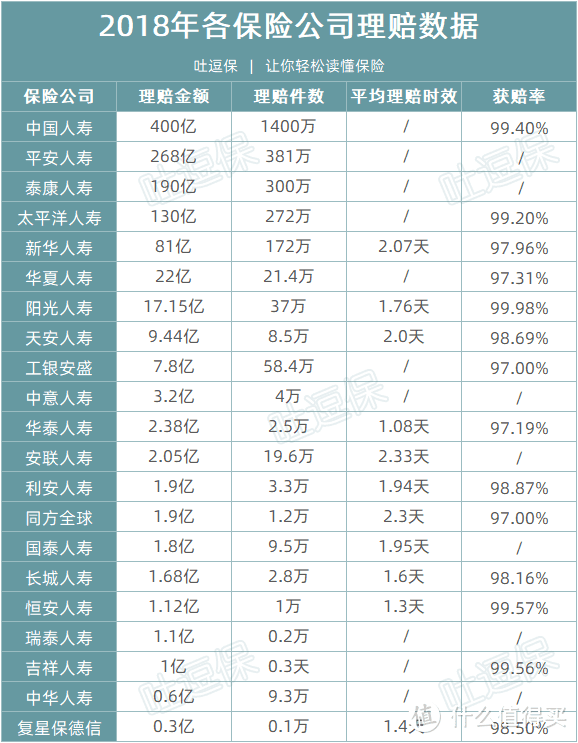

当然这些只是主观的一些东西,我们再来看一下客观的数据:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

可以看到,无论是理赔时效,还是获赔率,大小保险公司之间都无明显的区别。

所以我们在挑选保险的时候,最先挑选的依旧是保障和性价比,至于品牌则大可以往后放一放。

五、写在最后

保险是一个复杂的金融产品,而一旦一个东西复杂起来,大家对其的误区就会多起来。

吐槽君能做到的,就是给大家提供最正确的投保思路,避免大家走入思维误区,让大家可以明明白白挑选适合自己的保险。

毕竟保险用的好就是转嫁风险的利器,吐槽君希望更多的朋友可以用好保险。

我是吐槽君,爱你们!

——————————

声明:

本文著作权归作者所有,复制转载请联系作者获得授权,商业转载请注明出处。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<