130

78

宝宝保险怎么保?

2019-07-15 19:38:03

1点赞

7收藏

2评论

本文的绝对前提:爸爸妈妈自己的保险配置已经完成。无论在精神上还是经济上,爸爸妈妈都是宝宝的支柱。法律上更不用说。我们享有的不仅是监护人的权利,还有监护人的义务。

作为父母,我们有义务赚钱养家、锻炼身体、做好家庭的财务规划以及:当风险不期而遇时,家庭的财务是有充足保障的。

下面进入正文,聊聊宝宝的保险。

1/大病基本保障一定要有

抠字眼:所谓大病基本保障,保障的是什么?

保障宝宝不生病?保障宝宝健康成长?

是的,这当然是我们做为父母应该做的。

但这些并不是保险可以提供的保障。

保险所提供的保障,是一种财务保障。

当宝宝不幸罹患重大风险时,除了宝宝不能承受的、无法转移的生理病痛之外,对很多家庭而言,巨大的财务支出是整个家庭不能承受的痛。

变卖房产、跟亲戚借、跟朋友借、网络互助……为了宝宝的康复,我们愿意付出所有的努力和脸面,欠下全世界的债也在所不惜。

为了什么呀,还不是为了宝宝尽快康复,健康成长。

↑以上图为例,为了40万白血病治疗费用发起的项目在各个众筹平台非常多。

而少儿白血病专项保险一年花费多少呢?

100元人民币/年,保50万。

相信所有的父母绝非每年花不起这100块,

而是根本不知道有这样一种保障。

之于宝宝的系统保障,

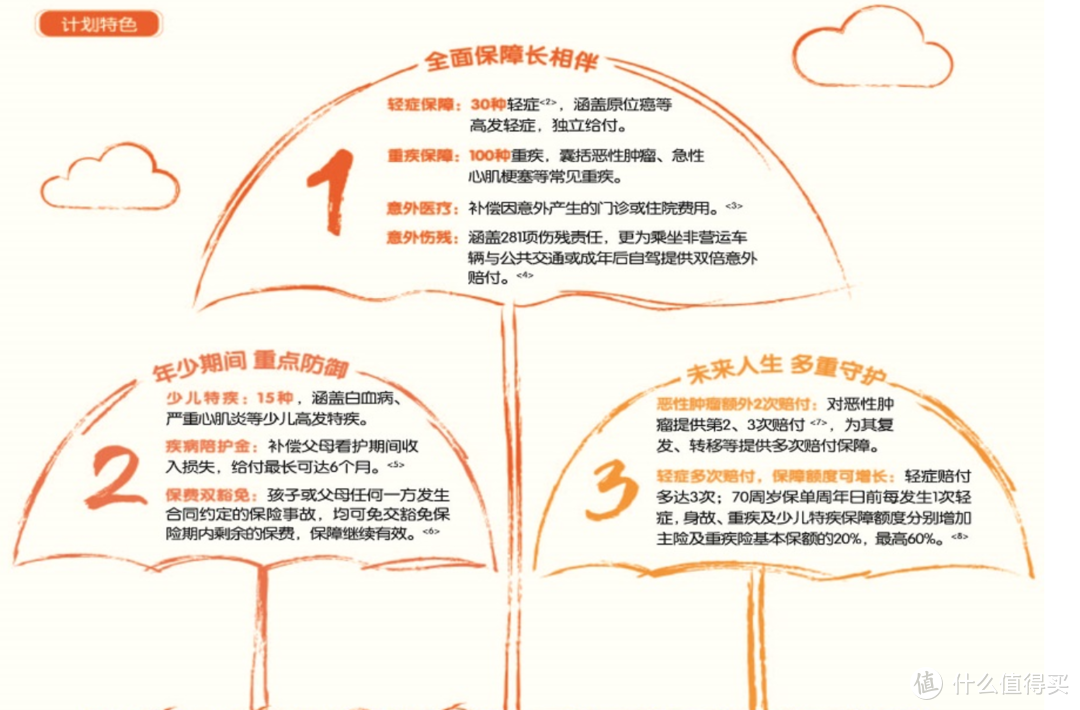

最基础的部分要着眼于大病保障(感冒发烧等小病相对而言是不会造成家庭财务压力的),对于高发的少儿罕见病有额外加倍给付的:

如上图所示的少儿重疾产品,对于少儿特疾和罕见病不仅有覆盖,更有额外双倍赔付。加上最高可达80万人民币的基础保额,足以给宝宝一份充沛的重大疾病保障。

没有比较就没有伤害,再来看一个反例,

这是一款市场上某款热门产品:

首先,这款产品的保障范围是不够的,光病种数量较之于前款产品就少了43种;

其次,对于高发的少儿罕见病没有额外加倍给付;

第三,基本保额只有50万(未体现在图中)。

很多朋友可能会觉得,一分价钱一分货嘛,上一款肯定比这一款贵很多。恰恰相反,同样以0岁男宝、缴费期20年、保终身为度量测算,第二款每年需要缴保费11099元;

第一款是多少钱呢?

年缴保费5120元。

保险产品由于高度的信息不对称,价格远远偏离价值并非稀罕之事。

我们的钱也不是大风刮来的。

就算是,也不太能花超过一倍的钱去买一款保障力度明显更低的保单吧?

不是我们不想给宝宝买好的,

只是我们不知道还有更好的。

2/医疗资源保障尽量要有

改革开放几十年来,大陆的医疗水平取得了突飞猛进的发展。但是距离世界领先水平还有很大的差距。尤其在少儿医疗层面,无论在临床还是少儿专用药上,还有很长的路要走。具体到宝宝就医这件可大可小的事情上,存在着2个可以通过保险解决的痛点:

①优先获得优质的医疗资源

早高峰需要开车走西二环辅路的朋友们天天都要感受被儿童医院支配的恐惧。全国的家长带着宝宝进京看病,挂号难、排队难、等待检查难、候诊4小时看病2分钟……更别提如此密集的病患造成的交叉感染。小朋友,尤其是病中的小朋友去儿童医院看一次病,不仅是对他自己的挑战,也是对父母耐心的极大挑战。

还有儿研所?

嗯,儿童医院支配西二环,儿研所遥相呼应,支配东二环。

有没有什么省时省力让宝宝更快接受治疗尽快康复的解决方案呢?

有的。和睦家、新世纪妇儿、崔玉涛诊所、都可以。

他们都是私立医院,由儿童医院、儿研所等知名三家医院的专家坐诊。

花钱去当然可以,然而就算有钱人,也很少真金白银花钱去。

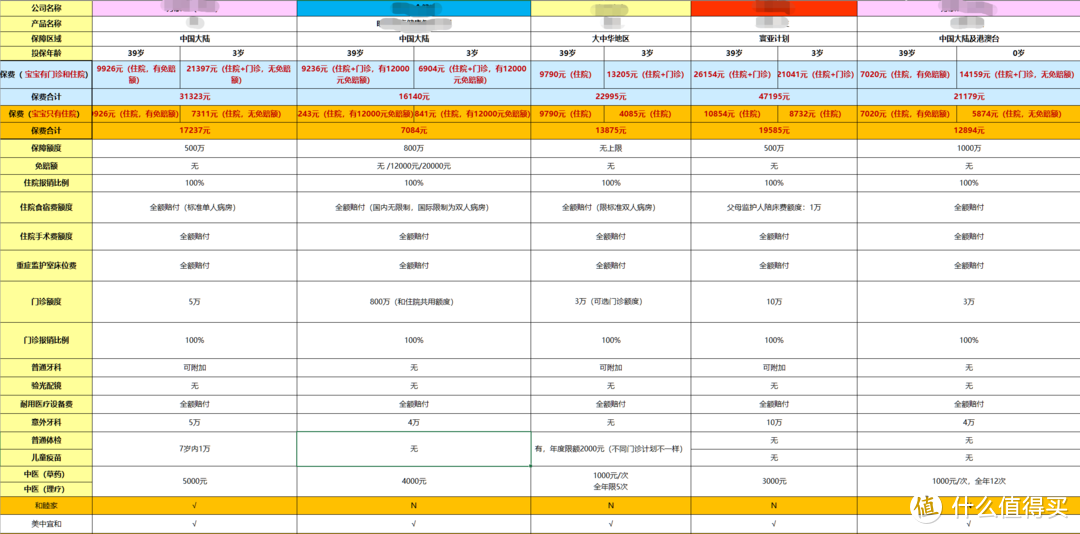

最为合理、最有资金效率的方式,是购买高端医疗的保单:

孤立的看保单价格,每年的开销确实不低。换来的是不用抢号,不用排长队,不用人挤人,将交叉感染的客观几率降到了最低……对于有此项经济承受能力的家庭来说,这是一件花钱买时间的事情。花钱买到的不仅是爸爸妈妈的陪诊时间,

更重要的是:极大缩短了宝宝康复的时间。

北京地区目前尚没有6岁前宝宝可单独做为被保险人的高端医疗产品,必须附加一个大人。就当跟着孩子沾光了吧,谁每年还没个小病小痛需要去医院的时候。倘若真发生了较大的意外风险,年度分别近千万的直付保额足以让父母和宝宝在保险期内享受大陆最*级的医疗资源。

对,加入高端医疗计划的爸爸妈妈去幼儿医院也不合适。可以去各大公立医院的国际部和特需门诊:协和、中日友好都可以。

②获得海外的医疗资源

真实案例:湖北某客户的宝宝在三岁时,左眼不幸罹患视网膜母细胞瘤,未经治疗的视网膜母细胞瘤儿童多在 2 年内死亡,接受治疗的患儿两年内 90%以上可治愈。这位客户当时带着孩子前往北京儿童医院就诊,医生的诊断结论是,需要做根治性治疗。

什么叫根治性治疗呢?就是摘除左眼。

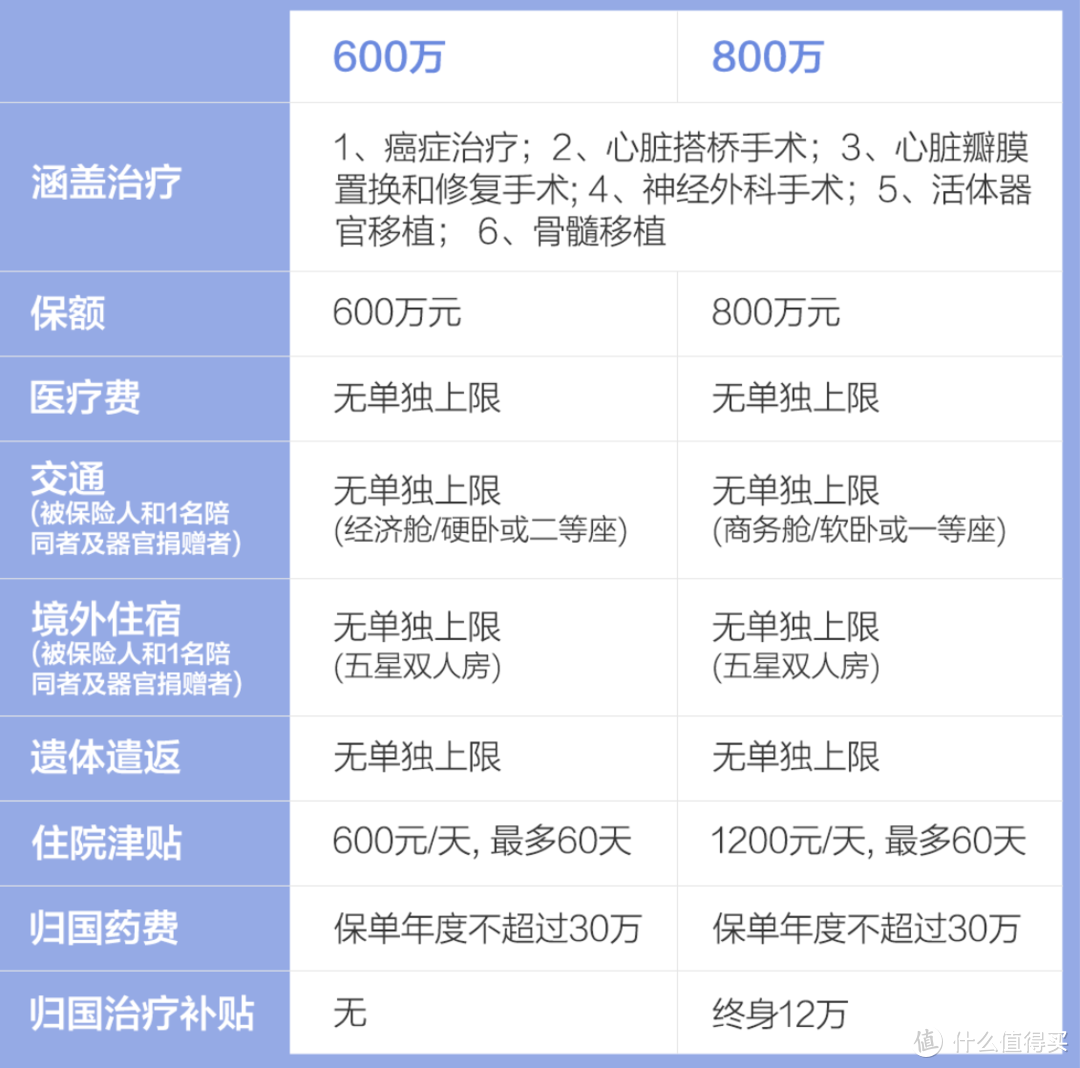

我也是一位父亲,我不敢设身处地的想象这个情况。不幸中的万幸,这位客户当时给自己的宝宝买了一份海外特疾保险的保单:

这位客户迅速和保险公司取得了联系,保险公司根据理赔条款,及时跟客户沟通,完成了病历翻译、医院选择、手术预约、行程安排等事宜。

最后这个小朋友在纪念斯隆-凯特琳癌症中心成功进行了手术——当然,是以留下左眼的方式。

很多朋友对纪念斯隆-凯特琳癌症中心没什么认知。这么说吧,这间医院在130年前就开始进行肿瘤的研究,连续多年被评为世界第一的肿瘤治疗医院。如果不是这份保单,这个客户可能永远不会知道这个世界上还有这样一间医院这样一种解决方案。

时至今日,这位小朋友已经是一名健康的小学生,那场大灾难似乎从来没有发生过。

这份保单很贵吗?

18岁以下,保额800万的保费:

738元/年。

不是我们不想给宝宝买好的,

只是我们不知道还有更好的。

3/未来财务保障不能没有

法律上讲,我们要把宝宝养到18岁;

实际上我们至少要支持到他们成家。

在如此长的年限里,毫无疑问我们得拼命赚钱。

赚钱之余,我们该如何为宝宝准备以后的教育经费、留学经费、婚嫁和创业经费呢?

等孩子需要的时候再说吧?

这是一种没有任何风险管理的、资金利用率低、想当然的说法。

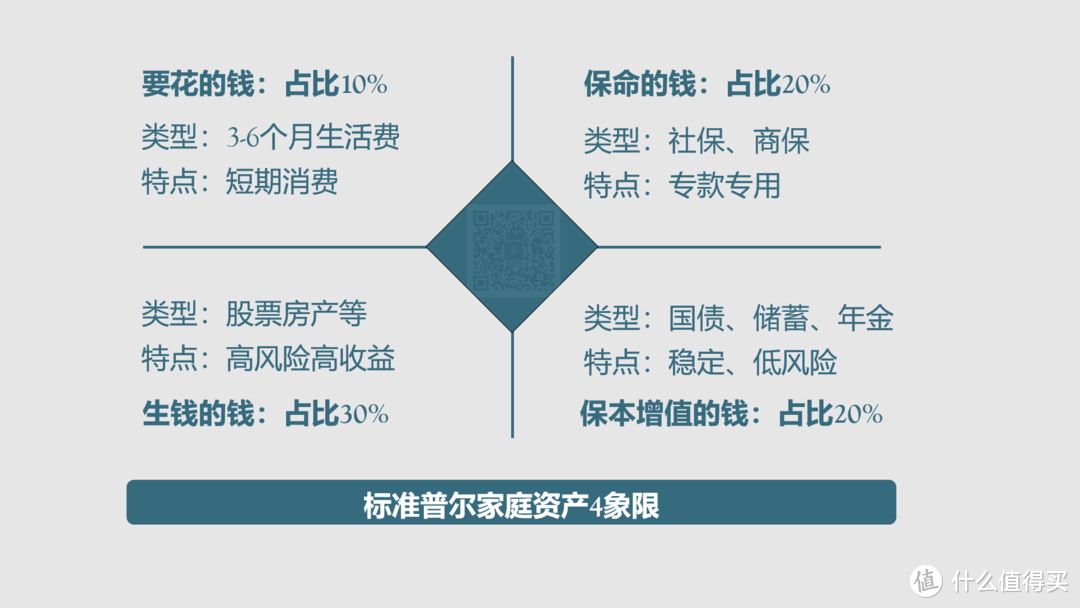

每个家庭的风险偏好是不同的,上图的占比数据只是一种平衡示范。风险偏好高的家庭,可能生钱的钱占比40%,而保本增值的占比只有10%,这没有问题。

有问题的是什么呢,这也是目前大多数中国家庭的问题:

要花的钱远远超过了10%的占比。流动性极强,几乎没有任何投资行为。

一方面,我国适合中等收入家庭进行投资的金融产品确实不多;

另一方面,自己想。

总而言之,健康的家庭财务资产总是围绕着这4个象限螺旋式上升,在不断提升生活品质的同时,不断积累家庭财务资本。

可惜,幸福的家庭大多相似,不幸的家庭各有各的不幸。

意外和明天不知道哪个先来,没有危机是最大的危机。

所谓宝宝的未来财务保障,

保障的就是当意外比明天先来时,宝宝的各项吃穿用度还有保障。

应对这一块保障,并不能完全指望某一个单独象限,4个象限都有涉及,没有偏废:

要花的钱该花就得花,保命的钱主要是保险;

生钱的钱这里不做探讨,

我们主要谈第4个象限:保本增值的钱。

核心认知:

保本增值的钱是一种系统且长久的财务保障规划。

我们中国人最喜欢的财务保障是什么?

储蓄。

系统性的财务保障的核心在于2点:

①使储蓄可执行;

②使储蓄更有效率;

③使储蓄国际化。

①使储蓄可执行

这年头想存个钱可真是太不容易了,因为花钱太容易了。

除了房贷和年金,还有什么可以让我们存下来钱呢?注意:放在银行卡和余额宝里还没花的钱可不叫储蓄,那些钱之所以还在,只是因为我们还没想好买什么东西。

房贷是每个月都要缴的,我们再怎么爱消费,这项支出总会提前扣除(得亏缴房贷不支持信用卡和花呗)。

年金也是每年都要缴的,年复一年复利增值。如果从零岁起给宝宝买,缴5年,那么等到他18岁上大学的时候、22岁工作的时候、28岁结婚的时候,都是一笔远高于本金的现金资产。

这笔钱到时候必须要取必须要用吗?并不。

再次强调,年金只是一种财务保障。如果到时我们的其他收入完全可以支撑宝宝的教育、创业、结婚或费用,那么这笔钱还可以挂接万能账户,以更高的利率继续滚存。一直留到宝宝的宝宝长大成人,宝宝的宝宝都不用为宝宝的养老而操心了。

②使储蓄更有效率

银行五年期定期存款平均利率2.75,最高利率3.2,还记得90年代吗?高达13.68%.有生之年,我们的存款利率就会像其他发达国家那样走进负利率时代。银行储蓄未来不是、现在也不是储蓄这种行为最有效率的方式。

而现在年金产品的利率是多少呢?大概在4.025%左右,去年比这高,明年比这低。。但是你什么时候买的,你的合同终身都是这个数。就像90年代末的年金产品利率是多少呢?平X的“少儿360”、国X的“99鸿福”等终身型年金产品在8%左右。至今这2家公司仍然得按这个约定利率含泪给付。不会因为每个年度产品利率的调整而影响我们已购产品的利率。

相对高利率和锁利性是年金产品让储蓄更有效率的主要原因。

③使储蓄国际化

储蓄国际化的2大需求动因:

以后送宝宝出国留学;

对冲人民币资产风险。

这2个需求对于我们普通人而言,今天通过购买香港储蓄险就可以满足。美元或港元结算,日后宝宝的海外教育和生活费用不用受到每年外汇管制的限制,同时能获得远高于大陆同类产品的复利利率。

关于年金产品的详述以及港险的优缺点,

可以参考我的往期文章:所谓的教育金和养老金到底是什么?

行文至此,

总结宝宝保险保障的3大要旨:

大病基本保障一定要有

未来财务保障不能没有

医疗资源保障尽量要有

祝福各位宝宝们顽皮而健康的成长。

注1:

篇幅有限,常规的儿童医疗和儿童意外险本文并未涉及;

没涉及不代表不重要,这2个险种同样是儿童基础保障的一部分。

准备为宝宝配置高端医疗计划的朋友可以忽略,

高端医疗完全覆盖了常规医疗险和意外险的责任。

注2:

本文所列举的产品均为真实在售的产品。

产品仅为行文示意,不代表这些组合一定适合您的宝宝。

SweetQ

校验提示文案

SweetQ

校验提示文案