4

5

我的理财心得:算算“自由”的个人定制价

2016-01-26 18:45:18

92点赞

405收藏

80评论

小编注:投资有风险,入市需谨慎,本文作者更多的是为大家分享一种理财的心态及态度,而非具体的细节指导,也请大家理性讨论。

Hi,我是理财鸡汤酱,我又来啦。

有一种很酷的态度就是:在你目前的状况下,有了这笔钱,基本上可以实现自由。干嘛干嘛,不爱干嘛不干嘛。这样,当老板要解雇你,或是让你去做不愿意的事情时,可以很有底气的甩他一脸。

对老板狠一点

对老板狠一点

呵呵,钱,某种程度上,就是可以垫身高、可以让人更活出自己、可以……保卫童心(不正当、被钱绑架的不算)。……不赞成的,反正我们不一路。

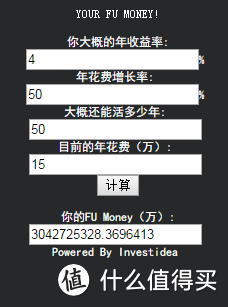

来算算吧,你离自由还差几张百元大钞?(附在线计算)

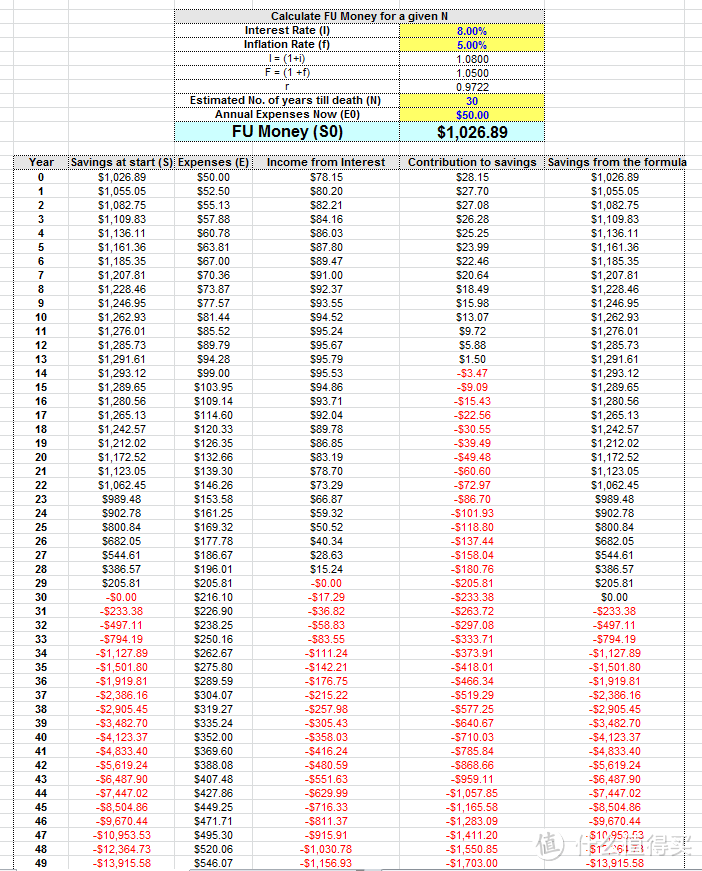

美帝一个社会学家给出过一个简单公式,我只有一张excel表格,大致的关键点在于:

Sn: 每年的储蓄,S1=0开始计算 (第一年年初你的个人储蓄为0)

En: 每一年的花费

i: % 储蓄获得的收益

f:%每年花费的大致增长率

N: 你还能活多少年……大概

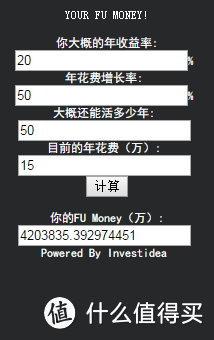

为了大家计算方便,按照这个公式捣鼓了个粗糙网页,算一下咯(该网页有bug请在评论提交,我是文科生,修bug会很慢……):点我点我

上面这是我自己胡乱填的,意思是如果我实现年化收益率20%,按照目前的生活水准,拥有400多万可理财资金就可以“自由”了。呼,感觉自己可以退休了。

如果,我的年化收益是余额宝级别的4%,情况是,完全hold不住我的消费需求……要数好久啊:是30亿的意思吗???

有人问,我以后要买房、要买车、要周游世界……这里都没体现阿,那你就把年花费增长率填高一点嘛。发现没有?欲望越大,离自由也越远。

撒手不工作,3大前提条件你选哪个?

算过了吗?差多少? 算下来已经够自由的,我也善意提醒一下,要明确的是:算出来的这笔钱是保证你到死一分钱不剩的数字……so,至少的数哦,而且这是美帝标准,你懂的,自动翻个倍吧。

算下来已经够自由的,我也善意提醒一下,要明确的是:算出来的这笔钱是保证你到死一分钱不剩的数字……so,至少的数哦,而且这是美帝标准,你懂的,自动翻个倍吧。

说重点吧,所以,提早撒手“不工作”获得自由的前提条件大致以下几点:

1、减少自己的年花费,克制自己的欲望(这不利于身心健康,每年都要活得比前一年要更精彩!)

2、要不就是早死,汗

3、再就是提高自己的年收益率

提高自己的年化收益——你要会卖身、会存钱、会理财

**,这是件三项全能的事儿。

既然要卖身!——就想法把自己的价提高点

只要在工作,就是每天8小时卖身,让自己每小时的时间更值钱。你的年薪,每年都该有明显长进对吧。

某次问过某位亿万级人士: 你家最值钱的东西是啥?——他说是他的花园,那里种的花不名贵,但是他亲自打理的——当时他给我算了一笔帐,他一个小时赚多少钱,而他每周在这个花园花费了n小时⋯⋯so。——哎,当时觉得这糟老头挺帅啊。

存钱的目的只有一个:保证在头脑成熟能抓住机会的时候你是有钱去投资的。

我最讨厌死存钱的人了,无趣、可悲。但……存钱是个好习惯。 新闻报道和各种舆论里把富二代描述成纸醉金迷不务正业的人,但身边的富二代真不是这样的,虽然他们也享乐人生。有些瞬间会觉得其中一些人很可怕:比我有钱,但比我还懂得节流。

找个大佬支撑一下我薄弱的观点吧,巴菲特就说过,对于钱,人们犯的最大的错误就是——不早些养成存钱的习惯:

Well, I think the biggest mistake is not learning the habits of saving properly early. Because saving is a habit. And then, trying to get rich quick. It's pretty easy to get well-to-do slowly. But it's not easy to get rich quick.

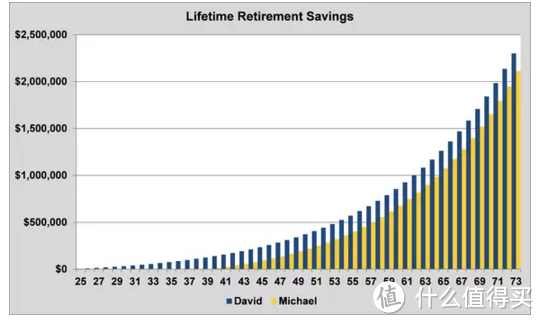

即使你的收入是别人的一倍⋯⋯

4万年薪的David从25岁开始存钱、8万年薪的Michael40岁才开始

平均理财年收益7%、存钱比率都为工资的10%

对比73岁退休时候的积蓄,David(230万)居然比Michael(210万)要多约10%

如果把平均年收益提高到8%,David的储蓄将比Michael多30%!

这是一个可以挑出很多毛病的举例,但至少可以提炼出几点:

1、如果赚得不多,更应该早些存钱,把自己的生活水准降一降,别抬得太高下不来。

2、别死存钱!这绝不是正道

3、关键点在于,保证在头脑成熟能抓住机会的时候你是有钱去投资的。中国人很可怜的,你不赶上一波“政策”潮流,你的钱就哗哗哗贬值⋯⋯

自己跟过几个老板,见过年轻时候风头无二,中年时因为各种原因遭遇落寞的……职场,还真不是你以为的可以一路平步青云,做好一些准备是有必要的。

别总在余额宝里打转了,提高自己的理财收益率

存钱之外,聊聊“会存钱”,就是理财投资啦。

说点儿打击信心的,非富二代能成为有钱人多有“天生”的因素。也能培养,但看你愿不愿意学着自我培养:

很强的全局观,能看到很多东西的背后可能隐藏的机会

不断证明自己直觉的主动性——学习,触类旁通~的感觉不是所有人都能体会

一旦看准以后的执行力——即使冒险! 基本不会再咨询别人的意见“我能投吗?”

大概率来看不在没钱的时候结婚,除非对方在钱的问题上比你强大很多

下面这张是一个同事发在群里的图,闲钱都放余额宝了,当时就说:艾玛,你可以比较安全的赚1万啊,少赚6000。

前面发过一篇关于股市的小思考,我不知道为什么大家都觉得中国股市赚钱不易且有那么多抱怨,但我觉得这个市场真的比欧美好赚太多了,不让自己太傻,我有我的方法,你有你的,可以尽情分享反驳。

我还小,你们大,说什么都对。哈哈

白金草莓

校验提示文案

船长不喝酒

校验提示文案

mx2039

校验提示文案

参考价值

校验提示文案

李朝暮

校验提示文案

雪舞无垠

校验提示文案

xeno

校验提示文案

繁星-K

校验提示文案

sss头好晕

0. 越早获得第一桶金

1. 学会让钱自动赚钱,而所有收入都靠工作去赚钱。

2. 懂得怎么分配财富,不让鸡蛋放着同一篮子里。

校验提示文案

wind2044

校验提示文案

csscs2

校验提示文案

hhhskysky

校验提示文案

阿拉阿呗嘿

校验提示文案

srl004

校验提示文案

叫我305389679

校验提示文案

我要瘦瘦的

校验提示文案

jiaqi_yan1990

校验提示文案

ernestyao

校验提示文案

surfeit

校验提示文案

ratie

校验提示文案

yzqskoi

校验提示文案

暗之使

校验提示文案

飞翔的枕头

校验提示文案

xeno

校验提示文案

爱吃饺子的狐狸

校验提示文案

louis_koo

校验提示文案

teaimoo

校验提示文案

iOS7

校验提示文案

李朝暮

校验提示文案

csscs2

校验提示文案

comicleo

校验提示文案

rjjrjj

校验提示文案

dcl2501

校验提示文案

eileenjoy

校验提示文案

月夜高飞

校验提示文案

菲拉格慕啊

校验提示文案

小金库

校验提示文案

冒菜女神猴要闻

校验提示文案

痴狂疯癫

校验提示文案

blues777

校验提示文案