131

80

聊聊港险那些事(1)

2016-03-16 18:29:39

190点赞

1072收藏

205评论

十年前我在香港的保险公司工作,内地保险行业口碑一般,内地人士别说来港投保了,接受保险的人都不多。早些年回到内地,看着这几年来内地很多人从抗拒保险到接受保险,再到专门去港投保,感叹变化实在太快。

最近几年保险逐步得到内地民众的重视,而这股保险热潮却是由隔壁的香港保险带动起来的,越来越多的人选择远赴香港投保。

(图为拥挤的香港保险公司签约中心)

当今市面上的宣传很多很多,有真也有假,有粉饰也有抹黑,各路打手软文频发,保险知识相当专业,投保者基本都属于外行,也就难以甄别信息的准确性。我在中港两地保险公司都待过很长一段时间,作为业内人士,虽不敢自诩专家,但自信还是有一定发言权的。

香港保险在全球都属于顶尖水平,对于内地保险的优势肯定是较大的。如今内地的保险业环境,就如同八九十年代时的香港。但哪怕领先了二十年,香港保险也没有像宣传那样全方位吊打内地险。咱们说话做事要客观,利弊要分清。

香港意外保险没有保费价格优势

保险无论在哪,都可以基本分为五大块:人寿、意外、医疗住院、储蓄和新兴的重疾。

拿意外保险来说,香港意外保险优势是全球性保障、免责条款较少,以及可以购买大额的意外保险。但在香港保险普遍引以为豪的保费上,意外险并不占优势。

(图为内地意外保险网上简易投保)

香港保险公司出售给内地居民的意外保险,大多数作为一个附加险连同主险购买,同样上图的意外保障,基本要在一千五到两千保费左右。而如果单独购买一份意外保险,由于是在限期内供满的意外保险,年保费会更高,如下图所示。内地人士投保还要在保费的基础上乘以1.5倍,谁叫内地的意外事故多呢。

(图为香港意外保险投保保费,内地居民还要在此基础上缴付额外50%的保费)

而意外保险作为消耗型保险,是最常见的以最小保费换取最大保额的保险。在内地任意保险公司官网都能即时投保意外保险,简单方便,也符合内地居民需求。

如果需要很大额度的意外保险,香港的意外保险可以买其他计划时顺带捎上,但赴港单独去买一份意外保险,就有点劳师动众了。

香港大众版医疗住院保险在内地水土不服

和意外保险相似,香港的医疗住院保险也未必完全适合内地大众。香港的医疗住院保险可分两个版本,一是大众版住院医疗,二是高端住院医疗。大众版的住院医疗是以香港的私家医院收费水平作为保障标准的,保障金额对内地的医院收费标准当然足够,然而保费自然也较高,而且香港的医疗开支越来越大。

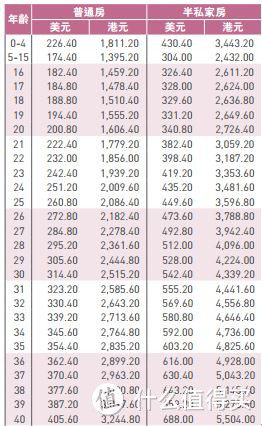

如下图所示,这是最基本的保障保费,当年轻时保费还是可以承受的。普通房级别即医院里的大房,保费也不过是3244港币。

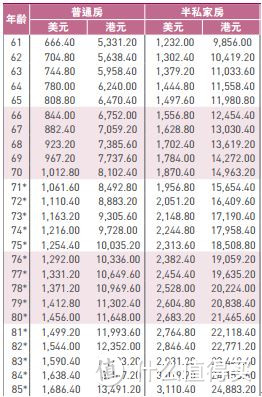

但随着年纪增加,保费迅速上升,而医疗住院保费是纯消耗性的。看看退休后的保费支出情况。

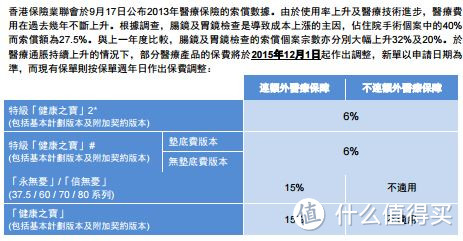

还有一点往往是外界宣传忽视的,住院保险目前在香港因为赔偿率和医疗费用的逐年上升,香港保险公司在这一块已经处于亏损状态了,收到的保费甚至不足赔付理赔金额,所以导致大多数保险公司只能以提高住院医疗保费(住院医疗保险公司有权全体加价)来弥补收支失衡,过去的五年发生了三次加价,每次5%到20%不等,有的公司直接一次性加价50%。

没图我会乱说吗?这是占据了香港医疗住院保险大部分市场份额的某公司的最新加价指示,其他市场小份额的公司,就更不用说了。

一般买一份医疗保障当然是想伴随一生的,但是往往要面临年老后收入减少保费却大幅增加的窘境。这点在投保前,必须要做好思想以及未来资金的准备。

除了保费外,由于住院医疗的赔偿是在保障范围下实报实销的形式,但到了内地就有个矛盾了——和社保部分重合。

普通房即是标准的医院大房,投保的是普通房级别,那么入住的也需要是医院的大房,如果入住的是更高级别的房,那么不好意思,理赔要按房费比例下调了。而内地医院的普通房房费是多少呢?再贵也不需要600元以上吧?所以保障是大,但毕竟是以香港私家医院的标准为基础的,所以有的保障你用不着,但你却必须帮忙分担香港医疗费用和理赔率的不断上升。

香港住院医疗保险可以全球保障、可以使用进口药物、弥补社保理赔的不足,能有这样一份保障当然最好,但对内地人士而言就未必是首要解决的保障需求了,毕竟这方面还有个最基本的社保,还不如把保费预算先放在其他的保障上。

再说,如果对住院的医疗保障有高品质要求,经济上也有余力的人士,那么也应该选择的是另一档次的香港高端医疗保障。除非你打算未来大多数时间都在香港住院、除非你不买社保,对内地大多数人来说,香港大众版的医疗保险颇有鸡肋之嫌。有的时候产品是好,但是是否适用还要考虑自身的情况。

不要被投连险的回报蓝图给蒙蔽了

投连险,是和在港众多开放式基金挂钩的保险。传统储蓄保险的保费是由保险公司自行投资管理,然后产生收益以分红回馈给投保客户。而投连险则是所投保的保费,除去保险费用后,投资在投保客户自行选择的开放式基金里,自负盈亏。投连险在新世纪初开始在香港流行,到08年香港股市新高达到巅峰,这段时间里投连险在香港是最受欢迎的险种。

自己的资金自己选择、投资回报可以累积很高等卖点让众多港人趋之若鹜,其中也包括我。而08年后的事情大家也都知道了,时间又过了八年,当初买投连险的人基本都被痛快的打脸,其中也包括我。

事实证明这种自负盈亏、累积高回报的模式实在是吃力不讨好,因为基金是有风险的,而且这个风险和保险公司储蓄保险的分红风险是不同的,储蓄保险里保险公司的管理团队是专业的,投资渠道是多方面的,而投连险的基金是完全由投保客户自行选择市场上的基金,投保人的专业知识以及时间是有限的,做出不恰当选择的几率就更大。

这些年投连险里基金的收益,我就上图不说话:

时间证明了一切,与其搞这些花活,不如老老实实的交给保险公司专业团队打理,省心省事,回报还不低。最近几年,对投连险失去耐性和信心的众多投保人,都开始把自己投连险的资金搬回储蓄保险里,其中也包括我。

投保投连险一定要注意:

首先,基金的回报不是保证的,而且是有很大波幅的,不要总想着每年能有10%的回报率。

其次,保险公司提供一个基金平台供客户挑选,收取一定的管理费用,这个费用是不低的,尤其是刚投保的初期,每年的费用就需要5%到7%。很多代理经纪都会用长期的回报表现来告诉你,实际长期二十年三十年来看,收费其实才占1%到2%,是相当合理的。可是啊,我并不知道未来这么多年我的基金回报率每年都能10%回报啊,我只知道每年我实实在在的会被收取5%以上的管理费用啊!

最后,要买基金投资,可以在银行可以在证券公司,没有锁定期,何必要跑到保险公司的平台去来做一项基金长期投资呢?

最后总结一下,香港保险很多优势很多好处,也有不少不适合内地大众的产品。但保险产品是因人而异的,像前面的投连险,对于我来说碰见是逃之夭夭,但也会有人一眼就被基金回报率所吸引的。

无论是出于什么目的投保保险产品,都要问清自己三点——“买什么,保什么,怎么赔”。明白自己的需求,才能找到最适合的产品,毕竟保险是陪伴终身的,选择需要慎重。

上官铁蛋nunu_GO

不过其实不同保险适合不同人 所以我觉得写的还是挺好的

校验提示文案

今天是星期四

校验提示文案

TonnyZ

校验提示文案

国服第一监考

校验提示文案

令狐盈盈

校验提示文案

千山暮

校验提示文案

瞎大白话

校验提示文案

肥肥嘟嘟

我在友邦进泰安心保和保诚危疾终身保之间犹豫,美式分红和英式分红让我很疑惑。是不是保诚的保单要直到死或者退保才能取出现金红利啊?

校验提示文案

Timingwillworkitout

校验提示文案

艾欧尼亚酷丫丫

校验提示文案

陈不让

校验提示文案

hubaodandan

校验提示文案

Let-HerGo

校验提示文案

yunkong

校验提示文案

mowei_89

校验提示文案

最爱是矮仔

校验提示文案

小小懒

校验提示文案

zazaz

校验提示文案

我是秋明山车神

校验提示文案

Johnny_HK

校验提示文案

wmaing

校验提示文案

yaokun1980

校验提示文案

值友469238495

校验提示文案

哪吒爱麻麻

校验提示文案

天下无敌啊

校验提示文案

天下无敌啊

校验提示文案

家庭小厨夫

校验提示文案

家庭小厨夫

校验提示文案

家庭小厨夫

校验提示文案

丑萌丑萌的旦

校验提示文案

丑萌丑萌的旦

校验提示文案

丑萌丑萌的旦

校验提示文案

丑萌丑萌的旦

CCL3一般适合30岁以上,或者是手头目前不太宽裕的人

校验提示文案

丑萌丑萌的旦

校验提示文案

丑萌丑萌的旦

校验提示文案

丑萌丑萌的旦

校验提示文案

hubaodandan

校验提示文案

夏夏711

校验提示文案

艾欧尼亚酷丫丫

30岁有139万多

56岁有833万多

66岁有1700多万

86岁有7千2百80多万

假如20岁开始拿钱每年拿34038港币一直拿到100岁,假如30岁开始拿73257港币一直拿到100岁、拿了20年、还有120多万在增值、而且是你们投保人先拿钱、可以拿到100岁、多余留给儿子、儿子又拿到100岁、多余留下代。

校验提示文案

拉风的锅盖

校验提示文案