5

7

担心保险公司倒闭?你可能多虑了

2018-08-10 16:29:24

89点赞

453收藏

253评论

经常有朋友后台问大白“健康一生、康健一生这类产品的保险公司好像从来没听说过,到底能不能买?”,这个问题的背后折射的是这样的心理:小公司靠谱吗?会不会我买了它的产品,结果它倒闭了呢?

这些忧虑不无道理,但是缺乏根据的,尽管国外不乏保险公司倒闭的案例,但是在中国,至今没有一家保险公司倒闭,这当然也有中国保险业发展历史尚短的原因,但更多的是得益于中国保险业严苛的监管及保障机制。

用知乎大V李元霸的话来说

“从偿付能力监管来看,中国是目前世界上保险业监管水平最全面最先进的国家之一”“中国保险业的偿付能力二代监管规则,业内简称C-ROSS,是以风险为导向的新一代偿付能力监管规则...简单来说,根据监管要求和指引,在每季末、每年末保险公司会通过建立详尽的数学模型和压力测试后能确保自己有能力在99.5%的概率下无论发生什么事件都不会倒闭”

不但是偿付能力的监管,保险行业因其在金融体系中的重要地位,对于社会稳定性也起着至关重要的作用,因此它所面临的监管是所有行业中最严苛的之一,从成立之初到经营过程中,监管无处不在,时时保证着各家保险公司在正确的航道上运行,倒闭的概率非常非常小。

所以,本期大白跟大家详细聊聊关于保险公司的问题。

1. 保险公司倒闭概率非常小

1.1. 成立之初,条件严苛

1.2. 经营过程,保监会时时监管

1.3. 保障机制层层保护

2. 实际购买产品时,更应该注意这些

2.1. 从自身需求出发,挑选合适的产品

2.2. 购买之前,认真阅读“保险责任”和“责任免除”

2.3. 偿付能力充足率、保单投诉率,服务、价格

2.4. 寿险只考虑100%赔付,保额却未配够

3. 大白说

1.保险公司倒闭的概率非常小

1.1成立之初,条件严苛

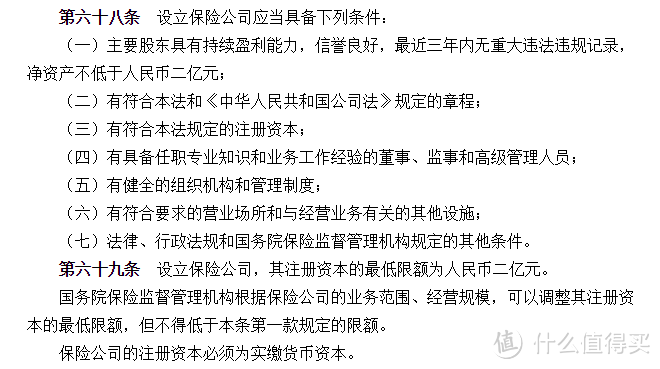

《保险法》第68条、69条分别规定了对于成立保险公司的股东背景要求和保险公司注册资本要求,简而言之,保险公司不是谁想开,想开就能开,必须符合国家法律和保监会的审批拿到牌照并且接受监管。而保险牌照比北上广深的房子不知道稀缺到哪里去了,相比来说,注册资本的2亿元最低额度要求反倒不是最难的。

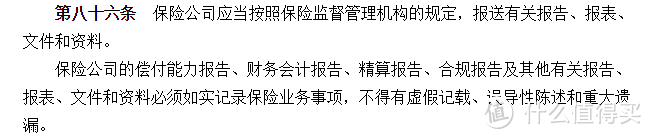

1.2经营过程,保监会时时监管

偿付能力报告、财会报告、精算报告等等各种报告的季末、年末核查。

偿付能力的监管规则异常复杂,有多级预警制度。

1.3保障机制层层保护

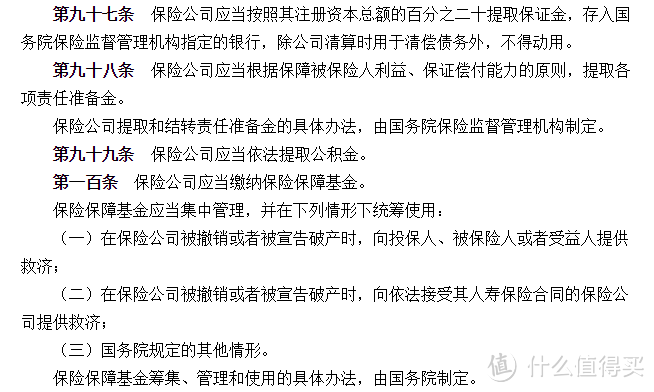

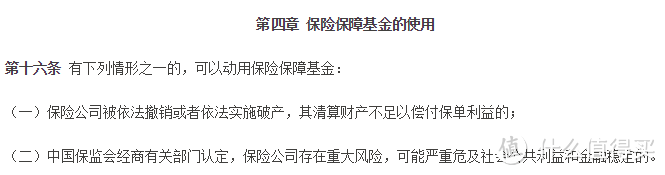

《保险法》97、98、99、100、103条分别对应了:保证金制度、责任准备金制度、公积金制度、保险保障基金制度、再保险制度。这里我们重点说一下保险保障基金制度。保险保障基金是由保监会、财政部和人民银行共同发起设立的,主要来源于客户购买商业保险时的保费中会有很小的比例(0.05%-0.8%)用来缴纳保险保障基金,而这个基金只有在必要的时候才可动用,何谓必要的时候,根据《保险保障基金管理办法》:

基本上可以理解为保险保障基金是最后的保护伞,只有在遇到极端小概率事件时,站出来兜底的。

看完这些监管和保障机制,大家对于自己手里的保单会更加放心。因为极高的门槛、极为严苛的监管以及完善的保障机制,但凡经过批准拿到牌照的保险公司,无论大小,其产品都是非常安全的,大家心底对于小保险公司产品的“另眼相待”,其实更多是心理作用,而缺乏实际根据。

在实际挑选产品的时候,我们更应该关注的是以下几点。

2.实际购买产品时,更应该关注这些

2.1从自身需求出发,挑选合适的产品

这个具体如何操作,大白之前曾写过详细的文章,在此不多赘述,大家可以查看“业内人士不会告诉你,他们“不约而同”这样买保险”

2.2购买之前,认真阅读“保险责任”和“责任免除”

这两块是产品条款中的重中之重,一个说明了这款产品保什么,一个告知客户这款产品不保什么。一旦出险,保险公司一定是按照条款办事的,如果被保人的遇险情况恰恰是责任免除条款内的,那么保险公司是不可能赔付的。为了免除此后可能发生的纠纷,大家一定要养成买保险前必仔细阅读“保险责任”和“责任免除”条款的习惯。

拿普通的个人综合意外险来说,多数产品是不保因高风险运动,诸如潜水、跳伞、攀岩、探险活动等等造成的伤害的;以及多数意外险保障范围是保1-4类职业,那么对于消防队员、警察、高空作业者等等高风险职业从业者来说,意外险是非常必要但又稀缺的。

2.3偿付能力充足率、保单投诉率,服务、价格

购买之前,了解产品背后的保险公司偿付能力充足率、保单投诉率,通过官网、客服电话测试该保险公司服务情况,以及比较类似保障产品的价格。

偿付能力充足率可以在各保险公司官网的公开披露信息中查询;

保单投诉率则是衡量保险公司服务质量的重要标准,投诉率越低该公司自然是越值得信赖。因为保险产品的虚拟性,从购买产品到万一不幸出险,与保险公司理赔,从头到尾只有“服务”是我们可以感知得到的,因此保险公司的服务绝对是我们最应该看重的因素之一。谁也不想在买保险的时候被销售人员各种诱导欺瞒,理赔的时候被理赔人员各种挖坑阻碍,购买产品前的工作做的充分一点,以后**扯皮的可能就小一点。

相对来说价格则成了比较显性的因素,货比三家就可以找到性价比高的选择。

3.大白说

虽然理论上说保险公司是有可能倒闭的,但因为保险公司经营的特殊性,扮演的社会角色有其稳定民心的功用,所以即便它破产、清算,法律也是以保护被保险人利益为原则的。以及得益于保险业全面严苛的监管和保障机制,大家对于小公司产品的“另眼相待”就更像是心理作用,而缺乏实际根据。

所以选择保险产品的时候,不能只一味关注保险公司大小,而忽略其他重要因素。希望大家能从自身需求出发去选择合适的产品,而不是盲目跟风,看别人买了什么就买什么。同时充分了解保险公司的服务口碑。以及最最重要的,请务必仔细阅读产品条款,如果觉得繁杂难懂,也一定要看“保险责任”和“责任免除”条款。

评论员233

校验提示文案

双鱼爸比

校验提示文案

ai再bb就删除软件

校验提示文案

cryingcake

校验提示文案

huahuazhou

校验提示文案

James1111

校验提示文案

1233354hgg

“担心国家延迟退休?你多虑了”

“担心房价还会疯涨?你多虑了”

“担心车牌即将摇号?你多虑了”

“担心国产奶粉有质量问题?你多虑了”

“担心google会被屏蔽?你多虑了”

“担心扶老人会被讹诈?你多虑了”

“担心国乒会走下坡路?你多虑了”

“担心px项目会爆炸?你多虑了”

校验提示文案

netyell

校验提示文案

兔兔骑士

校验提示文案

Tristanyuan

校验提示文案

小姨子的jeff

校验提示文案

Monicadan010

校验提示文案

带带蔡徐坤

校验提示文案

迎风北上

校验提示文案

华府高级书童

校验提示文案

无忧生活

校验提示文案

kanno

校验提示文案

zhoubei

校验提示文案

小红花队长

校验提示文案

wywdlxy

校验提示文案

bl_bu

校验提示文案

完美主义强迫症

校验提示文案

值友4059859190

校验提示文案

郁纪

校验提示文案

十年姑苏

校验提示文案

炒饭超人

校验提示文案

ayaya0215

校验提示文案

sd3822222

校验提示文案

COOL_KK

校验提示文案

查理陈

校验提示文案

一空白一

校验提示文案

风铃拂响

校验提示文案

封印肉肉的魔法师

校验提示文案

adonisli

校验提示文案

白首弹冠

校验提示文案

不可思议的云河

校验提示文案

票风零

校验提示文案

赵将来

校验提示文案

ai再bb就删除软件

校验提示文案

本册

校验提示文案