131

80

你工作其实在为别人养老,自己老了谁来养?

2017-08-04 23:11:07

21点赞

147收藏

28评论

养老? 再不考虑就晚了...

再不考虑就晚了...

有人说80后是最悲催的一代,作为中国第一代独生子女,从出生时就被打上了“张狂、叛逆、垮掉的一代”的标签。等到了逐渐成为了社会的中坚力量,质疑声渐渐没了,取而代之的是“房奴、养老、育儿”等等的标签。

即便是最年轻的80后,现在也快迈入而立之年。除了自身赡养父母和抚养子女的重任,自己的养老问题也开始成为80后们考虑的问题。

特别是现在新闻到处报道的养老金空账、延迟退休年龄,甚至以房养老的试点开展。重重新闻报道提醒我们再不考虑养老,真的就晚了!

80后所面临的的巨大养老危机

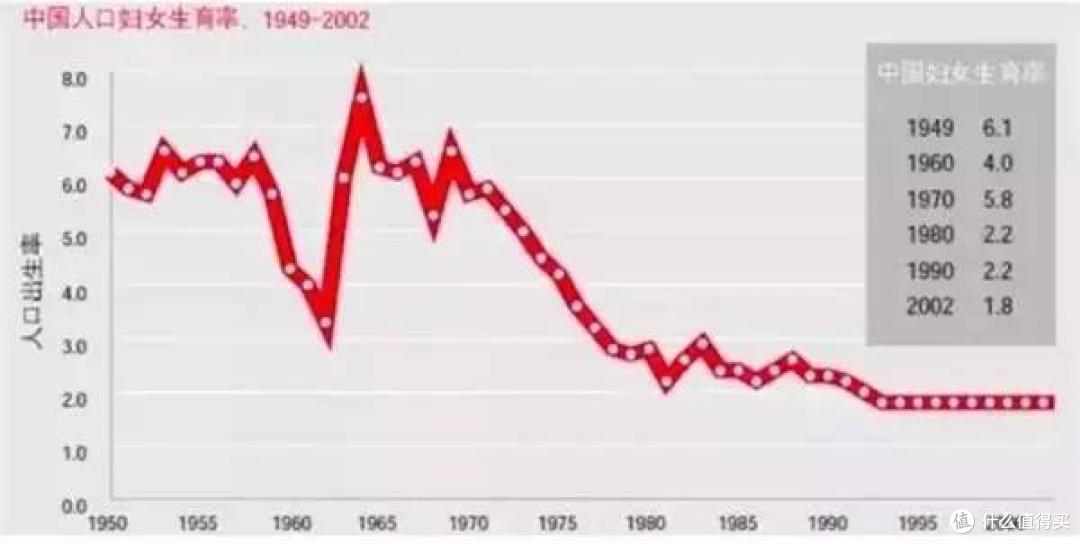

“养老危机”这个词总是被我们大家挂在嘴边,然而这个危机究竟是怎么和我们80后联系上的呢?

可以看出1970-1980年这个时间段,生育率陡然降低,从1980年之后生育率大概在2.0%左右,且自此以后一直是缓慢下降的趋势。

由于生育率是2.0甚至更低,因此,这波婴儿潮每个时段的总人数不可能超出其父母一辈的总人数。原因在于,男女比例大致1:1,而小孩由女人生育,生育率是2.0,所以,两个大人最多只能对应两个孩子。

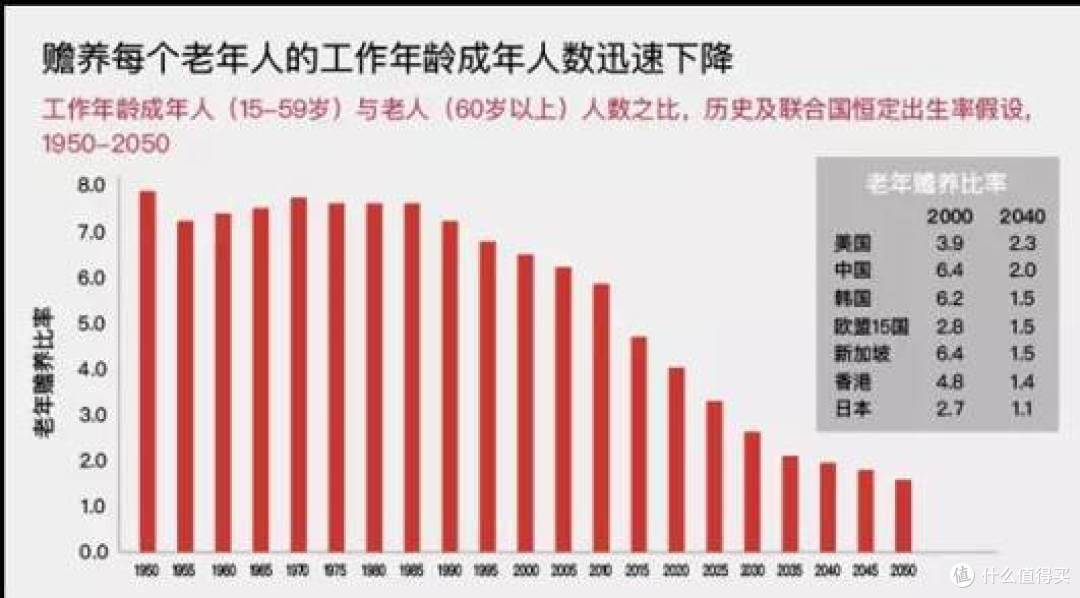

也就是说,对于这个社会来讲,80后这批人步入老龄这个阶段,中国人口总数会快速下滑,越来越少的年轻人需要赡养越来越多的老年人。

2025年,工作人口与老人人数之比是3.0,目前这一数值在5.5,即未来十年内会下降近一半。

这也就意味着到了2015年政府为了能够负担这多出一倍的老人,势必会提升个人和企业缴纳的养老金。在目前养老制度不变的情况下,个人缴纳的养老金比例将由8%升至16%,企业缴纳的养老金比例将由20%猛增至40%。这么高的成本必定是企业和个人所承受不起的,因此以后的养老制度一定会改变。

现有的养老方式靠谱吗?

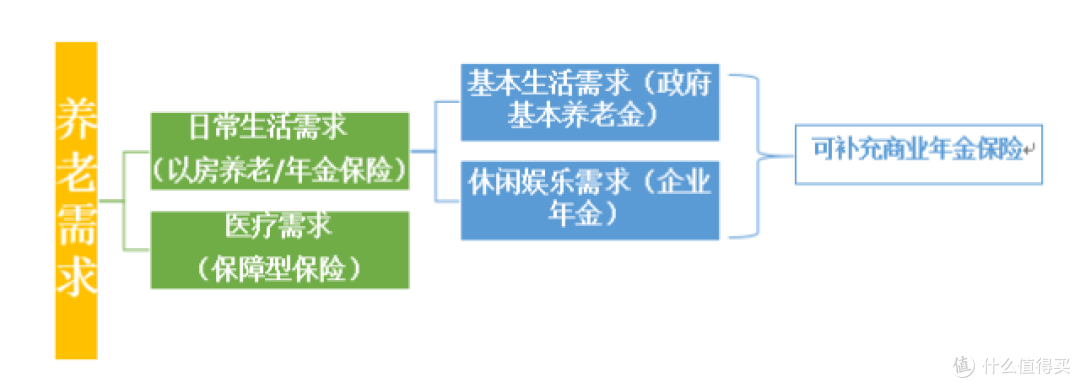

在说养老方式前,我们先来区分一下养老的需求究竟是怎样的一种需求。

先来说说日常生活需要的钱:如果在35岁开始准备养老金,按照现在老年人正常消费水平大概每年消费6万元(以每月5000元计算),预计退休时间为60岁,假设通货膨胀率是3%,预计活到80岁的话大概需要337万。这个数字对于任何一个人说都不是一个小数字,怎么样去预备这样一笔钱可以说是一个很实际的问题。

如果再算上医疗费用,比如得了重疾治疗的支出大概在30-50万左右,即便是以30万元计算,大概需要367万元。

政府、企业养老

先说说最常见的靠政府的养老金养老。

以每月缴纳养老金的工资5000元来讲,到60岁时,个人账户养老金每月能领1200元左右;假设社会月均工资为5000元,那么统筹账户养老金为1750元,那么一共能领大概3000元,以20年计算的话就是60万元,即便是社会统筹账户养老金会随社会基本工资之增加,最多也是在100万左右。

对于一些国企、事业单位是有企业年金存在的。也就退休后拿到的钱是企业的养老保险和政府基本养老保险之和。不过值得注意的是企业年金很多只存在于大型的国企中,所以对于大部分在私企、外企打拼的小伙伴来说并不享受这部分的收入。

政府养老的特点就是稳定,基本没有风险问题。但缺点也很明显,只能满足基本的生活需求,医疗和休闲娱乐是很难保证的。

商业保险养老

商业保险养老可以分别覆盖日常生活需求和医疗需求,具体请看以下介绍。

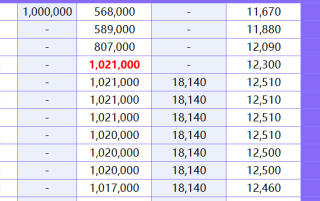

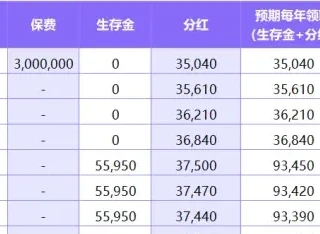

年金保险

覆盖日常生活需求的一般是年金险。年金险其实有很多种,比如传统型年金保险、分红型年金险、万能型年金险等。

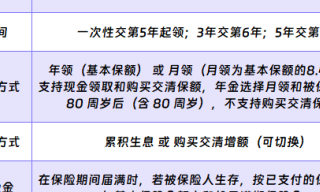

在和精算师沟通后得到的建议如下:在购买用于养老的年金险要注意以下的原则:

① 保单有多少利益是确定的

养老金重点是确定性, 而养老保险的确定性体现在年金,而不是分红,对比产品时,首先应该比较的是确定的部分,即写进合同的部分(如固定年金,到期保险金,万能账户保底收益等),而不是分红收益这样不能100%承诺的部分。

② 是否需要合同约定年龄才可领取

有的年金保险是投保后即可每年领取(专业上称之为即期年金),有的年金保险要等到60岁或者退休后才可以开始领取(专业上称之为延期年金),所以这也是需要考虑的问题,如果担心提前挪用,就更适合延期年金的配置。

传统年金的特点是利益完全确定,在约定的保险事件发生时,保险公司按照约定的金额和给付方式给付保险金。因此作为基本养老金的补充是比较合适的。

分红年金险与传统年金保险不同,其保单利益不完全固定,按照分红给付的方式可以分为现金分红和保额分红。分红型保险的额度不固定,但保险公司会均摊各个保单年金的分红额度,以确保每年的收入相对均衡,不会大起大落。但相对于传统年金保险来说风险当然要高一点。

因此大家可以根据自己的风险偏好来选择哪种年金保险更适合。

由于年金保险一般只是保障身故,即便是有疾病保障保额也极低。因此覆盖养老需求中的医疗需求就需要保障型人身保险了,尤其是重疾险。

保障型保险养老

一般的小病住院花费几千元自己可以承受的住,但一旦患上重疾,那么几十万的治疗以及后续护理费用对于原本就处于退休后(收入下跌期)的大家来讲应该是难以承受的。特别是年纪越大患重疾的可能性也不断的攀升。

因此如果现在资金比较充裕的情况下,选择一份合适的终身重疾险就是明智的选择了,部分终生重疾险不仅有保障重疾的作用还有终身寿险的功能,非常适合大家在进行养老规划时作为兜底保障。

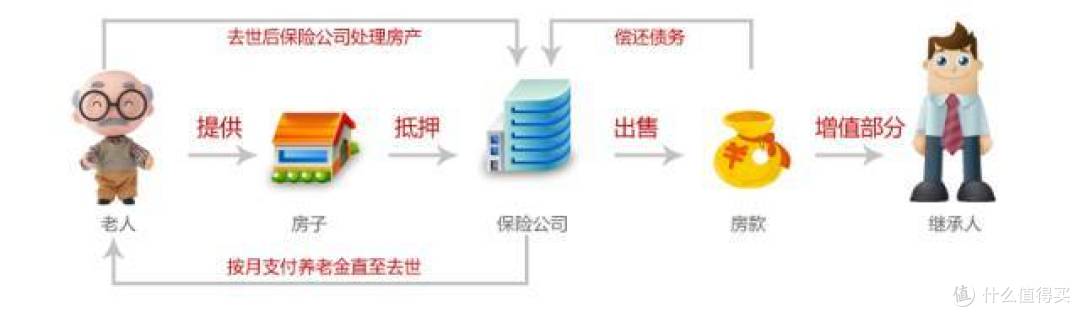

以房养老

这种养老方式其实是最近政府在逐渐提倡的一种新型养老方式。老人可以将自己的产权房抵押给银行等金融机构,定期获得一定数额养老金或者接受老年公寓服务,俗称“倒按揭”。

查询了一下,这种政策已经逐渐在试点开展,目前是在北京、上海、广州、武汉这四个城市推进。然而在推进过程中,愿意参与的老人很少。

即便参与,也是以失独老人为主。其实想想很好理解,毕竟在中国的传统理念中,多数老人还是希望将房产留给子女,且担心金融机构对房子的估值低于实际价值,同时通过房屋抵押获得资金,可以投资收益更高的金融产品。

同时从客观层面来讲,这种以房养老的形式更适合地价较高、且不止一套住房的老人。

所以认为,如果正好在一二线城市有不止一套居住房,且愿意接受这种理念的可以尝试此种养老方式。

总结

可以看出其实哪种单一的养老方式都是各有利弊 ,所以说合理的养老方式应该是和投资一样:不把鸡蛋放在一个篮子里,通过合理的资产配置,在抵御疾病、意外风险同时通过投资复利收益,为退休养老生活提供足够的资金保障。

,所以说合理的养老方式应该是和投资一样:不把鸡蛋放在一个篮子里,通过合理的资产配置,在抵御疾病、意外风险同时通过投资复利收益,为退休养老生活提供足够的资金保障。

身为80后的我们,为了应对这日渐紧迫的养老危机,也应该及早打算,也建议大家根据自己的风险偏好做一些资产配置,首要考虑基本的医疗保障是否齐全,在进行其他的收益性投资的配置。

(第二期保险指南针,有任何建议或者想说的,欢迎评论!)

肉松饭团

校验提示文案

大菠萝2

校验提示文案

天苍苍8216

校验提示文案

源氏巫女

校验提示文案

门前一群鹅

校验提示文案

细细酱

校验提示文案

透明雨宁

校验提示文案

远离秽土

校验提示文案

药虫

校验提示文案

adron

校验提示文案

边走边唱的走

校验提示文案

GZH岩哥资讯

校验提示文案

田田2009

校验提示文案

阿若geotian

校验提示文案

jingkesi

校验提示文案

软盘驱动器A和B

校验提示文案

Libro_zhao

校验提示文案

30七戒

校验提示文案

泰坦II

校验提示文案

接客马

校验提示文案

dec1982

校验提示文案

kteo

校验提示文案

熊熊太胖

校验提示文案

NF1978

校验提示文案

ice-bin

校验提示文案

接客马

校验提示文案

泰坦II

校验提示文案

30七戒

校验提示文案

门前一群鹅

校验提示文案

Libro_zhao

校验提示文案

软盘驱动器A和B

校验提示文案

jingkesi

校验提示文案

边走边唱的走

校验提示文案

大菠萝2

校验提示文案

源氏巫女

校验提示文案

远离秽土

校验提示文案

adron

校验提示文案

透明雨宁

校验提示文案

细细酱

校验提示文案

药虫

校验提示文案