5

7

从余额宝到P2P网贷,盘点我接触过的20种理财产品

2018-04-16 15:14:41

404点赞

3044收藏

509评论

自2013年接触余额宝以来,第一次接触互联网理财产品以来,陆陆续续投资了货币基金,京东小白定期理财,纸白银,白银T+D,p2p网贷,第三方理财平台等等,一共近20多种投资理财产品。踩坑不少,也积累了一部分经验,在这里盘点下曾经接触过和正在使用的各种理财产品,供各位值友参考。

一、货币基金

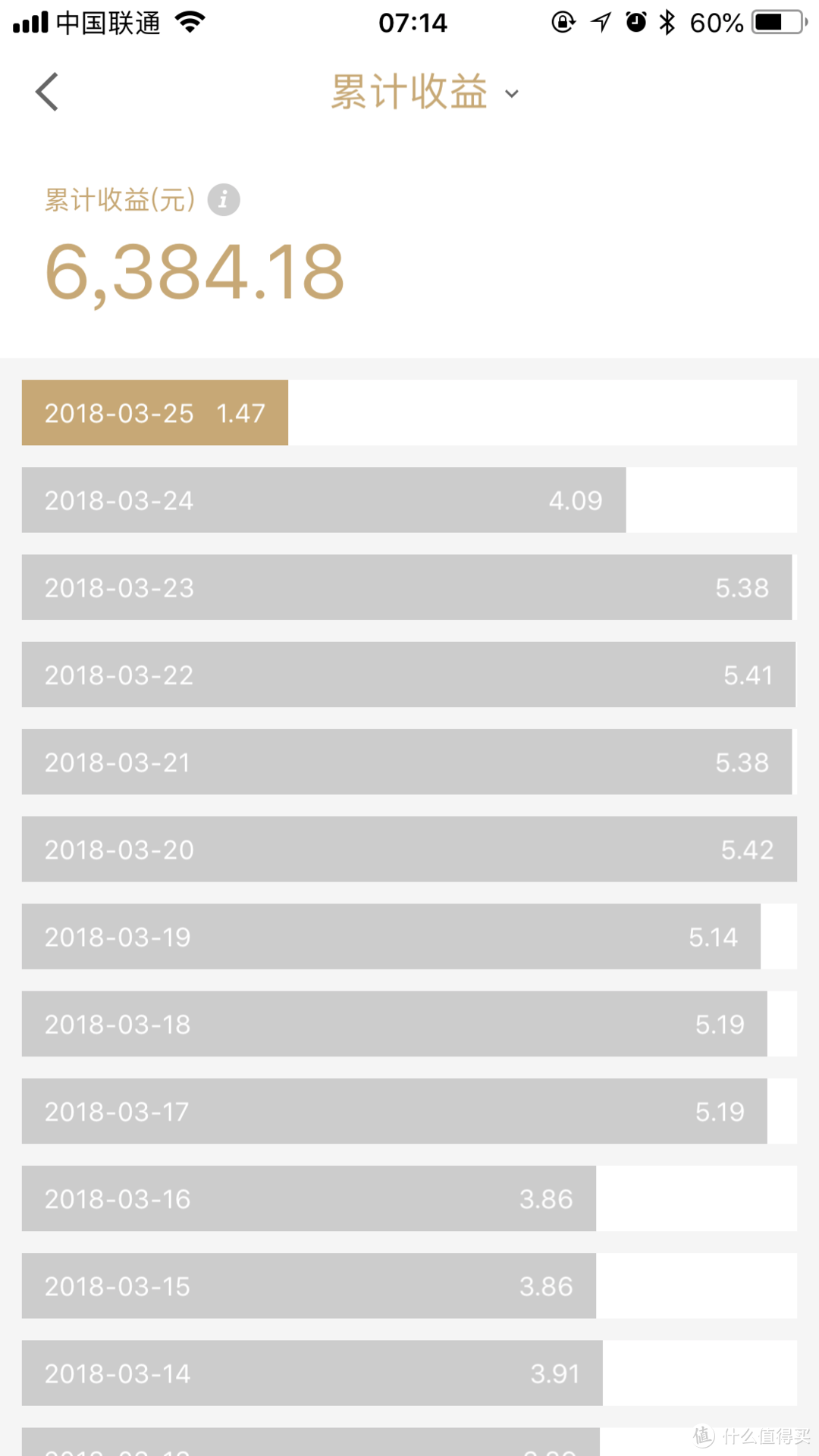

1.最早接触的理财产品余额宝,刚接触余额宝的时候,完全没有理财的概念,纯粹是为了赚点早点钱 ,到现在已基本放弃,偶尔出点闲置物品,回收资金的时候自动转入放几天。

,到现在已基本放弃,偶尔出点闲置物品,回收资金的时候自动转入放几天。

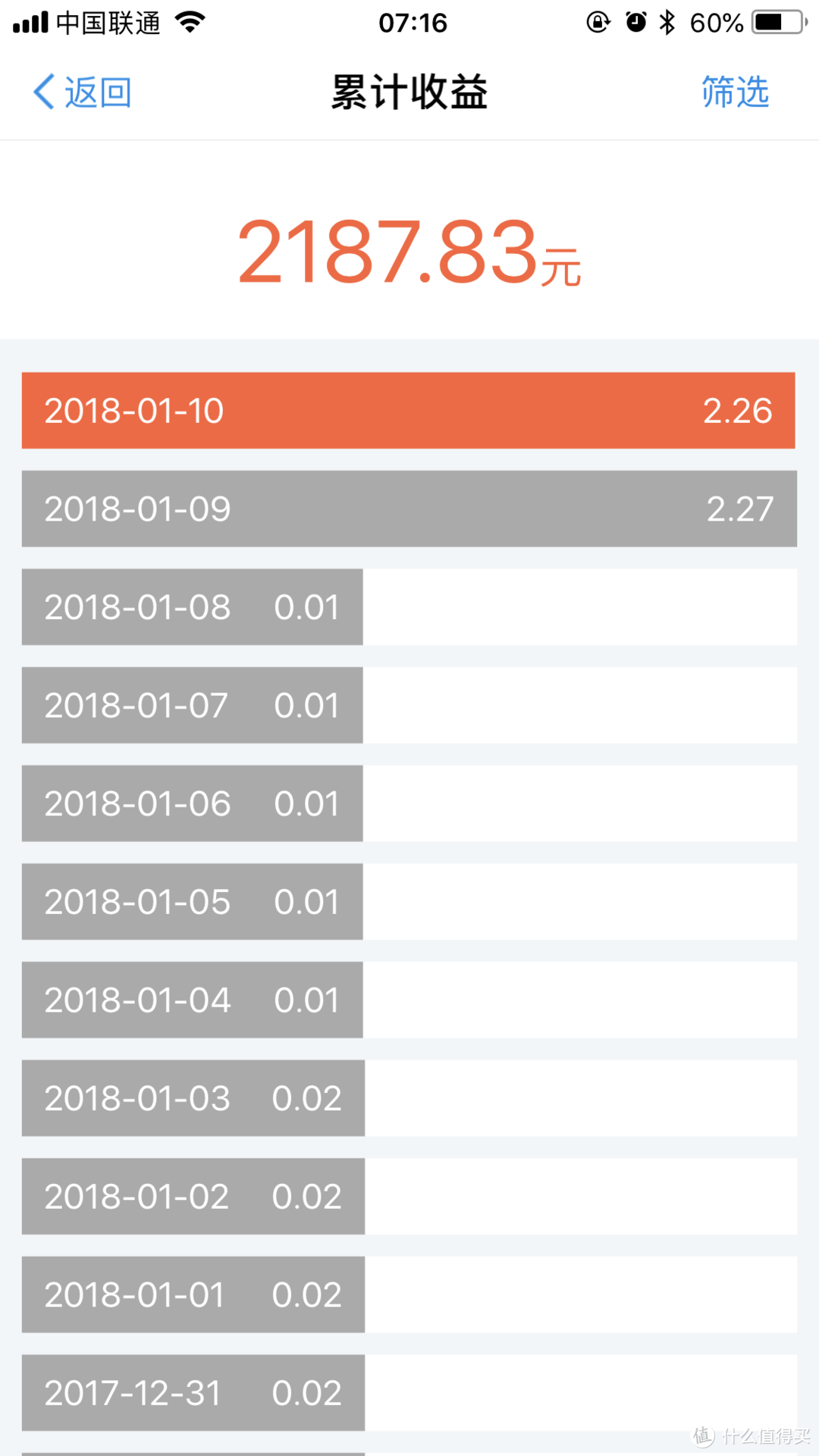

支付宝累计收益(现在已弃坑)

2.因为现在购物都在京东,而且余额宝的收益也比不过京东的小金库理财金,零用钱和备用金现在全部放在了京东的小金库。(最近一段时间年化收益一直在4.8%左右)

小金库理财收益(零用钱和备用金集散地)

二、定期理财

主要是京东的小白理财,之前京东的小白理财年化收益有8%左右,现在一年期最高预期才6%,已弃坑。

三、第三方理财平台

接触到第三方理财平台,是因为之前尝试各种记账app的时候,使用了一段时间挖财的记账软件,看到挖财的挖财宝理财app,就试着投了一点,刚开始的年化收益很高,有年化10%到12%这样,不过当时手里没有多少钱,投的不多,后来在某个论坛看到个爆料说,挖财宝的资金也是投给了第三方的P2P网贷平台,在自己接触到P2P平台之后,也已弃坑。

四、纸白银和白银T+D

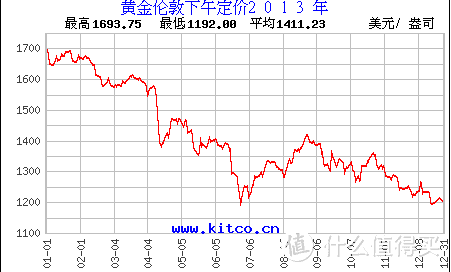

说起这两个贵金属投资产品,会想起来都是泪,12年左右?(时间有点长了记不太清楚了)听同事说纸白银能赚钱,就跟着买了一部分,小买的时候大涨,大买小涨,一直等到纸白银涨到8元左右的时候(大概是13年左右?),有笔资金到手了,大买了一笔,然后噩梦就来了,先是小赚了近一万,没有舍得卖出,结果QE4消息一出黄金和白银的价格就一路下跌,头几天还想着回调,结果一去不回头。好在几天后有亲戚找我借钱,及时斩仓割肉,算是救了我一命,要不现在这些纸白银还窝在手里。

(这是当年的黄金走势图,白银也差不多,都是大跌)

后来有个银行的朋友介绍白银T+D给我,说是不管白银涨跌都能赚钱,本着哪里跌倒就哪里爬起来的原则,大着胆子又筹集一部分资金入场,加入了一个微信交流群,有分析师带着,跟着建议交易,终于等到一次白银又一次大跌的机会,终于把之前纸白银赔的资金又赚了回来,从此以后远离了贵金属交易,也以弃坑。(算是怕了,大起大落太刺激了,有点承受不住。)这段时间的经历导致自己谨慎了好多,也错过了很多理财产品的黄金期如p2p网贷。。。。

五、各种p2p网贷平台

投资网贷平台算是比较迟的,2016年2月份才开始玩陆金所的邀请注册,赚了5000多,后来找不到人邀请了,就放弃了,已弃坑。其实因为之前接触网贷平台概念还是比较早的,但是因为之前玩纸白银的后遗症,导致投资谨慎了很多,错过了不少机会。

以下是我根据三家第三方网贷评级平台(网贷天眼、网贷之家、融360)整理的前30名网贷公司的评级,以及预期收益对比。(仅供参考,不做推荐,风险自负)。

六、理财心得

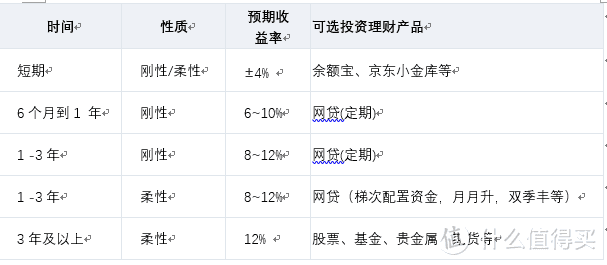

其实投资理财的收益与本金、时间、风险三个要素正相关。本金越多,收益越大;投资时间越长,收益越多;风险越大,收益越高,同时赔钱的概率也很高,处理好这三者的关系可以实现最大化的收益。根据资金的可用时间和可承受的风险,适当选择投资理财产品。

关于投资本金,建议保留一部分备用资金,避免意外支出,如使用信用卡分期,借呗等造成利息支出。

最大化利用手里的资金,只保留很少的一部分现金(2000以内),日常支出基本上都用信用卡,每月工资投入京东小金库,信用卡到期偿还信用卡。备用资金大概可以应付绝大部分情况下的意外支出,买了网贷平台的月月升类理财,每月固定一天可以赎回,先信用卡救急,开放赎回的时候,再偿还信用卡。其他资金大部分都用来投入长期网贷理财(一两年)。

关于贵金属理财,我认为如果不通过大量的系统学习,基本上和赌博无异,需要分析的东西太多,各国的金融政策,地缘政治等,而且长期投资贵金属的话,收益也是非常低,历史上,黄金的投资收益远低于股票和债券,其基本的避险属性也决定了从长期看今后黄金仍将继续保持低收益。

最近在学习基金知识,发现只要选对了基金,完全可以实现年化15%的收益率,准备拿出三分之一到一半的资金尝试一下!

有财BLOG

校验提示文案

penglike

个人建议:期货一般人玩不转,杠杆率太高、风险高;股票选好行业下的龙头企业,长期持有(例如5年前买海康威视、10年前买万科),这个难选;基金确实选好了收益率也不错,关键也在如何选(代销机构一般都在研究选基,从基金经理投资经历、基金风格、历史收益排名、持股行业等方面去分析),这个对个人也难,建议FOF方式投一个基金组合,简单标准:可以选成立期限长、3年以上来看长期收益率都排同类型基金前列、基金经理一直没换过、大基金公司;信托现在收益率也不算高了、而且会打破刚性兑付,我前几年投过(那时有11-13%),现在没投了;私募就是选管理人,一般人都不了解他们,按我知道的,如果有渠道可以买到,可以投国富(比如招行渠道);P2P我投过18%的红岭(去年就已经到期没有了),8.4%的陆金所,总体还是越来越看平台可靠性,我觉得楼主推荐的都还算可靠(可靠性主要是看管理层背景、运营时间至少6年以上、最好是线上为主、有多轮融资且投资人为知名风投)。其他银行理财、存款 大家都懂,不用说了。

校验提示文案

马克叔叔

校验提示文案

你好吗

校验提示文案

寻宝大分队

校验提示文案

路中

校验提示文案

没草帽的波罗

校验提示文案

提笔相思入墨

校验提示文案

lisenos

校验提示文案

楚门是Truman

校验提示文案

crazyzi

校验提示文案

haoxiaofang

校验提示文案

性价比之皇冠

校验提示文案

EANGER

校验提示文案

值友3711176074

校验提示文案

大干

校验提示文案

性价比之皇冠

校验提示文案

小棒妹

校验提示文案

冒泡泡毛毛

校验提示文案

somELy

校验提示文案

bjornborg

校验提示文案

asct

校验提示文案

youhurtmealot

校验提示文案

梦之乐园

校验提示文案

顺手采花

校验提示文案

bluesky_5771

校验提示文案

超级马里奥3D

校验提示文案

度秒

校验提示文案

procprint

校验提示文案

萧然XII

校验提示文案

呐鸭

校验提示文案

牧小六一

校验提示文案

misa

校验提示文案

蓝色宁波

校验提示文案

老狼08

校验提示文案

Bowen_sh

校验提示文案

小飞象_Sandino

校验提示文案

coosur

校验提示文案

马克叔叔

校验提示文案

老九569

校验提示文案